-

La migración a un sistema de criptomonedas puede facilitar la vida de todos.

-

Algunos afirman que es el futuro del sistema económico mundial y significará el fin de los bancos.

La practicidad del dinero en efectivo está siendo dejada a un lado mientras que la opción del dinero electrónico avanza a paso de vencedores, aunque el proceso de adaptación de los usuarios a un nuevo sistema de pago electrónico sigue siendo una traba que cuesta mucho superar. Así lo afirma un artículo del Fondo Monetario Internacional, donde se explica que la confianza crece por estas nuevas tecnologías. El proceso de innovación en el ciudadano común es lento, mientras que los avances electrónicos crecen minuto a minuto. Debemos estar conscientes que somos humanos, no máquinas, y que la adaptación a sistemas electrónicos es lenta.

Lo que se debe entender es que la migración a un sistema de criptomonedas puede facilitar la vida de todos, pues las transferencias no dependerían de terceros ni tardarían días en hacerse efectivas.

Lo más sencillo, económico, y sobretodo rápido es la tecnología Bitcoin, una moneda digital que permanece en auge sin importar que algunos estén en contra de esta criptomoneda. Algunos afirman que es el futuro del sistema económico mundial y que significará el fin de los bancos; otros, por el contrario, lo ven como una forma de corrupción que le permitirá a los criminales hacerse de las suyas mediante hackers para lograr obtener grandes cantidades de dinero.

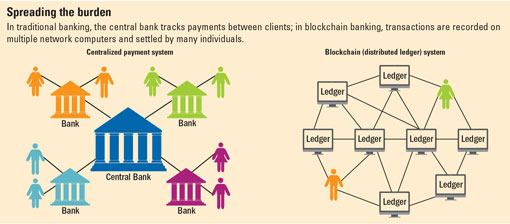

Cualquiera sea su visión ante el tema, debe saber que se han estado implementando varias opciones para incrementar la seguridad de esta criptomoneda y de sus carteras que se manejan bajo la tecnología blockchain, sistema donde se tienen los libros de contabilidad y donde se mantiene la seguridad de los usuarios.

Bueno, bonito y barato

Ya varias empresas están migrando a este sistema de criptomonedas y están utilizando bitcoins en vez de alguna moneda tangible físicamente. ¿Por qué? Porque es mucho más económico. Tanto empresas como usuarios comunes pueden, por ejemplo, enviar remesas sin tener que pagar el 8% de comisión, pues las transacciones con bitcoins son gratuitas.

De acuerdo con un informe de McKinsey & Company, los bancos extraen, sorprendentemente, 1.7 billones de dólares al año, el 40% de sus ingresos, de los servicios globales de pago, pues obligan a sus clientes a pagar comisiones por cualquier transacción que se haga.

El uso de la tecnología Bitcoin es muy agradable a la vista gracias a una aplicación móvil que es sencilla y adaptable a las necesidades de cada cliente. De hecho, ya que la mayoría de los usuarios que migran a esta tecnología son personas que ya están totalmente familiarizadas con la tecnología en general –los llamados millenials-, la app incorpora en ella funciones de medios sociales como el envío de archivos y el uso de emojis que enviados junto a la notificación de pago o transacción.

Todo se conecta. Las transacciones que se llevan a cabo a través de Bitcoin son enlazadas con un sistema que enruta un usuario con otro para que la cantidad que se desee transferir llegue de inmediato. De hecho, el usuario no tiene que saber cómo funciona ni cómo llegan los bitcoins a las cuentas, simplemente lo hace, y lo hace de manera muy rápida. Es tan sencillo como enviar un correo electrónico.

Los bitcoins son totalmente canjeables por cualquier moneda y también pueden almacenarse en cartera digital asociada al sistema. Se puede tener una cartera con, por ejemplo, 80 bitcoins, y pueden ser convertidos a cualquier moneda internacional a través de una casa de cambio. La criptomoneda está registrada como una empresa de servicios de dinero, lo que le permite ofrecer muchos servicios bancarios, menos invertir el dinero de los clientes ni ofrecer préstamos.

Marc Andreessen, un empresario estadounidense, explicó que Bitcoin “nos da, por primera vez, una forma de que un usuario de Internet pueda transferir una única moneda digital a otro usuario” de una forma segura y protegida: “Todo el mundo sabe que la transferencia se ha realizado y nadie puede cuestionar la legitimidad de dicha transferencia”, afirmó el también cofundador de la firma Andreeessen Horowitz en un artículo publicado por el NewYork Times en 2014.

Muchas personas y empresas ven a la tecnología blockchain y al bitcoin como un gran avance que puede establecer la misma confianza que genera una transacción en efectivo. Desde el génesis de la industria financiera, el hecho de establecer confianza de los bancos a sus clientes siempre ha sido uno de los problemas que ha existido y que permanece actualmente, pues el usuario no confía en que una empresa pueda ver sus ahorros o que pueda modificar el estado de sus cuentas. Con blockchain, esto cambiaría, pues cada usuario goza de pleno anonimato.

Tiempos de transformación

Defensores y entusiastas de la tecnología blockchain y de bitcoin, señalan que la criptomoneda puede ser utilizada para transformar el sector financiero mundial al reducir, fundamentalmente, el tiempo de liquidación de transacciones. Con la rapidez, se eliminan los riesgos de excesos de impuestos por tiempo de transacción.

Migrar a esta tecnología, o tener el valor y las ganas de innovar para ahorrar mediante bitcoins puede tener beneficios en distintas áreas, pues el sistema de blockchain proporciona una seguridad de información que no puede ser falsificada y un registro completo de cada posesión que tenga el usuario. El sistema también puede proporcionar un sistema de autopago de servicios, lo que facilitaría la vida de los usuarios al no tener que depender de aprobación de terceros para poder pagar servicios de, por ejemplo, contratos, seguros, créditos, etc.

Aunque gran parte de la tecnología blockchain se encuentra todavía en experimentación, grandes empresas se han atrevido a probar y utilizar esta tecnología. Casos como IBM, Linux, Cisco o Intel se han sumergido en el área, al igual que grandes bancos como JP Morgan Chase & Co. y la Bolsa de Tokio, ésta última uniéndose a IBM para experimentar con el tema.

La lista continúa. La Bolsa de Valores de Australia le pidió a Digital Asset Holdings el desarrollo de la tecnología del libro mayor distribuido para la compensación y liquidación usando blockchain; 42 bancos globales están trabajando en conjunto bajo el nombre de R3, con la finalidad de desarrollar aplicaciones de la tecnología blockchain para la industria financiera.

El juego del Blockchain y el Bitcoin apenas comienza y se han estado creando leyes que permitan bloquear ataques de futuros hackers. Mientras estas cosas avanzan y se van creando nuevas formas de protección, las cifras de usuarios y empresas que optan por innovar y confiar en estas nuevas tecnologías crece y seguirá creciendo.