-

Las autoridades no respondieron a 29 reportes de alerta vinculados con la estafa de la cripto reina.

-

Documentos filtrados demuestran que el sistema bancario no es efectivo para prevenir delitos.

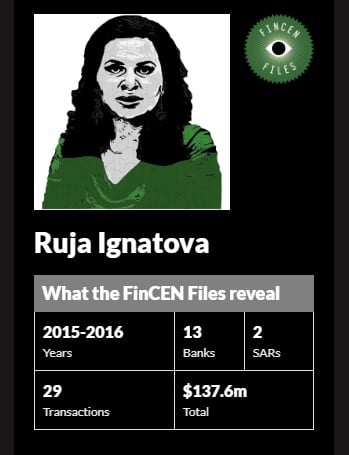

El Bank of New York Mellon (BNY Mellon), uno de los bancos más antiguos de Estados Unidos, permitió transacciones por más de 137 millones de dólares que estaban conectadas con el esquema Ponzi OneCoin y su creadora Ruja Ignatova. La revelación corresponde con los documentos filtrados de la Red de Control de Delitos Financieros (FinCEN), sobre reportes de actividad sospechosa (SAR) de lavado de dinero a través de los bancos en todo el mundo.

El informe de la investigación periodística publicado por el Consorcio Internacional de Periodistas de Investigación (ICIJ), junto con el medio BuzzFeed News, revela que el BNY Mellon marcó como sospechosas unas 29 transacciones vinculadas con una red de empresas asociadas con OneCoin. El banco dijo que las operaciones de las empresas parecían estar “escalonadas”, una práctica común del lavado de dinero que mezcla el dinero sucio con ingresos legítimos realizando múltiples transacciones para disfrazar el origen de los fondos ilegales.

En general, la investigación muestra que el sistema bancario global se usa fácilmente para transferencias dudosas y lavado de dinero. Hasta ahora, no está visible el alcance completo de la investigación. Sin embargo, entre los casos específicos que se han mencionado destaca el caso de Ruja Ignatova, mejor conocida como la “Cripto Reina”, la creadora del esquema piramidal OneCoin, con el que estafó a miles de personas alrededor del mundo vendiendo una criptomoneda que nunca existió. Para saber más, revisa el término pirámide en el glosario de términos de CriptoNoticias.

El informe sobre los FinCEN File señala que en febrero de 2017 el BNY Mellon emitió dos SARs sobre OneCoin por 29 transferencias realizadas entre 2015 y 2016. Aunque no se explica por qué la alerta refleja una fecha tan distante con respecto al momento en el cual se realizaron las operaciones, sí detalla que una de las señales corresponde a una transacción por 30 millones de dólares que se movilizó a través de 3 países, de 3 continentes, mediante igual número de bancos.

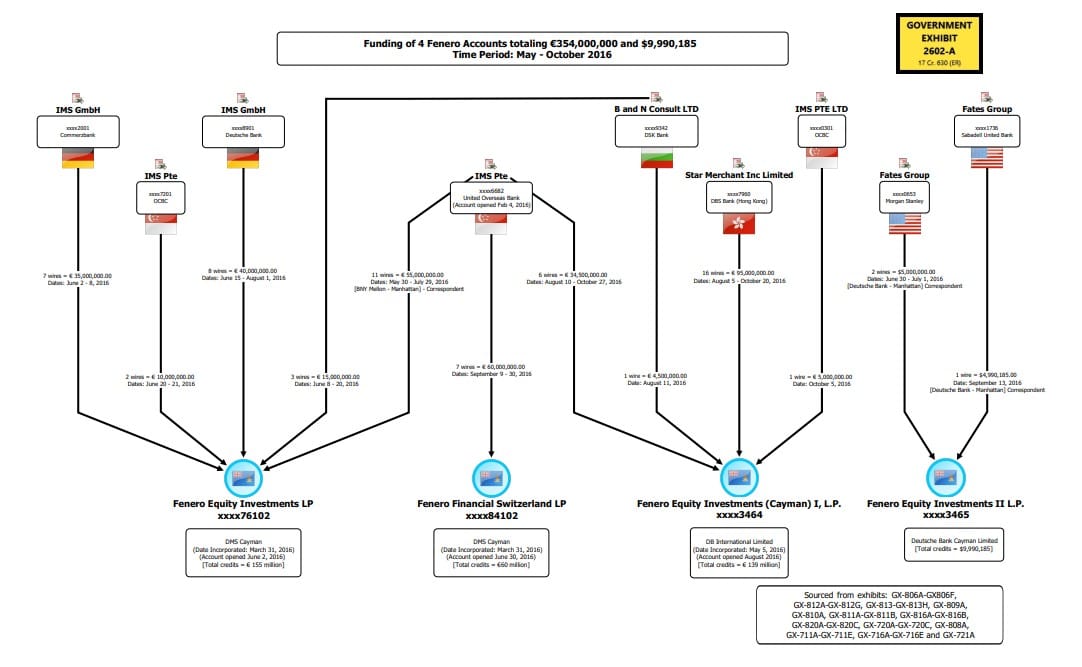

Los fondos fueron emitidos por la empresa Fenero Equity Investments, desde su cuenta del DMS Bank & Trust de las Islas Caimán hacia el BNY Mellon, que a su vez envió los fondos al banco DBS de Hong Kong, donde fueron acreditados a la cuenta de la empresa Barta Holdings.

En su informe de actividad sospechosa el banco de Nueva York escribió que Fenero “recibió transferencias de entidades fantasmas asociadas con OneCoin”. Sin embargo, la alerta no tuvo ninguna repercusión ante las autoridades. Para el año 2017, OneCoin había captado más de 5 mil millones de dólares de inversionistas de todo el mundo, cuyos fondos desaparecieron junto con Ruja Ignatova a finales de ese mismo año.

También mencionada en el informe del ICIJ, la empresa Fenero fue un falso fondo de inversión creado por el abogado estadounidense Mark Scott para facilitar el lavado de dinero de OneCoin. A finales del año pasado, Scott fue declarado culpable de blanquear más de 400 millones de dólares en conspiración con Ruja Ignatova.

Los documentos del Tribunal de Nueva York que procesa el caso de Scott muestran que los 30 millones de dólares supuestamente eran un préstamo que Fenero le habría concedido a OneCoin para comprar un campo petrolero a Barta Holdings. Sin embargo, las pruebas presentadas por los fiscales demostraron que el préstamo nunca fue reembolsado, pero parte de esos fondos en realidad fueron gastados por uno de los cofundadores de OneCoin.

Más allá de los 30 millones de dólares, destaca el hecho de que los Fondos Fenero continuaron movilizando miles de millones de dólares con la complicidad de los principales bancos del mundo en los años subsiguiente, ante la mirada de las autoridades.

De hecho, los FinCEN Files solo mencionan dos reportes de actividades sospechosas vinculadas con OneCoin, ante la maraña de transacciones que muestran los documentos del Departamento de Justicia, desde el año 2015 en adelante. En estos documentos se comprueba la participación de los bancos estadounidenses en el lavado de dinero de OneCoin, no solo de BNY Mellon, sino también de otros como Deutsche Bank, Morgan Stanley y Sabadell United Bank, entre otras instituciones financieras del mundo.

El informe también revela que los bancos “siguieron beneficiándose de actores poderosos y peligrosos, incluso después de que las autoridades estadounidenses multaron a estas instituciones financieras por fallas anteriores para contener el flujo de dinero sucio”, tal como señala.

Por otro lado, resulta curioso que en sus informes el FBI se refiere al caso de OneCoin como “un esquema fraudulento de inversión en criptomonedas” para calificar el mecanismo usado por esta organización para el blanqueo de más de 400 millones de dólares. Sin embargo, los FinCEN Files y los documentos del Departamento de Justicia terminan reflejando que el lavado de dinero de OneCoin solo fue posible a través del sistema financiero tradicional con la participación de los bancos más importantes del mundo.

Por años, el lavado de dinero de OneCoin estuvo asociado con el uso de una criptomoneda, aunque puede que solo algunos notaron que esta criptomoneda, en realidad nunca existió.

Al ser consultado sobre las irregularidades, el BNY Mellon dijo que se toma “muy en serio su papel en la protección de la integridad del sistema financiero global. Como miembro de confianza de la comunidad bancaria internacional, cumplimos plenamente con todas las leyes y regulaciones aplicables y ayudamos a las autoridades en el importante trabajo que realizan”, dijo un portavoz de la institución financiera.

Los bancos también buscan su recompensa

¿Por qué los bancos movilizan dinero sospechoso? La investigación sobre los FinCEN Files responde a esta interrogante: “porque es rentable”, como lo sugieren las ganancias que obtuvieron los bancos por servir a Bernie Madoff.

Madoff fue considerado uno de los mejores asesores financieros de Wall Street y por más de 40 años operó su propia firma, la cual funcionaba como un esquema piramidal que terminó estafando a casi 40.000 personas, por lo que es considerada como la mayor estafa en la historia de Estados Unidos.

“Los bancos pueden obtener resultados finales gracias a las tarifas que cobran a medida que el dinero gira a través de las redes de cuentas que a menudo mantienen usuarios corruptos del sistema financiero. JPMorgan, por ejemplo, obtuvo un estimado de 500 millones de dólares en ingresos al servir como jefe de banca de Bernie Madoff, según documentos presentados en el caso de bancarrota generado por el colapso de su esquema Ponzi de miles de millones de dólares”.

Informe de ICIJ sobre los FinCEN Files.

El informe agrega que, para complicar el panorama, las agencias responsables de hacer cumplir las leyes de lavado de dinero rara vez procesan a los megabancos que violan la ley, y las acciones que las autoridades toman apenas repercuten en la avalancha de dinero saqueado que fluye a través del sistema financiero internacional.

Los periodistas de ICIJ apuntan que los SAR de los bancos forman la columna vertebral de EE. UU. con respecto a los esfuerzos de las autoridades por combatir el lavado de dinero, pero el sistema no logra detener las inundaciones de dinero sucio. Esto es porque los bancos pueden bloquear o cerrar cuentas sospechosas de ser utilizadas para lavado de dinero, pero no están necesariamente obligados a ello, y pueden cumplir una obligación legal clave simplemente informando las transacciones a FinCEN.

La oficina de delitos financieros recibió más de dos millones de reportes de transacciones sospechosas el año pasado, más de lo que sus agentes podían leer, una de las razones por las que muchos casos quedarían simplemente engavetados.

Como también informa CriptoNoticias la investigación resalta que, aunque se trata de una enorme cantidad de dinero, “es solo una gota en un diluvio mucho mayor de dinero sucio que fluye a través de los bancos de todo el mundo”. Los más de 2.100 reportes representan el 0,02% de los 12 millones de informes de «actividades sospechosas» que los bancos presentaron a la FinCEN entre 2011 y el 2017, señala el ICIJ.