-

Patrick Hansen, de Unstoppable DeFi, ve como un escollo el proyecto de Ley MiCA.

-

El analista ve urgente una stablecoin europea para evitar la influencia de Estados Unidos.

Patrick Hansen, de la firma blockchain Unstoppable DeFi, reveló los motivos por lo que Europa no ha desarrollado su propia moneda estable o stablecoin, con la cual la región podría evitar, entre otras cosas, la dependencia de Estados Unidos en materia regulatoria.

A juicio del analista, la principal razón por la que no se ha lanzado una stablecoin regulada por la Unión Europea, es por el tipo de interés negativo del -0,5% establecido para los depósitos bancarios en el Banco Central de Europa (BCE).

Hansen pone como ejemplo un caso hipotético en el que se desarrolle una stablecoin como USD Coin (USDC) de la empresa Circle pero en Europa. «Imagine un EURC con una capitalización de mercado ~ USDC de 50 mil millones de euros. Circle tendría que pagar 250 millones de euros de interés cada año sobre las reservas de euros», explicó refiriéndose a las normativas vigentes.

En ese sentido, considera «difícil construir un modelo de negocio sostenible y rentable» si se tienen que pagar esos montos. A ello se le suman las regulaciones que contemplará el proyecto de ley de Mercados para activos criptográficos (MiCA), actualmente en desarrollo. Esta norma propone un marco regulatorio para la industria de las criptomonedas mediante un régimen de licencias para todo el que quiera emitir una stablecoin en la eurozona, con un reglamento único para los estados miembros, tal como ha informado CriptoNoticias.

Por eso Hansen cree que «no es de extrañar que ninguna empresa importante esté emitiendo actualmente una moneda estable basada en EUR», según señaló en un hilo en la red social Twitter, el 17 de abril.

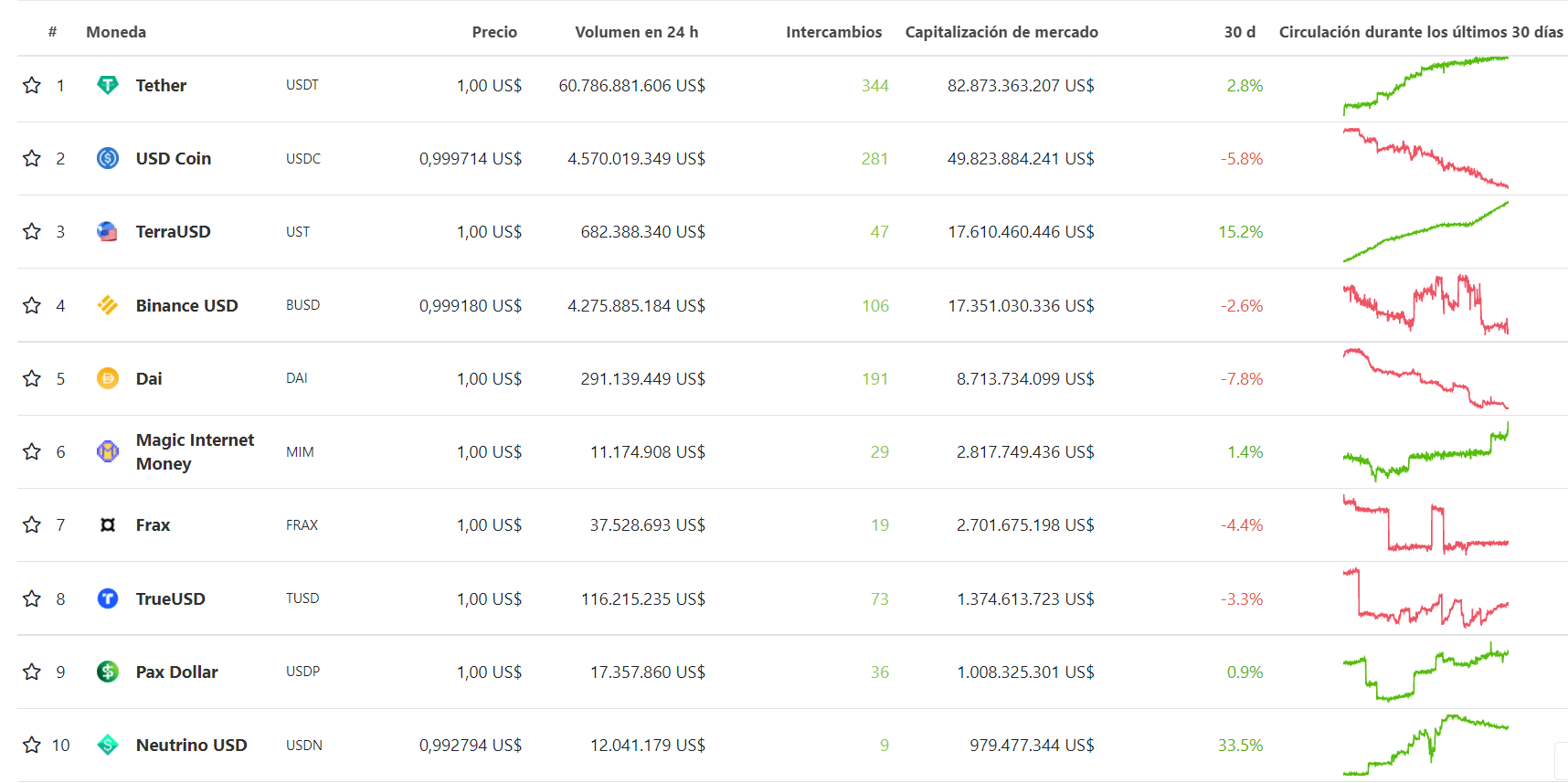

Hansen también expone que otra parte del problema es que las monedas estables cuyo valor se encuentra vinculado al dólar estadounidense están experimentando un efecto de red masivo por su uso en exchanges, comercios, minoristas, finanzas descentralizadas (DeFi) y la adopción corporativa. Las criptomonedas estables a las que se refiere el analista, están encabezadas por USDC, USD Tether (USDT) o TerraUSD (UST). Esta última, ya es la tercera con mayor valor acumulado en el mercado.

El analista también hizo mención a la moneda estable de la empresa Angle Protocol, una DeFi europea que desarrolló un protocolo de moneda estable basado en el EUR. «Está teniendo algo de tracción, pero no lo suficientemente rápido. Y algunos, especialmente en las finanzas tradicionales, siempre van a preferir a las monedas estables reguladas y respaldadas por reservas», refirió Hansen.

Hansen concluyó explicando que todo lo previamente expuesto hace un «daño colateral», que es «a menudo ignorado por la política monetaria del BCE en el criptoespacio europeo».

«Mientras los emisores de monedas estables deban mantener efectivo 1-1 y activos similares al efectivo en su reserva y prevalezcan las tasas de interés negativas, esto difícilmente cambiará», agregó.

Hansen no está solo en su análisis

El análisis de Hansen no es el único que apunta en esa misma dirección. El pasado marzo, Philipp Sandner, economista y director del Frankfurt School Blockchain Center de Alemania, dijo que en ese aspecto Europa está rezagada comparada con otras regiones.

Esto debido a que carece de un número significativo de stablecoins y porque Europa avanza lentamente en su iniciativa para lanzar una moneda digital del banco central (CBDC), indicó Sandner.

«Creo que veremos al BCE acelerar su desarrollo [de una moneda digital] porque todo el mundo le está presionando para que lo acelere (…) pero es un proyecto a gran escala», añadió.

Adicionalmente, Sadner recordó cómo desde 2019 los reguladores comenzaron a rechazar a las stablecoins tras el lanzamiento de Libra de Facebook (nombrada luego Meta y vendida a otra empresa). «Los ministros de Economía de Alemania, Francia y otros países están muy contentos de que este proyecto haya abandonado finalmente el continente», explicó.

Para Europa es una urgencia crear una stablecoin

Hansen ha hecho seguimiento al desarrollo de las políticas europeas para la industria de las criptomonedas, previamente explicaba por qué no hay las condiciones idóneas para lanzar una stablecoin europea, pero sí cree que deben desarrollarse este tipo de criptomonedas.

Las razones son tres y las dio a conocer en noviembre pasado. La primera es que los usuarios de DeFi de la Unión Europea están constantemente expuestos a riesgos cambiarios.

La segunda, es que cuanto más fuertes sean las monedas estables en dólares estadounidenses, mayor será la influencia política de los Estados Unidos, ya que regulan y supervisan USDC, USDT, entre otras. «La UE no debería querer que los futuros sistemas de pago basados en monedas estables se politicen tanto como los actuales sistemas FIAT».

Por último, Hansen cree que la eficacia de la política monetaria del BCE podría verse afectada. «Si cada vez más actividad (financiera/económica) en la UE está denominada en USD (personas y empresas que toman prestado directamente USD-stablecoins en los mercados DeFi), eso socava la eficacia de la política monetaria del BCE», destacó.