-

La banca busca eliminar los vacíos legales que permiten a las stablecoins ofrecer intereses.

-

El lobby bancario exige cambios urgentes en la Ley Clarity antes de la sesión del 14 de mayo.

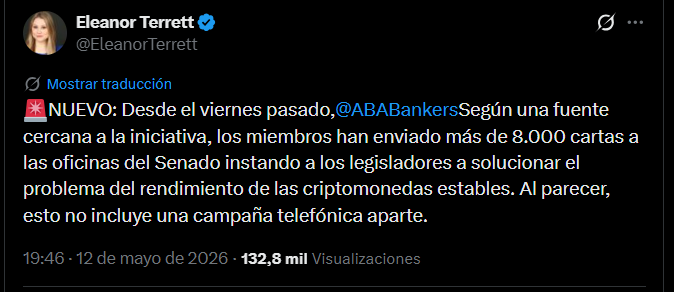

A menos de 24 horas de un proceso de votación clave, más de 4.300 cartas aterrizaron en las oficinas del Capitolio, con un aluvión de advertencias enviadas por las principales asociaciones bancarias del país.

Se trata de un intento desesperado por frenar las disposiciones de la Ley Clarity antes de que el Comité Bancario inicie este 14 de mayo su sesión definitiva.

Grupos como la American Bankers Association (ABA) y el Bank Policy Institute (BPI) denuncian que el borrador actual de Clarity abre la puerta a que las stablecoins funcionen en la práctica como cuentas de ahorro.

«El lenguaje actual crea vacíos legales que permitirían a estos activos competir directamente con los depósitos bancarios», advierte la coalición,según medios estadounidenses.

Este temor se sostiene sobre la base de que una moneda digital ofrezca rendimientos similares a los de un banco pero con mayor agilidad, lo que podría provocar que el capital abandone masivamente el sistema tradicional.

Esta migración de fondos es algo que la banca no interpreta como un problema menor de balances contables. Más bien significa que cada dólar que se muda a un monedero digital es un dólar menos para financiar hipotecas o préstamos comerciales, lo que pondría en jaque el motor de la economía tradicional.

Sin embargo, este argumento choca frontalmente con la urgencia política de no quedar rezagados en la carrera tecnológica global, especialmente cuando las stablecoins se han consolidado ya como el puente indispensable entre el efectivo y el mundo de los activos digitales, como lo ha venido reportando CriptoNoticias.

El proyecto de 309 páginas, que contiene el fruto de un delicado consenso bipartidista entre los senadores Thom Tillis y Angela Alsobrooks, intenta caminar sobre el alambre. Aunque prohíbe que las stablecoins paguen intereses de estilo bancario, es decir, ese pago que se otorga al usuario simplemente por dejar el dinero quieto en una cuenta.

Sin embargo, la propuesta de ley abre la puerta a las recompensas basadas en la actividad. Es una diferencia sutil, pero vital, porque mientras que el banco paga por la fidelidad del cliente, el mundo digital solo podría hacerlo por su movimiento. Una distinción que, para los críticos es poco más que un juego de palabras que no elimina el riesgo de fuga de capitales.

Un debate de alto voltaje político

En este escenario, el debate ha dejado de ser técnico para volverse eléctrico. Esto porque el presidente Donald Trump ha intervenido con dureza, y en marzo de 2026, acusó a las entidades financieras de tomar la ley como «rehén» para proteger sus beneficios obtenidos a niveles récord, señalando que los estadounidenses deberían ganar más dinero con su dinero.

Estados Unidos necesita aprobar la estructura de mercado cuanto antes. Los estadounidenses deberían ganar más dinero con su dinero. Los bancos están obteniendo ganancias récord, y no vamos a permitir que socaven nuestra poderosa Agenda Cripto, que terminará yéndose a China y otros países si no resolvemos la Ley Clarity.

Donald Trump.

Sin embargo, el reloj sigue avanzando y la amenaza persiste sobre la Ley Clarity. Esto porque de no aprobarse el 14 de mayo, aunque no sería el fin definitivo de la normativa, si representaría un retraso de años (potencialmente hasta 2030 según algunas advertencias), manteniendo a EE.UU. en un entorno de regulación fragmentado, sin reglar claras para la industria de los activos digitales.

De esta manera, se favorece la continuidad de la incertidumbre que critican, tanto la industria de criptomonedas como legisladores. El resultado, por tanto, no solo definirá el marco regulatorio de las stablecoins en EE. UU., sino también la capacidad del país para liderar la próxima generación de finanzas digitales.