-

Se blinda por ley el derecho ciudadano a la autocustodia de sus propias llaves privadas.

-

Los usuarios podrán custodiar sus criptoactivos directamente en bancos comerciales autorizados.

A medida que el Congreso de Estados Unidos se encamina a una votación decisiva este 14 de mayo de 2026, el ecosistema de activos digitales se prepara para un cambio de paradigma que promete sustituir años de incertidumbre jurídica por reglas de juego definitivas.

Ante esta inminente aprobación, el proyecto de Ley CLARITY debe entenderse como el mecanismo que formaliza la verdadera integración entre el sistema financiero tradicional y el digital, estableciendo mejores bases para una convivencia institucional que la industria ha perseguido durante años.

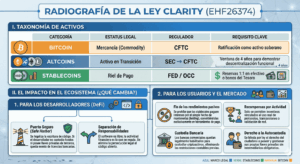

Para comprender el impacto de esta ley, es necesario visualizar el mercado dividido en tres carriles de circulación obligatoria. En el primero se consolida bitcoin (BTC), ratificado formalmente como un producto digital (commodity), lo que le otorga un blindaje legal frente a las regulaciones de valores tradicionales.

El segundo carril lo ocupan las altcoins, que ahora enfrentan un cronómetro de cuatro años para demostrar que son protocolos autónomos; de lo contrario, serán tratadas bajo el rigor de las acciones empresariales. Y finalmente, las stablecoins, las cuales, se integran al sistema como infraestructuras de pago vigiladas por la Reserva Federal.

Este reordenamiento aborda un conflicto histórico como es el de la criminalización del código, evidenciada en casos recientes como el de Tornado Cash, donde la justicia cuestionó si el desarrollo de un software de privacidad equivalía a facilitar el lavado de dinero, tal como lo informó CriptoNoticias en su momento.

Ahora una vez aprobada la Ley CLARITY, mediante la cláusula de «Puerto Seguro» (Safe Harbor), se establecerá que escribir software de finanzas descentralizadas (DeFi) no constituye una actividad financiera por sí misma.

Bajo la premisa de que un desarrollador no custodie fondos ajenos ni posea las llaves privadas de sus usuarios, el documento considera el código como una expresión libre y no sujeta a licencias bancarias. Esta distinción pasa a proteger la innovación tecnológica y permite que la banca tradicional incorpore estas herramientas con un respaldo legal sólido.

Nuevas restricciones para el usuario y la banca

Para el usuario común, la aprobación del proyecto de ley representa una transformación inmediata en su monedero digital. Esto porque las stablecoins dejarán de ofrecer rendimientos pasivos para convertirse estrictamente en herramientas de pago y liquidación.

Con esta medida específica, los reguladores pretenden evitar que el capital drene fuera de la banca tradicional, una preocupación central para instituciones como la Asociación Americana de Banqueros (ABA).

«Queremos que el Congreso establezca reglas para los activos digitales y cree salvaguardas responsables. La versión actual todavía no impide de manera adecuada que las empresas ofrezcan recompensas similares a intereses», señaló Rob Nichols, presidente de la ABA.

La integración definitiva plantea, sin embargo, una tensión inevitable entre la privacidad y la fiscalización. Al formalizar los puntos de entrada y salida de capital (on/off ramps), el sistema financiero digital gana la visibilidad necesaria para el cumplimiento normativo, aunque esto genere resistencia en los sectores que priorizan el anonimato transaccional.

Por lo tanto, la industria se prepara para una transición hacia la formalidad donde bitcoin se erige como el activo soberano intocable, mientras el resto del ecosistema se adapta para operar bajo los estándares del sistema financiero global.

Significa que La Ley CLARITY marca el fin de una etapa de aislamiento tecnológico para dar paso a una estructura donde el código y la banca finalmente operan bajo un mismo lenguaje institucional.