-

La emisión de deuda corporativa ha sido fundamental para recaudar dinero.

-

Esta estrategia tiene potenciales riesgos en caso de una gran caída de precio de bitcoin.

Antes de responder la pregunta planteada en el título, hay que aclarar que Michael Saylor, CEO de Strategy (antes MicroStrategy), comenzó con las compras de bitcoin (BTC) en agosto de 2020.

Tal como relató el propio Saylor, en ese momento la empresa estaba contra las cuerdas porque tenía un tesoro de 500 millones de dólares en efectivo que no generaba ningún rendimiento, en un contexto de pandemia por COVID-19 y con la amenaza de una inflación creciente. Sobre la mesa solo había dos opciones: encontrar algo que generara rendimientos o devolver el dinero a los accionistas a través de la recompra de acciones.

Optar por la segunda alternativa habría significado quedar fuera de juego, ya que implicaba perder competitividad, ver cómo sus empleados se iban y, en última instancia, poner en riesgo la continuidad del negocio. Después de estudiar distintas alternativas, Saylor convenció a la junta directiva de que la mejor salida era con bitcoin. La primera compra se realizó con 250 millones de dólares, la mitad del efectivo que tenía disponible.

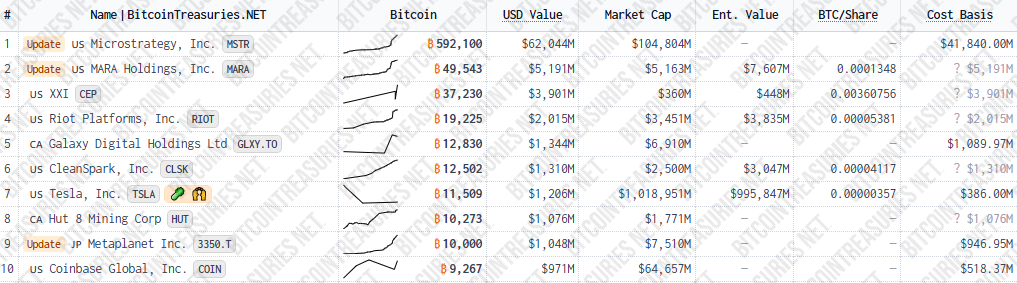

Casi cinco años más tarde, lo que comenzó como un plan para protegerse de la inflación se convirtió en una de las tendencias actuales del mercado financiero: la creación de reservas estratégicas de BTC. Fue así que Strategy se convirtió en la empresa que cotiza en bolsa con la mayor cantidad de bitcoin en sus tesorerías.

Al momento de la publicación de esta nota, la firma acumula un total de 592.100 BTC.

Y lo más interesante es cómo Saylor le ha mostrado al mundo estrategias para adquirir BTC, como la venta de acciones y la emisión de deuda, sin depender de sus ingresos operativos.

De hecho, como reportó CriptoNoticias, buena parte de las compras de BTC se financiaron precisamente a través de la emisión de bonos de deuda con una tasa de interés del 0% y plazos de vencimiento a largo plazo. Lo interesante aquí es que los inversionistas que participan de las compras no reciben pagos periódicos, sino que se benefician si las acciones de la firma emisora, en este caso Strategy, suben. Luego, convierten esos bonos en acciones a un precio superior.

Es decir, el beneficio de los compradores está en el potencial de revalorización de esas acciones. Los fondos obtenidos son destinados a adquirir más unidades de la moneda creada por Satoshi Nakamoto.

La empresa implementa una estrategia de inversión conocida como “promedio de costo en dólares” (dollar cost average o DCA, por sus siglas en inglés). Esta consiste en realizar compras periódicas de un activo con potencial alcista, con el objetivo de promediar el precio de entrada a lo largo del tiempo, en lugar de intentar acertar el punto más bajo del mercado.

Plan 21/21

El 30 de octubre de 2024, Saylor anunció el lanzamiento del “Plan 21/21”, una iniciativa para recaudar 42.000 millones de dólares entre 2025 y 2027, a través de una combinación de financiamiento de capital y deuda.

De ese total, 21.000 millones de dólares provendrán de la emisión de acciones comunes Clase A y preferentes, incluyendo ventas bajo el mecanismo ATM (at-the-market o venta en el mercado abierto, en español), que permite a la empresa colocar acciones directamente en el mercado abierto, según las condiciones del momento. Esto permite que la empresa no tenga la necesidad de fijar un precio con anticipación ni realizar una oferta pública tradicional.

Los otros 21.000 millones de dólares se obtendrán mediante instrumentos de renta fija, como bonos, notas convertibles y también acciones preferentes.

El monstruo de tres cabezas

En el marco del Plan 21/21, Strategy optó por usar los programas de emisión en tres acciones preferentes: Strike (STRK), Strife (STRF) y Stride (STRD). Como reportó CriptoNoticias, las acciones preferentes STRD ofrecen un dividendo fijo no acumulativo del 10% anual (10 dólares por acción, con un valor nominal de 100 dólares), pagadero en efectivo trimestralmente a partir del 30 de septiembre de 2025, siempre que lo apruebe la junta directiva.

A diferencia de las acciones STRK (8% acumulativo, convertible) y STRF (10% acumulativo con penalizaciones), los dividendos de STRD no se acumulan si no se declaran, lo que significa que Strategy no está obligada a compensar pagos omitidos.

Adam Livingston, autor del libro “The Bitcoin Age”, define a este tridente de acciones como “el monstruo de capital preferente de tres cabezas que cosecha capital hambriento de rendimiento de portafolios moribundos de renta fija y lo despliega en los activos más duros que conoce la humanidad”. Y agrega: “Cada emisión es un sifón de liquidez, cada tramo es un caballo de Troya, y cada cupón en cheques enviados a inversionistas es simplemente un soborno para mantenerlos distraídos mientras su dinero se convierte silenciosamente en satoshis en almacenamiento en frío”.

Asimismo, opina que “el mercado lo ama” porque “están recibiendo rendimientos”, aunque “lo que realmente están financiando es una demanda estructuralmente reflexiva que nunca vende, nunca duerme y nunca deja de comprar BTC hasta que posea el precio marginal”.

Por ese motivo, Livingston compara a Strategy con un banco central porque emite acciones o deuda para comprar BTC, aumentando sus tenencias y reduciendo la oferta disponible en el mercado. El resultado de esta estrategia es una presión alcista sostenida sobre el precio de bitcoin a mediano y largo plazo.

Esto es porque BTC tiene un suministro limitado a 21 millones de unidades, cuya emisión se reduce cada 4 años por el halving. A eso, hay que sumarle las monedas que está adquiriendo Strategy y están fuera de circulación, ya que su estrategia es holdear a largo plazo. Según Michael Saylor, el precio de BTC podría alcanzar los 13 millones de dólares para 2045.

Riesgos de este modelo

La estrategia de acumulación de BTC ha recibido elogios pero también críticas. Como reportó CriptoNoticias, el analista financiero Jacob King compara este modelo con un ciclo repetitivo que, según plantea, se asemeja a la lógica de un esquema Ponzi.

Para respaldar su análisis, King utiliza un gráfico que muestra cómo el modelo se basa en una secuencia que se retroalimenta de forma continua.

Tal como se observa en la imagen anterior, todo empieza cuando una empresa emite deuda o acciones para obtener fondos con los que compra bitcoin. Esta compra reduce la oferta disponible y empuja el precio al alza, lo que a su vez eleva la capitalización de mercado de la compañía.

King señala que este aumento de capitalización atrae a nuevos inversionistas (no especializados), lo que permite repetir el ciclo con nuevas emisiones. Hasta ahí todo el engranaje funciona. Pero, ¿qué ocurre si el precio de BTC cae? En ese escenario, el modelo se vuelve insostenible, lo que podría derivar en consecuencias catastróficas para los inversionistas.

Es que al tener su balance fuertemente expuesto a BTC, Strategy puede enfrentar un riesgo clave si el precio del activo cae por debajo de cierto umbral (estimado en 19.000 dólares). En este caso, la firma podría verse obligada a vender parte de sus tenencias para cubrir obligaciones financieras.

Si esto ocurre, rompería la narrativa de que Strategy no se desprenderá de sus tenencias, lo que afectaría la confianza del mercado. Aunque ese escenario es poco probable (pero no imposible), una caída de tal magnitud tendría un impacto devastador sobre el precio de bitcoin.