-

Si bitcoin tuviera una gran caída, el negocio de MicroStrategy estaría en riesgo.

-

Hay analistas que explican que la estrategia de Saylor es insostenible en el largo plazo.

Pocas estrategias de inversión en bitcoin (BTC) han sido tan comentadas en los últimos tiempos como la de la empresa estadounidense MicroStrategy.

Bajo el liderazgo de Michael Saylor, esta compañía de servicios informáticos se convirtió en la empresa de cotización pública con mayor cantidad de BTC en su tesorería.

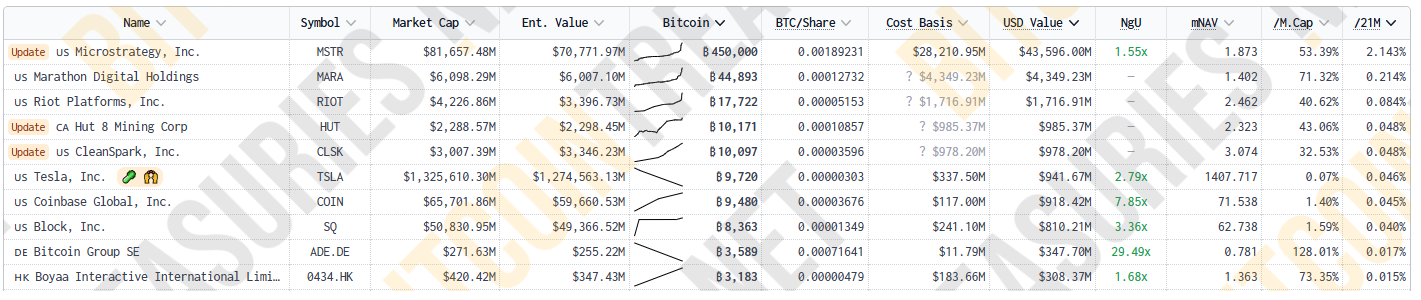

Al momento de esta publicación, MicroStrategy tiene 450.000 BTC, equivalentes a 43.225.200.000 millones de dólares.

Esto es 10 veces más que la empresa que le sigue, que es Marathon Digital Holdings. La compañía de minería de Bitcoin y Kaspa tiene “solamente” 44.893 BTC.

MicroStrategy comenzó su aventura con bitcoin en 2020, tal como lo reportó CriptoNoticias oportunamente.

En la mañana del martes 11 de agosto de 2020, un comunicado de prensa titulado «MicroStrategy adopta a bitcoin como principal activo de reserva en su tesorería» empezó a circular por Internet.

¡Quién hubiera pensado que esa empresa, por entonces bastante desconocida, lideraría una tendencia a la que ahora muchas otras se están sumando!

Sin embargo, la estrategia de MicroStrategy —que, por ahora, le está dando ganancias y beneficiando al precio de sus acciones— no está exenta de controversias.

Es que MicroStrategy no sigue esa regla de las inversiones que reza “solo debes invertir dinero que esté dispuesto a perder”. ¡No, señores! MicroStrategy va por todo y ha recurrido a la emisión de deuda para financiar estas compras de BTC.

La firma de Michael Saylor ha estado emitiendo bonos convertibles y aumentando la cantidad de acciones en circulación.

Por lo tanto, MicroStrategy depende en gran manera del precio de bitcoin para mantener su estabilidad financiera.

Si la cotización de BTC cayera drásticamente, la capacidad de MicroStrategy para cumplir con sus obligaciones de deuda podría verse comprometida.

Según análisis recientes, el precio de liquidación de sus tenencias de BTC se estima en torno a los 16.500 dólares. Se trata de un escenario que, aunque improbable (al menos en los precios actuales cercanos a 100.000 dólares), no es imposible.

¿Qué pasaría si bitcoin entrara anticipadamente en un “criptoinvierno” y, tal como ha ocurrido en el pasado, la caída superara a las expectativas de los analistas?

El autor de esta publicación no es el único que observa ciertos riesgos en la estrategia de MicroStrategy. El empresario y economista Vinny Lingham ha expresado preocupaciones sobre cómo esta táctica podría no solo afectar a la empresa sino también al mercado de bitcoin en general.

Lingham sugiere que MicroStrategy podría convertirse en una «amenaza mayor que FTX».

FTX había llegado a convertirse en el segundo mayor exchange de bitcoin y criptomonedas, pero repentinamente se desplomó en 2022, tras descubrirse acciones delictivas por parte de sus directivos.

La quiebra de FTX afectó profundamente a toda la industria de las criptomonedas, sobre todo a nivel de reputación. El exchange dirigido por Sam Bankman-Fried se jactaba de ser el modelo a seguir y mantenía buena relación con altos funcionarios de Estados Unidos.

Asimismo, la estrategia de MicroStrategy parece gozar de la aprobación de todos los bitcoiners. Las predicciones “astronómicas” que Michael Saylor realiza sobre el precio de BTC impulsan los ánimos y muchos ven a Saylor como un líder nato del “culto bitcoiner”.

Teniendo todo esto en cuenta, si la estrategia fallara, los efectos podrían ser devastadores, al menos en un primer momento (pues bitcoin siempre ha logrado recuperarse rápidamente de todas las “tragedias” que ha vivido en su historia).

Jacob King, un analista financiero que mantiene expectativas bajistas para bitcoin, se atreve a decir que la estrategia de MicroStrategy tiene similitudes (lo que no implica equivalencia) con un esquema Ponzi.

Sostiene King que las finanzas de MicroStrategy entran en una especie de loop (o bucle) que solo seguirá funcionando si el precio de bitcoin continúa subiendo.

Este loop consiste, según King, de 6 pasos que se repiten una y otra vez.

En primer lugar, MicroStrategy emite deuda o incrementa sus acciones, para compras más bitcoin.

Como siguiente paso, la empresa compra bitcoin con ese dinero (lo que, por ley de oferta y demanda contribuye a que el precio suba, pues se retira circulante del mercado).

Una consecuencia de la subida del precio de bitcoin es que también aumenta la capitalización de las acciones de MicroStrategy (MSTR).

Eso atrae a nuevos inversionistas (principalmente minoristas, según la observación de King).

Posteriormente, MicroStrategy emite más acciones y repite el bucle una y otra vez.

En opinión de King, esto se podrá hacer hasta que uno de los pasos falle y el bucle se rompa.

La siguiente imagen ilustra la explicación de King:

El empresario Arthur Hayes, cofundador de Bitmex, también muestra cierta postura crítica ante lo que está haciendo MicroStrategy y anticipa posibles consecuencias negativas.

Hayes cuestiona la viabilidad del enfoque, ya que depende de un aumento continuo en el valor de bitcoin. Si el precio baja, la compañía podría tener problemas para hacer frente a sus obligaciones financieras.

Los analistas del boletín financiero The Kobeissi Letter han explicado que “la reciente subida de las acciones de MicroStrategy no tiene nada que ver con su negocio subyacente”, sino que se debe a la exposición que la empresa tiene con bitcoin. Por lo tanto, señalan que el uso de bonos convertibles es riesgoso, debido a la volatilidad inherente a BTC.

Y Mike Fay, especialista en finanzas, se expresó de un modo parecido al ya mencionado Jacob King. Fay no dice que la estrategia de MicroStrategy se asemeje a la de un esquema Ponzi, pero asegura que la empresa “está cometiendo el error del dinero infinito”.

A juicio de Fay, el mayor riesgo es que el capital de MicroStrategy dependa más de la especulación en torno a bitcoin que de los ingresos de su negocio principal de software. El dinero que ingresa por esa parte del negocio se utiliza para pagar los intereses de la deuda.

MicroStrategy, un catalizador alcista y también un riesgo sistémico

Para entender la dimensión del posible impacto de una caída en la estrategia de MicroStrategy, es esencial considerar el contexto actual del mercado de bitcoin.

Si bien la comparación con FTX puede parecer exagerada a primera vista, la centralidad de MicroStrategy en el mercado de bitcoin a través de sus masivas compras podría tener efectos significativos si su modelo financiero llegara a ser insostenible, como algunos analistas respetados están comentando.

Esta centralidad no se limita solo a su influencia en el precio de bitcoin, sino también en cómo otros inversionistas e instituciones perciben la viabilidad y estabilidad del mercado de criptomonedas.

Tal como ocurrió con FTX, aunque por razones distintas, la percepción de inestabilidad puede tener efectos rápidos y dramáticos.

Si el precio de bitcoin experimentara una caída significativa y prolongada, MicroStrategy podría enfrentarse a la necesidad de liquidar parte de su posición en bitcoin para cumplir con sus obligaciones financieras.

Esto no solo afectaría a la empresa y a las acciones MSTR, sino que también provocaría una reacción en cadena en el mercado, exacerbando la caída de precios debido a la venta masiva de BTC.

A su vez, una crisis en MicroStrategy podría repercutir en el sector de las empresas de cotización pública que han invertido en bitcoin. El fracaso de una estrategia tan pública y observada podría disuadir (al menos en el corto y mediano plazo) a otras empresas de considerar bitcoin como un activo de reserva, afectando así la adopción institucional.

En términos de regulación, un fracaso espectacular relacionado con una estrategia tan prominente podría atraer la atención y acción reguladora más estricta. Es cierto que Trump parece defender el libre mercado y la responsabilidad individual, pero… nunca se sabe.

Los reguladores podrían imponer medidas más severas sobre las empresas que deseen invertir en criptomonedas, o incluso restringir las formas en que estas inversiones pueden ser realizadas y reportadas.

Desde la perspectiva de los inversionistas minoristas, la caída del prestigio de una figura tan icónica como Michael Saylor y su empresa podría causar pánico y una venta masiva, no solo de bitcoin, sino también de otras criptomonedas, pues el miedo al contagio y la incertidumbre generalizada tomarían el control.

Y, como efecto colateral, el modelo de «apostarlo todo» en bitcoin podría revisarse en favor de enfoques más diversificados y conservadores que mitiguen los riesgos asociados con la volatilidad de un solo activo.

En contraste, si MicroStrategy logra navegar a través de las tormentas del mercado y sus inversiones en bitcoin prueban ser sostenibles a largo plazo, esto podría reforzar la confianza en bitcoin como un activo de reserva legítimo y viable para otras empresas. Tal resultado reforzaría la narrativa de bitcoin como un «oro digital» y propulsaría su adopción a nuevos niveles, tanto en el ámbito institucional como entre el público general.

Lo que puede asegurarse con certeza es que la historia de MicroStrategy, independientemente de su resultado, seguramente será un estudio de caso significativo en la evolución de las finanzas mundiales.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.