-

Pantera analizó 542 activos tokenizados con un valor total de USD 320.600 millones.

-

El 77,6% pertenece a la categoría “envueltos”, una versión digital de activos tradicionales.

La firma de inversiones, Pantera Capital, plantea que el mercado de tokenización de activos del mundo real (RWA, por sus siglas en inglés) todavía se encuentra en una etapa temprana de desarrollo.

En su más reciente informe, publicado el 6 de mayo 2026, Pantera señala que gran parte de la industria de los RWA continúa replicando estructuras financieras tradicionales, en lugar de construir instrumentos verdaderamente nativos para redes descentralizadas.

Para sostener su tesis, los especialistas compararon el momento actual de la tokenización con los primeros años de Internet. Al respecto, dicen:

La primera etapa de los medios en internet consistió en periódicos que copiaban y pegaban artículos en sitios web. La velocidad de entrega mejoró. La disponibilidad se amplió. Pero el formato era idéntico.

Pantera Capital, empresa de inversiones.

Para la firma, actualmente, ocurre algo similar con gran parte de los activos tokenizados: el canal tecnológico cambió, pero la lógica operativa sigue siendo casi la misma que en las finanzas tradicionales.

La mayoría de los activos sigue en fase de “envueltos”

La compañía analiza 542 activos tokenizados de 11 categorías distintas, equivalentes a unos 320.600 millones de dólares en valor de mercado rastreado. El estudio concluyó que el 77,6% de los productos evaluados todavía pertenece a la categoría “wrapped” (envuelto), es decir, estructuras donde existe un token digital, pero el funcionamiento real del activo continúa dependiendo del activo subyacente en poder de custodios, registros externos e intermediarios financieros tradicionales.

Un ejemplo de este modelo son algunos fondos tokenizados de bonos del Tesoro estadounidense, como BUIDL de BlackRock, donde el token funciona más como un comprobante digital del activo real que como un instrumento completamente autónomo.

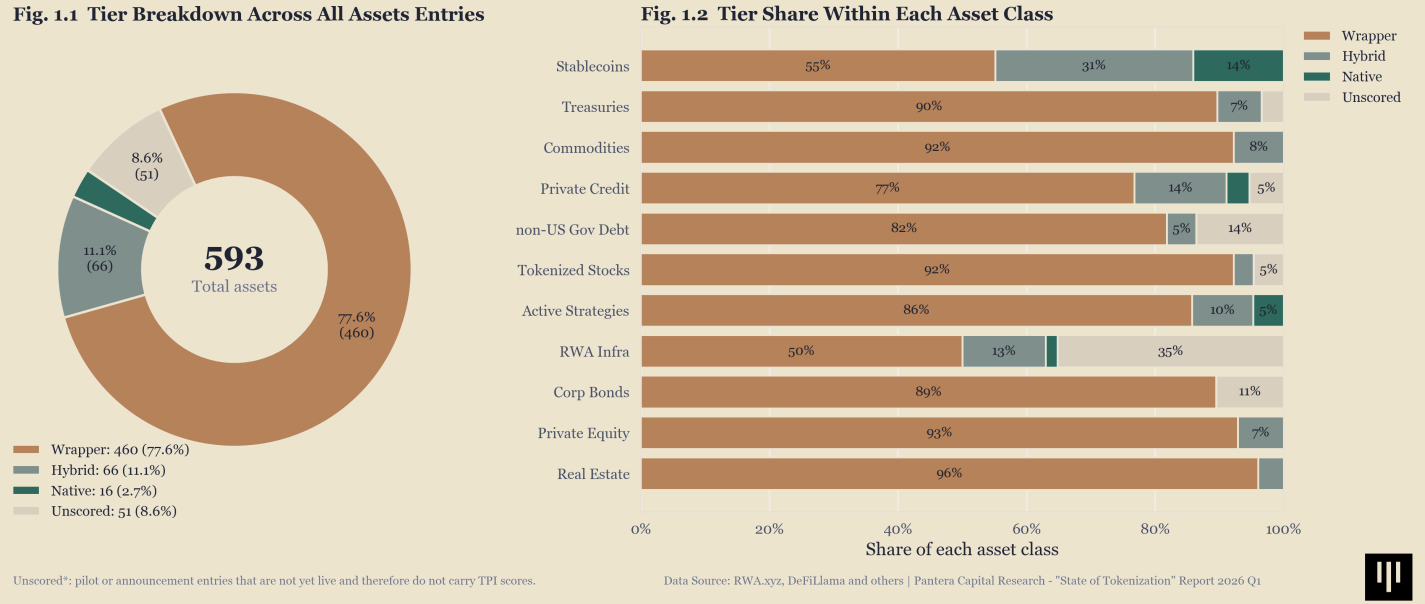

En ese gráfico, el color marrón representa los activos “envueltos”, que son 460 de los 593 relevados. El gris corresponde a los activos híbridos, con 66 casos. El verde oscuro marca los activos nativos, apenas 16. El beige identifica 51 activos no calificados, porque corresponden a pilotos o anuncios que todavía no están activos. La lectura principal es que el 77,6% del mercado sigue concentrado en la fase “envueltos”.

El reporte sostiene que, en muchos casos, “el token agrega una capa de datos, pero no cambia nada sobre cómo funciona realmente el activo”.

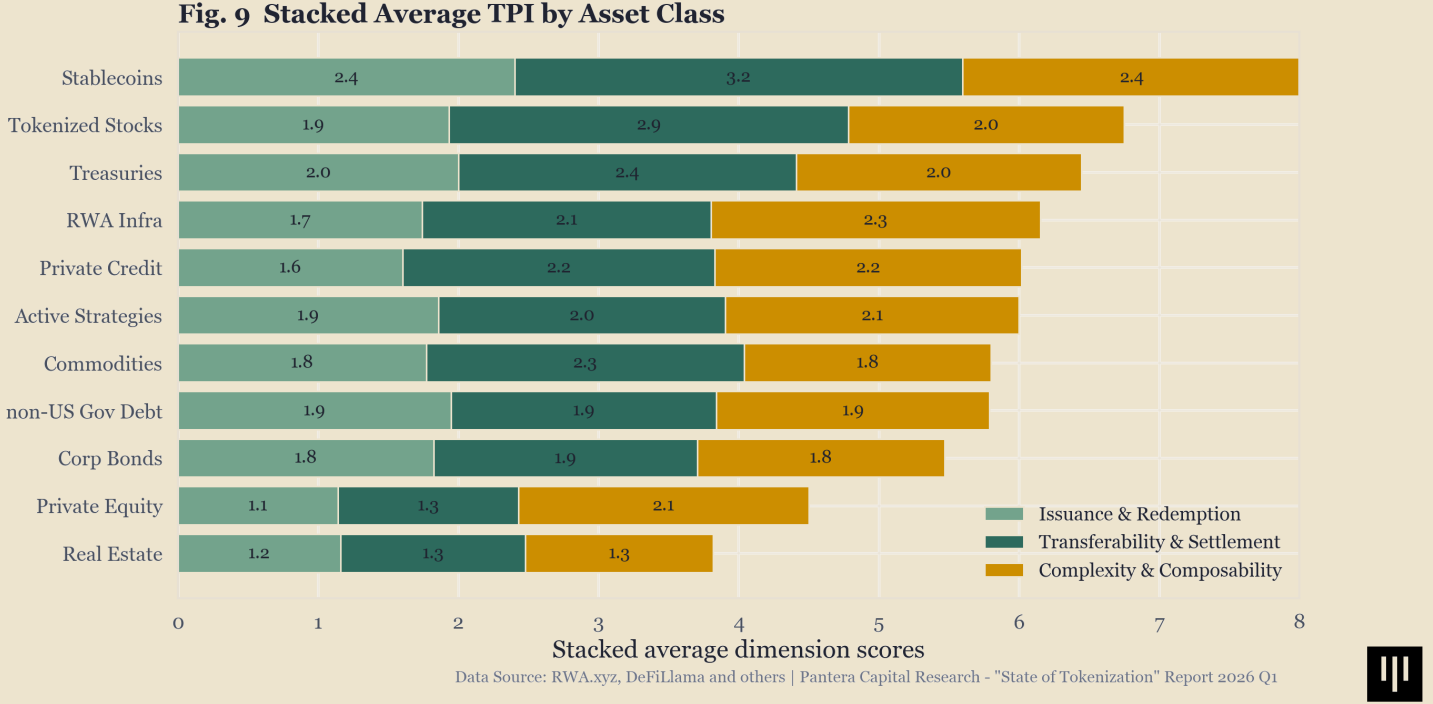

Pantera, además, desarrolló un índice propio bllamado Tokenization Progress Index (TPI), diseñado para medir el grado real de madurez de la tokenización. El promedio general obtenido por los activos analizados fue de 2,04 puntos sobre 5.

Pantera mide la madurez de cada activo tokenizado a partir de tres dimensiones: emisión y rescate; transferibilidad y liquidación; y complejidad y componibilidad, es decir, la capacidad de un RWA de integrarse y utilizarse dentro de otros protocolos financieros digitales. En el gráfico, el verde claro representa la primera dimensión; el verde oscuro, la segunda; y el amarillo, la tercera.

Las stablecoins aparecen como la categoría más avanzada, con mejores puntajes combinados. En el extremo opuesto quedan bienes raíces (real estate) y capital de inversión privada (private equity), dos categorías que todavía presentan baja madurez operativa.

Uno de los datos centrales del reporte indica que el 91,1% de los activos evaluados aún depende de mecanismos de emisión y rescate controlados por administradores o custodios. Solo 13 activos alcanzaron modelos considerados autónomos. Esa dependencia explica por qué muchos productos siguen funcionando como “envueltos”: el token puede existir en la red, pero su emisión, rescate o validación todavía queda atada a infraestructura externa.

La compañía aclara que esto no implica que los tokens envueltos sean inútiles. De hecho, reconoce que pueden mejorar distribución, acceso y velocidad operativa. Sin embargo, considera que todavía representan una etapa inicial del proceso.

Para Pantera, el principal problema es claro: “El mercado se está volviendo más amplio, no más profundo”.

El mercado crece, pero sigue concentrado

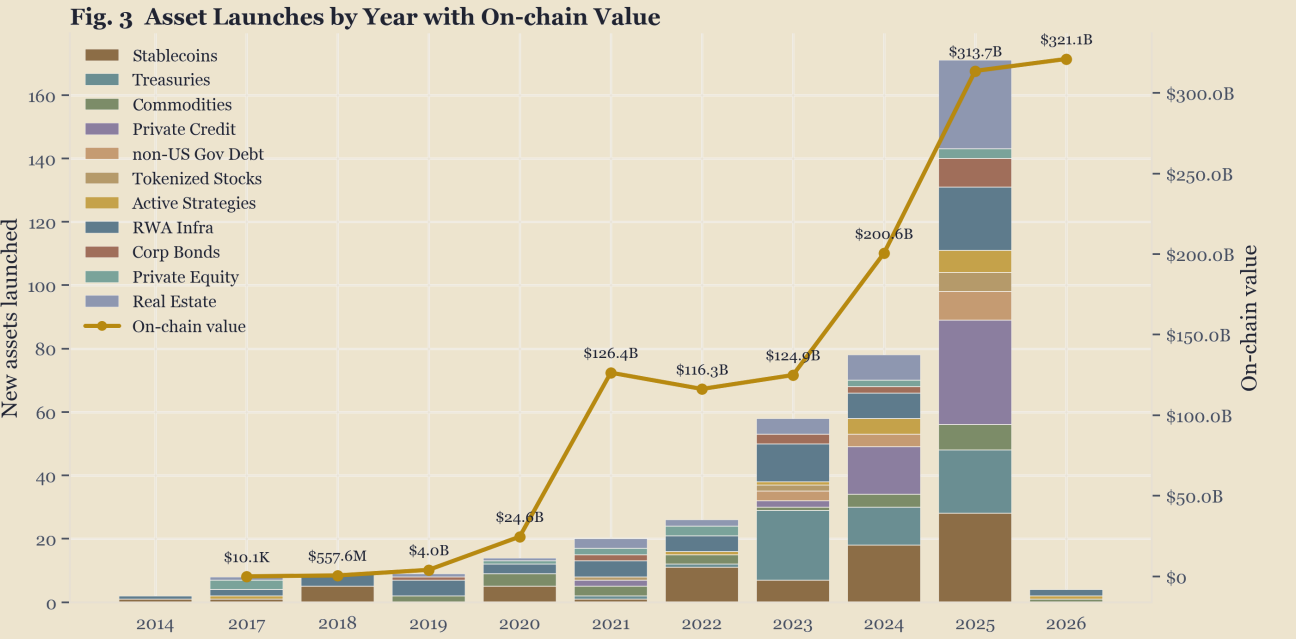

Según el estudio, en 2025 se lanzaron 168 nuevos activos tokenizados, un crecimiento del 115% frente a los 78 productos registrados en 2024. Sin embargo, la mayoría de esos lanzamientos sigue replicando modelos de baja complejidad tecnológica.

Las barras apiladas muestran la cantidad de nuevos activos tokenizados lanzados cada año, divididos por clase de activo. La línea dorada refleja el valor on-chain total del mercado. El salto más marcado se observa entre 2024 y 2025, cuando el valor pasó de 200.600 millones de dólares a 313.700 millones. En el recorte de 2026, el mercado llegó a 321.100 millones de dólares.

El documento también muestra una fuerte concentración del mercado. Las stablecoins representan 293.000 millones de dólares, equivalentes al 91,6% del valor total rastreado por Pantera.

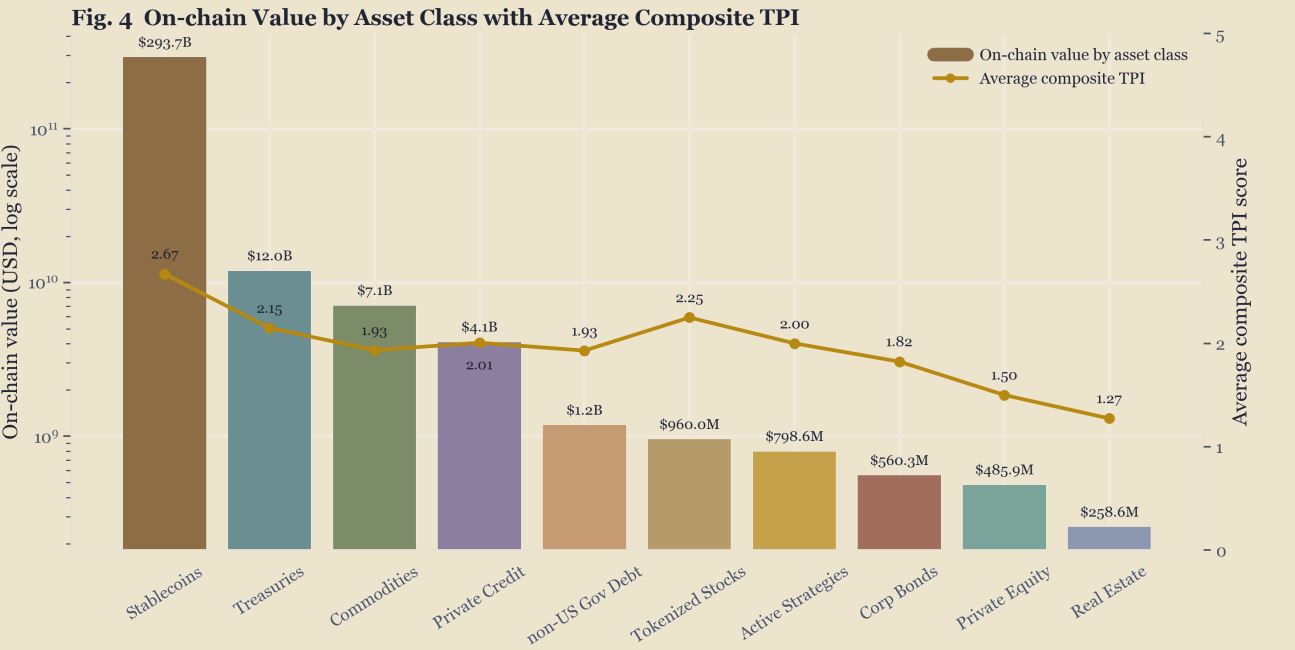

En este gráfico, las barras indican el valor on-chain de cada clase de activo, mientras que la línea dorada marca el TPI promedio de cada categoría. Las stablecoins concentran 293.700 millones de dólares y tienen el TPI promedio más alto, de 2,67. Les siguen los bonos del Tesoro estadounidense tokenizados, con 12.000 millones de dólares y un TPI de 2,15. La diferencia muestra que el mercado no solo está concentrado en una clase de activo, sino también en la categoría que alcanzó mayor utilidad operativa.

Según la firma, las stablecoins son actualmente la única categoría que alcanzó escala económica significativa junto con utilidad concreta dentro del ecosistema financiero digital.

Pantera considera que los productos verdaderamente “nativos” son aquellos diseñados directamente para operar sobre infraestructura descentralizada, sin depender de registros paralelos ni procesos manuales externos.

Entre los ejemplos más avanzados menciona a sky dollar (USDS, antes denominada DAI) de MakerDAO y GHO de Aave. A diferencia de los activos envueltos tradicionales, estos activos fueron creados para funcionar íntegramente dentro de protocolos automatizados, con emisión, colateralización y operaciones gestionadas mediante contratos inteligentes, tal como lo ha explicado CriptoNoticias.

El informe sostiene que la próxima etapa de la tokenización no estará definida simplemente por “poner más activos en la red”, sino por construir instrumentos imposibles de replicar mediante infraestructura financiera tradicional.

En este punto, Pantera menciona futuros productos con liquidación continua, gestión automática de colateral, generación programable de rendimiento financiero y activos cuyos flujos de caja, riesgos o derechos de propiedad puedan separarse y negociarse individualmente en tiempo real.

El reporte también destacó que grandes instituciones tradicionales ya avanzan activamente en tokenización. Entre ellas aparecen BlackRock, Franklin Templeton, Fidelity, WisdomTree y JPMorgan, principalmente mediante productos ligados a bonos del Tesoro estadounidense tokenizados.

Precisamente, Franklin Templeton proyecta una expansión más acelerada del mercado y destaca que la tokenización terminará integrando a instituciones financieras tradicionales y los activos digitales en una infraestructura en común. De hecho, pronostica que podría superar los 16 billones de dólares en 2023.

Sin embargo, Pantera remarca que incluso gran parte de esos desarrollos institucionales continúa operando bajo modelos “envueltos”, donde los procesos centrales siguen dependiendo de infraestructura financiera tradicional y validaciones fuera de la red.