-

En los casos más extremos, el bitcoin de la empresa vale apenas la mitad de lo que pagó por él.

-

1 de cada 5 tesorerías vale hoy en bolsa menos que el bitcoin que resguarda.

La mayoría del sector de tesorerías corporativas de bitcoin (BTC) atraviesa pérdidas sobre el papel, y la firma insignia del modelo acaba de confirmarlo con hechos: Strategy anunció hoy, 6 de julio de 2026, la venta de 3.588 BTC por debajo de su costo de adquisición. Al mirar al resto del sector, el cuadro se repite: 72 de las 100 mayores tesorerías de cotización pública mantienen sus monedas por debajo del precio al que las compraron.

El dato surge del portal BitcoinTreasuries y llega en un momento delicado. Con bitcoin cerca de los 60.000 dólares, la firma dirigida por Michael Saylor se desprendió de 3.588 monedas entre el 29 de junio y el 5 de julio, a un promedio inferior a su costo, que ubicó en 75.476 dólares por unidad. Lo que en Strategy es un titular, en el resto del sector es una condición generalizada.

7 de cada 10 compran caro y hoy pierden sobre el papel

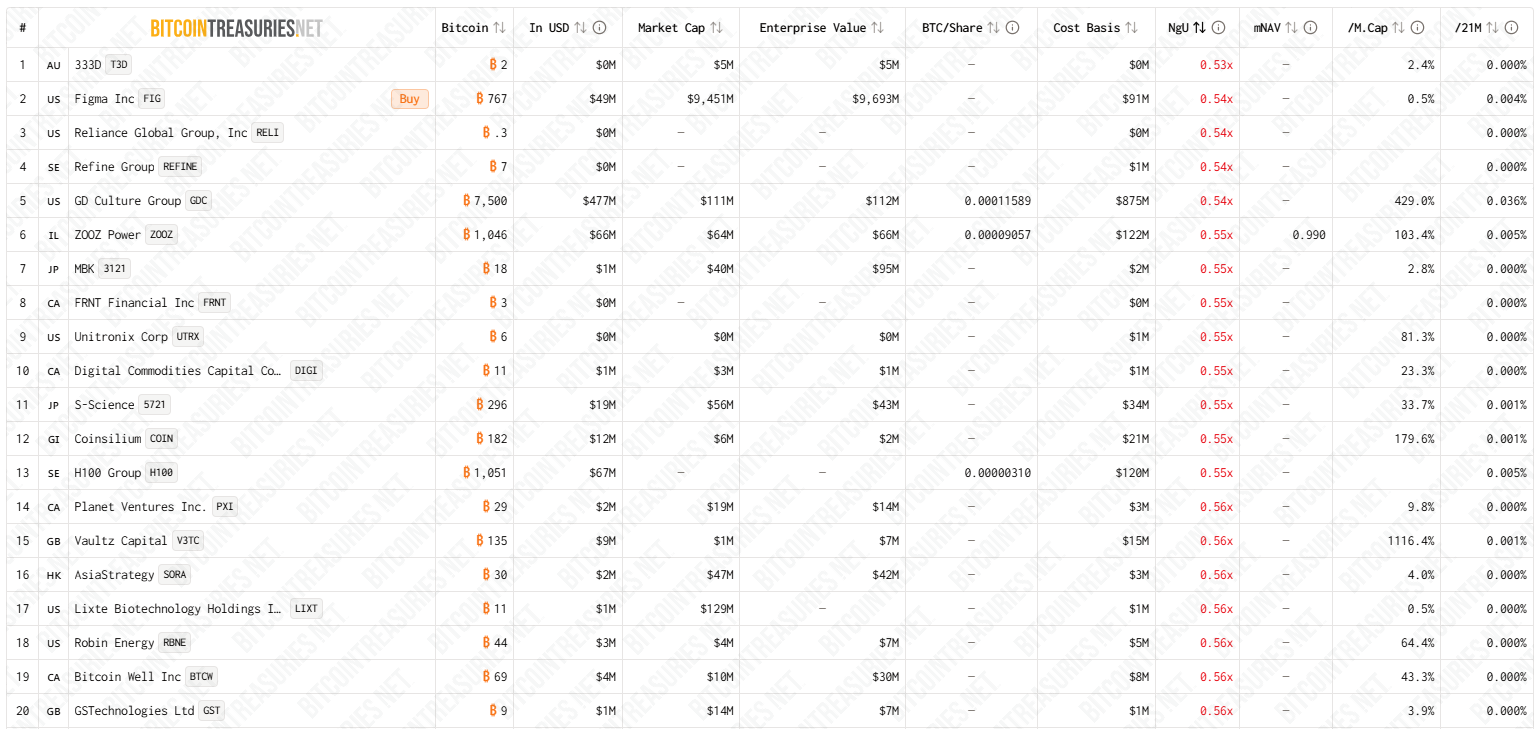

La métrica que ordena el ranking de BitcoinTreasuries compara el valor actual del bitcoin de cada empresa con lo que pagó por él (identificado como «NgU» en el gráfico de abajo).

Cuando ese cociente cae por debajo de 1, la compañía carga una pérdida no realizada sobre sus tenencias: el bitcoin vale menos que su costo, aunque no lo haya vendido.

Bajo esa lupa, 72 de las 100 mayores tesorerías están en rojo respecto de su costo. Los casos más extremos aparecen en la cima del ranking, con empresas cuyo bitcoin vale apenas la mitad de lo que desembolsaron. Strategy, con un cociente de 0,83x, se sitúa cerca del promedio del grupo.

Entre todas estas empresas con números en rojo suman un total de 948.162 BTC, siendo Strategy la que aporta mayor dominancia, con 843.775 BTC en su poder al momento de esta publicación.

Vale una aclaración para no exagerar el dato: la lista no distingue entre «tesorerías puras» —firmas que persiguen métricas en bitcoin por acción— y mineras o empresas que solo tienen la moneda como activo secundario. Aun así, el patrón se sostiene y es que el grueso del sector entró a precios que el mercado dejó atrás.

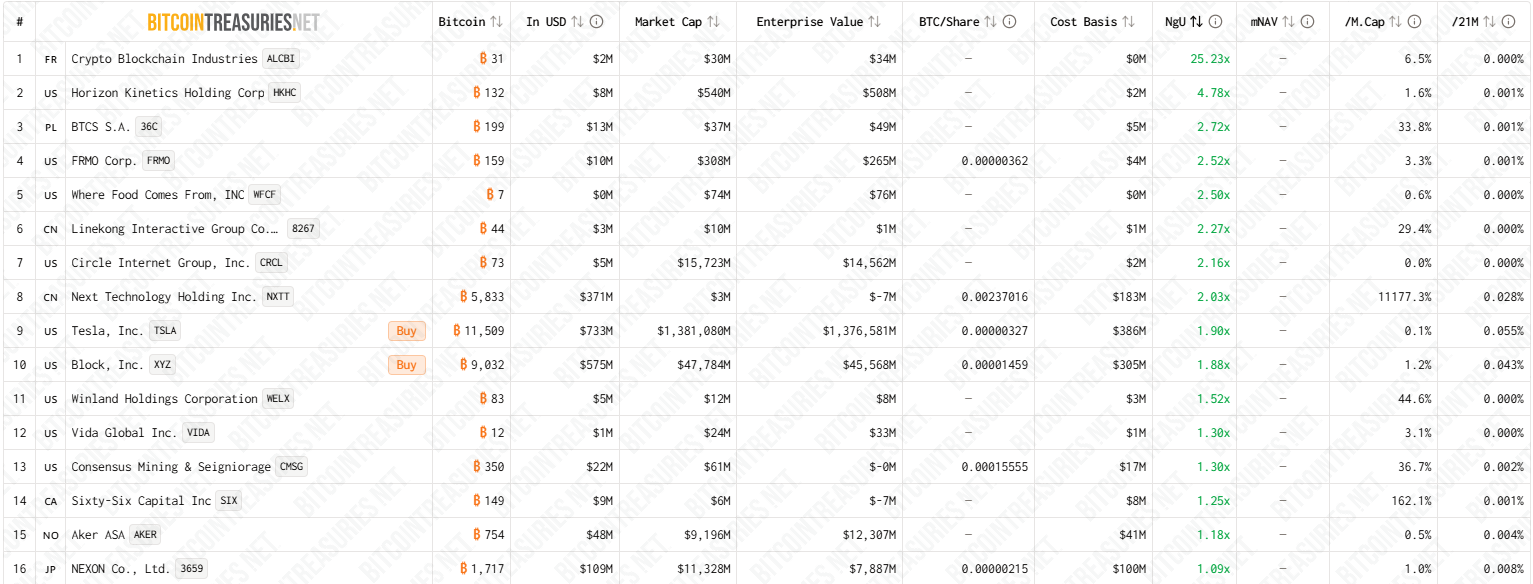

Asimismo, hay que mencionar que hay unas pocas empresas que están en ganancia. Son las que figuran en el listado a continuación:

El mercado paga menos que el bitcoin en tesorería de 1 de cada 5 empresas

Estar por debajo del costo de compra es una cosa; que el mercado valore a la empresa por menos que su bitcoin es otra, y más severa.

Esa segunda grieta se mide con el mNAV, un múltiplo que compara el valor de la compañía con el valor de su bitcoin. Por encima de 1, la acción cotiza con prima; por debajo de 1, con descuento.

Medido por capitalización bursátil, unas 20 de las 100 mayores tesorerías —una de cada cinco— valen hoy menos que el bitcoin que resguardan.

Entre ellas figura la propia Strategy: su capitalización, cercana a los 35.960 millones de dólares, es inferior a los 52.657 millones que valen sus monedas.

Aquí hace falta un matiz. Si a la ecuación se suman la deuda y las acciones preferentes de Strategy —lo que se conoce como valor de empresa—, su mNAV sube a 1,08x, apenas por encima de 1. El descuento aparece cuando se mira solo la acción, pero se diluye al incorporar toda su estructura de capital. La distinción no es menor: la deuda y los preferentes se cobran antes que el accionista común.

El modelo que Saylor popularizó descansa en una prima: mientras la acción cotiza por encima de su bitcoin, la empresa emite títulos caros, compra más bitcoin y eleva el bitcoin por acción de sus tenedores. Ese círculo se enfría cuando la prima se comprime o se vuelve descuento.

Un giro en un mercado que se enfría

Cuando la firma más emblemática del modelo pasa de comprar a vender —y lo hace por debajo de su costo—, la grieta deja de ser una estadística. El movimiento tampoco ocurre en el vacío: bitcoin retrocedió cerca de 50% desde sus máximos y el apetito institucional dio señales de enfriamiento en las últimas semanas.

Ninguno de estos datos, por sí solo, condena al modelo de tesorería. Pero, en conjunto, dibujan un escenario donde la prima que lo hacía funcionar se evaporó para buena parte del sector.

Si se trata de una corrección pasajera o del primer examen serio a la estrategia creada por Michael Saylor (y replicada por cientos de empresas) es, por ahora, una pregunta abierta.