-

Hay al menos 13 empresas que acumulan más de 1.000 SOL cada una.

-

Estas compañías son especialmente interesantes ante la falta de un ETF de solana.

Lentamente, solana (SOL) empieza a consolidar una narrativa de activo de reserva, una tendencia que se refleja en que actualmente 13 empresas ya tienen más de 1.000 unidades de esta criptomoneda en sus tesorerías.

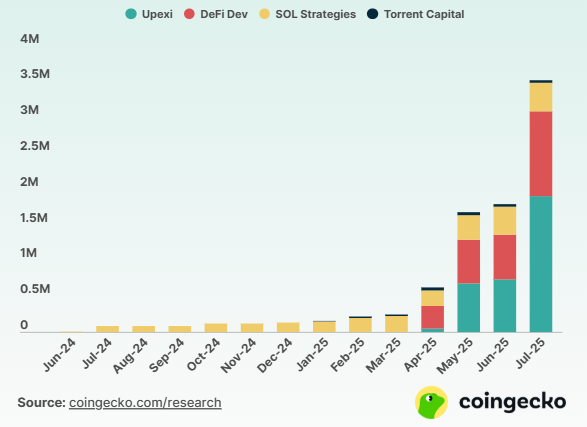

Para poner en perspectiva, más de 3,5 millones de SOL están en manos de instituciones que cotizan en bolsa. Upexi, DeFi Developments Corp, SOL Strategies y Torrent Capital son las empresas que concentran la mayor parte de este volumen.

Y todo indica que esto recién empieza, porque esta semana se conocieron los planes de Pantera Capital, una empresa estadounidense de fondos de cobertura y capital de riesgo, de recaudar 1.250 millones de dólares para conformar una tesorería de SOL. Lo llamativo en este caso es que la firma comprará una empresa que cotiza en el Nasdaq para convertirla en su reserva estratégica de la criptomoneda.

La inclusión de activos digitales a los balances corporativos no es nueva, sino que fue algo que inició Strategy (MSTR), la firma que conduce Michael Saylor, en agosto de 2020. Desde entonces, la empresa ha desplegado un mecanismo mediante bonos convertibles o emisión de deuda para obtener dinero rápido y financiar las compras de bitcoin (BTC). Es así que, en la actualidad, Strategy creó un modelo de negocio novedoso: es una empresa cuyo valor bursátil está vinculado de forma directa a la cotización de BTC.

Algo similar está ocurriendo con ether (ETH), la criptomoneda nativa de Ethereum. El caso más icónico es el de BitMine Immersion, una empresa que se dedica a la minería de Bitcoin, que decidió dar un giro y desde el 30 de junio de 2025 comenzó con una estrategia de acumulación agresiva de ETH. Actualmente, es la empresa con más ETH en su tesorería con un total de 1,7 millones de unidades de ETH.

Al respecto, Mike Fay, analista de mercados financieros, señala: “Con la proliferación de empresas de tesorería de BTC y ETH en los últimos meses, un activo digital que aún no ha visto grandes flujos de capital de empresas públicas es SOL. Sin duda, hay algunos; quizás lo más notable es Upexi. Pero donde BTC tiene Strategy y ETH tiene BMNR, hasta ahora solana ha carecido de un caballo importante con una oferta multimillonaria. Eso puede estar cambiando”.

Y este impulso podría provenir no solo de la inversión planificada por Pantera Capital, sino también de Galaxy Digital, Multicoin Capital y Jump Crypto, que ya trabajan para recaudar cerca de 1.000 millones de dólares para conformar una tesorería de SOL, tal como lo informó CriptoNoticias.

Para el analista, este será el factor que impulsará el precio de SOL por encima del umbral de 300 dólares por primera vez en su historia.

“Al 27 de agosto, solo hay 3,44 millones de SOL en manos de empresas públicas. Esto es solo el 0,6% del suministro de SOL en circulación de 570,7 millones. Por el contrario, las empresas públicas poseen el 4,7% del suministro circulante de BTC y el 3,6% del suministro circulante de ETH. Esto parece estar a punto de cambiar con no uno, sino dos grupos diferentes preparándose para ofertas de 1.000 millones para construir tesorerías de activos digitales (DAT por sus siglas en inglés) basadas en SOL”, explica.

Si ether pudo, ¿por qué solana no?

Para dimensionar el posible impacto de movimientos de este tipo sobre el precio de SOL, Fay propone observar el repunte que ETH ha tenido desde finales de junio y usarlo como referencia para esbozar una teoría preliminar.

“Si bien ETH ya se había recuperado muy bien desde los mínimos de abril, los verdaderos fuegos artificiales no comenzaron hasta julio. Podemos ver en la tabla anterior que había 4,2 millones de ETH a través de fondos cotizados en bolsa (ETF) el 30 de junio. Ether mantenido a través de DAT era de solo 1,2 millones en ese momento», detalla.

Además, agrega: «En menos de dos meses desde entonces, hemos visto que el ETH mantenido a través de ETF aumenta en un 58% y el ETH mantenido a través de DAT explota absolutamente en un 263%. Otra cosa a considerar es que con 1,2 millones de monedas, ETH mantenido a través de DAT a fines de junio era menos del 1% del suministro circulante de la moneda. Tenemos una dinámica similar presente en SOL hoy”.

Sin embargo, vale aclarar que hasta el momento no hay ningún ETF de SOL al contado con sede en Estados Unidos disponible en el mercado. Cabe señalar que la Comisión de Bolsa y Valores (SEC) debe responder las solicitudes presentadas por Grayscale, VanEck, 21Shares, Canary, Bitwise, Franklin Templeton, WisdomTree, Coinshares e Invesco antes de la fecha límite establecida el 17 de octubre.

Por ese motivo, Fay aclara: “Si asumimos que el 44% de la ganancia de precio del 80% de ETH en los últimos dos meses ha sido impulsada por ETF y el resto proviene de DAT, no creo que sea descabellado esperar un aumento del 45-50% en el precio de SOL en respuesta a los nuevos participantes de DAT”.

El analista menciona que las empresas que incorporen SOL a sus tesorerías tienen una ventaja significativa sobre los compradores minoristas: pueden adquirir grandes volúmenes de forma planificada y regulada, sin generar movimientos abruptos de precio.

Pero este argumento esconde otra hipótesis. Es que Fay señala que cualquier aumento limitado en el precio de SOL debido a la falta de ETF puede verse mitigado por el hecho de que la mayor parte de la oferta está en staking y agrega: “Por lo tanto, me parece inverosímil que dos compañías diferentes puedan comprar 2.250 millones de dólares de SOL en un corto período de tiempo sin afectar drásticamente el precio del activo”.

Para Fay, no todo es color de rosas. Aunque mantiene una perspectiva alcista sobre SOL, también reconoce ciertas dudas respecto al uso de la red.

Entre sus argumentos, destaca que el volumen de transferencias de stablecoins en Solana sigue siendo limitado. En julio, la red registró 210.000 millones de dólares en transferencias de stablecoins, muy por debajo de los 1,3 billones de dólares que movió Base, una red de capa 2 de Ethereum administrada por Coinbase, durante el mismo mes. Esto sucede a pesar de que Solana cuenta con casi tres veces más de suministro de stablecoins, con alrededor de 12.000 millones de dólares en circulación, lo que evidencia que la red todavía no logra convertir su capacidad en una actividad significativa.

A modo de conclusión, el analista resalta: “A pesar de algunas preocupaciones que tengo sobre el uso de Solana, sigo pensando que hay una posibilidad bastante significativa de que SOL vuelva a visitar los máximos históricos este año, potencialmente incluso haciendo uno nuevo”.

Fay también señala que el staking de SOL constituye un incentivo adicional para que las empresas sumen este activo a sus tesorerías. El rendimiento actual alcanza aproximadamente 5% anual (pagado en SOL), aunque solo representaría ganancia real si la inflación de SOL no erosiona el valor de las monedas obtenidas mediante este mecanismo. Por último, plantea:

“La última vez que cubrí solana en marzo, quería ver una historia positiva en el volumen de transferencia de stablecoins antes de ser más optimista. Todavía no veo esa historia. Por lo tanto, esta actualización no se basa en ningún cambio fundamental de la utilidad de red. Más bien, esperamos que la moneda esté a punto de recibir el tratamiento DAT. Si hace la mitad del repunte que ETH acaba de hacer desde finales de junio, podríamos ver a SOL coqueteando con 300 dólares por moneda”.

Mike Fay, analista de mercados financieros.