-

"Sigo pensando que las acciones de Strategy (MSTR) son una buena opción de compra", dice Foord.

-

Para BloFin, "el modelo de Strategy con bitcoin sufre de un desajuste estructural".

El «banquillo de los acusados» tiene —simbólicamente— bajo los reflectores a la empresa Strategy, fundada y presidida por Michael Saylor. La atención sobre esta compañía se dispara especialmente por los movimientos que ha hecho en las últimas dos semanas y su efecto en el mercado de bitcoin (BTC).

Ayer, 8 de junio de 2026, Strategy adquirió 1.550 BTC por 101 millones de dólares estadounidenses. Esta compra opera como un alegato de defensa apenas una semana después de que la firma registrara su primera venta de la moneda digital desde el año 2022. Entre el 26 y el 31 de mayo de 2026, la corporación de Saylor liquidó 32 BTC por 2,5 millones de dólares, abriendo un «juicio público» entre los inversionistas.

La polémica no se desató por el tamaño de la transacción, sino por su profundo peso conceptual. Aunque la venta representó apenas el 0,004% de sus reservas, su impacto resultó principalmente simbólico al romper más de tres años sin salidas de activos.

La operación se ejecutó para atender los compromisos vinculados a STRC, una clase de acciones preferentes emitida por Strategy. A diferencia de los títulos ordinarios, estos instrumentos otorgan prioridad en el cobro de dividendos y exigen pagos periódicos en efectivo a los inversionistas.

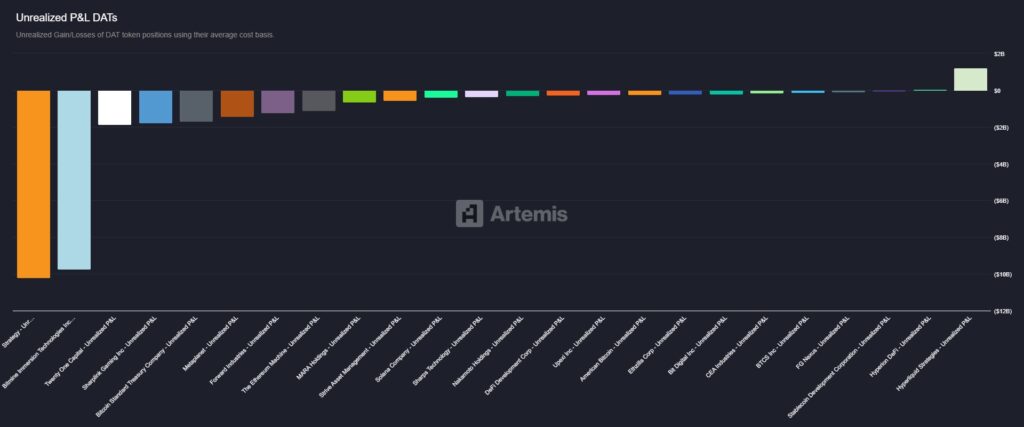

El veredicto del mercado sigue dividido mientras la cotización somete a presión las cuentas de la empresa. Actualmente, Strategy posee una tesorería total de 845.256 BTC, adquiridos a un costo promedio de 75.699 dólares por unidad.

Debido a que la cotización de bitcoin se ubica en 62.567 dólares, la firma arrastra pérdidas no realizadas de 10.200 millones de dólares, lo que significa que el valor de mercado actual de sus monedas es inferior al precio pagado al comprarlas.

Frente a las críticas, Phong Le, CEO de Strategy, defendió la continuidad del plan corporativo. “Nuestra estrategia corporativa es aumentar el bitcoin neto y el bitcoin por acción con el tiempo. Los rumores en contrario son solo rumores”, escribió el directivo.

James Foord mantiene una perspectiva optimista a largo plazo para Strategy

El analista financiero James Foord evaluó los recientes movimientos de la tesorería de la compañía y matizó las alarmas surgidas entre los inversionistas. «Muchos están preocupados por esta medida, pero debemos analizar las cosas en un contexto más amplio», afirmó el especialista. A pesar de su optimismo, reconoció que las presiones sobre el flujo de efectivo son reales y que «esta medida pone de manifiesto una clara debilidad en la estrategia de Strategy».

Foord detalló que la estructura financiera actual de Strategy impone altas exigencias de liquidez para el pago de rendimientos recurrentes. «Strategy cuenta ahora con cinco series de acciones preferentes con obligaciones de dividendos anuales combinadas de más de 750 millones de dólares».

Estos instrumentos de financiamiento perpetuo corresponden a las series identificadas en el mercado bajo los tickers o símbolos: STRC, STRD, STRF, STRK y la serie en euros STRE.

Seeking Alpha – YouTube.

Esta carga financiera ha mermado de forma considerable la disponibilidad de capital de trabajo que la empresa mantenía resguardada para imprevistos. «La empresa disponía de más de 2.250 millones de dólares a principios de año para financiar esto, pero ahora esa cifra se ha reducido a menos de 1.000 millones de dólares», advirtió Foord. El especialista añadió que, para contrarrestar esta reducción, «Strategy ha estado vendiendo activamente acciones ordinarias a través de su programa de venta en el mercado, recaudando fondos durante este período».

La vulnerabilidad del modelo corporativo se intensifica si el mercado no experimenta una pronta recuperación. «Si las reservas de dólares continúan disminuyendo y el precio de bitcoin se mantiene bajo presión, la empresa podría encontrarse en una situación difícil», puntualizó Foord.

A pesar de estas observaciones, mantuvo su recomendación de inversión al sostener que en general, considera que Strategy «es una buena opción de compra». Su confianza radica que bitcoin «no se ha desplomado y la tendencia de continua devaluación de las monedas fíat continúa muy presente en todo el mundo». Además, «bitcoin se utiliza cada vez más como garantía en transacciones financieras, en lugar de ser tratado como un activo puramente especulativo, y cada vez más instituciones comienzan a participar en el ecosistema».

Bajo este enfoque, la adquisición de los 1.550 BTC concretada ayer representaría una rectificación oportuna para la firma de Michael Saylor.

Foord valoró la compra al señalar que «esta es la decisión correcta, ya que ayuda a que Strategy promedie a la baja su precio». El analista concluye su análisis afirmando: «en general, creo que Strategy sigue ofreciendo una relación riesgo/recompensa atractiva a este nivel».

El especialista considera que el panorama bajista ya ha sido absorbido por los operadores y que existen catalizadores para un repunte.

«Gran parte de lo malo ya está reflejado en los precios, y ahora el mercado podría verse sorprendido por lo que venga después», proyectó.

Foord explicó los dos escenarios que considera posibles: «Si bitcoin se mantiene en niveles bajos, le da a Strategy la oportunidad de reducir su precio promedio, lo cual es positivo a largo plazo, aunque supone un reto en términos de financiación». Por otro lado, dice: «y si la situación se recupera desde aquí, la subida y la posible expansión del valor liquidativo ofrecen mayores ganancias con respecto al bitcoin».

BloFin advierte sobre un desajuste estructural en la ingeniería de capital

En una postura diametralmente opuesta, la firma de análisis BloFin comentó que la ingeniería de capital diseñada por Strategy presenta vulnerabilidades severas. «El modelo de Strategy con bitcoin sufre un desajuste estructural», sentenció la organización al evaluar la sostenibilidad operativa de la empresa fundada por Michael Saylor, como reportó CriptoNoticias.

El quiebre de la política de retención absoluta se materializó cuando Strategy vendió 32 BTC. BloFin argumentó que las obligaciones comerciales de la empresa chocan directamente con la naturaleza del activo digital que compone su tesorería.

La consultora detalló que Strategy «financia la acumulación de un activo que no genera rendimientos y que fluctúa violentamente mediante capital y deuda que conllevan obligaciones rígidas y recurrentes, con intereses y dividendos preferentes que vencen independientemente del precio [de bitcoin]».

Para los analistas de BloFin, la transacción de venta (incluso aunque luego haya sido compensada por una compra mucho mayor) destruyó la credibilidad de la narrativa de inversión a largo plazo de la empresa.

«Lo que se rompió fue una promesa, no una política. Durante años, Michael Saylor predicó ‘nunca vendas’, convirtiéndose así en el principal defensor de esa convicción», argumentó la firma de investigación de mercados.

Bajo la perspectiva de BloFin, el volumen de la operación pasa a un segundo plano ante el cambio de precedentes para el sector institucional. El verdadero impacto no está en la cantidad de monedas vendidas, sino en el hecho de haber roto la regla de no vender jamás. A juicio de la consultora, esto debilita la tesis de acumulación indestructible que sostenía el valor de las acciones de la compañía. Y, como consecuencia, todo el negocio de Strategy corre riesgo de verse perjudicado.

El dilema entre la flexibilidad operativa y la narrativa institucional

Los análisis contrapuestos de James Foord y BloFin exponen el debate de fondo sobre cómo deben gestionarse las tesorerías corporativas expuestas a activos de alta volatilidad.

Mientras que los críticos interpretan la venta de mayo como una fisura en el compromiso ideológico de Strategy, los defensores observan un pragmatismo financiero elemental para mantener la solvencia.

La compra de 1.550 BTC parece validar la postura de que la gerencia no planea abandonar su estrategia central, sino administrar sus pasivos.

El mercado financiero evalúa ahora si el modelo de emitir deuda y acciones preferentes para adquirir un activo que no produce flujos de caja es sostenible en períodos prolongados de estancamiento de precios.

Para los inversores, la acción de Strategy puede funcionar como un laboratorio en tiempo real sobre los límites de la ingeniería financiera aplicada a bitcoin. La capacidad de la directiva de la empresa para equilibrar el pago de dividendos sin erosionar significativamente sus reservas de bitcoin determinará la viabilidad futura de este esquema corporativo.