-

Veremos más empresas siguiendo estrategias similares, dice Parrish.

-

El analista no ve razón convincente para invertir en estas compañías.

La “saylorización” está llegando a los directores de más empresas. Sin embargo, a medida que esta estrategia se expande, también comienza a mutar y alejarse de su versión original: en lugar de acumular bitcoin (BTC) como activo de reserva, algunas compañías están optando por altcoins.

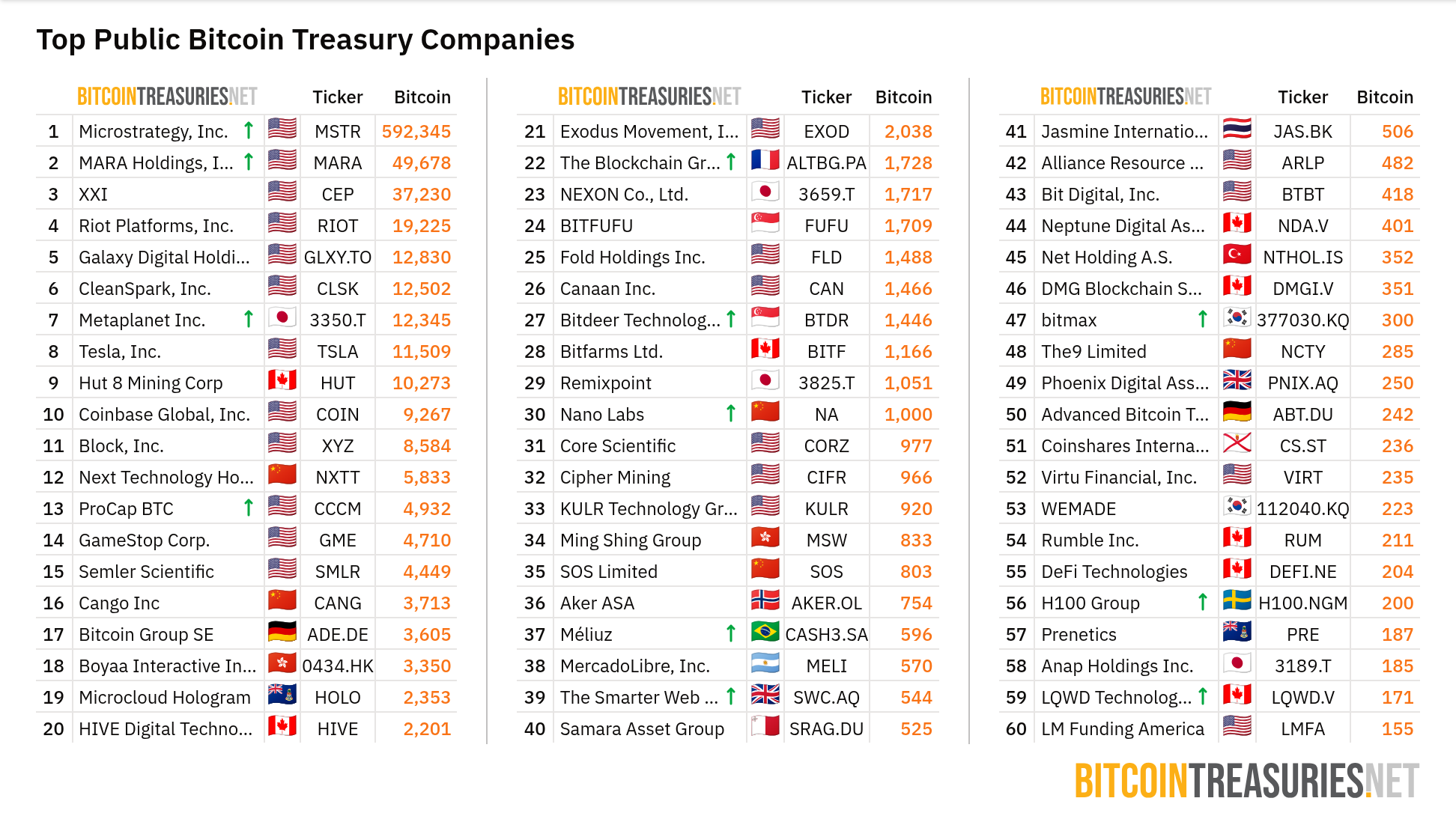

Antes de continuar, es importante aclarar que la “saylorización” es un término para definir la estrategia de Strategy (antes MicroStrategy), la firma que conduce Michael Saylor. Desde agosto de 2020 hasta la fecha, se ha convertido en un emblema de la adopción institucional de bitcoin, acumulando 592.345 BTC como activo de reserva.

Actualmente, es la empresa de cotización pública con más BTC en su tesorería.

Para financiar las compras de BTC, Saylor diseñó un mecanismo de emisión de deuda a través de bonos convertibles y acciones para, de esa forma, obtener efectivo rápido sin depender de sus ingresos operativos.

Sin embargo, la “saylorización” ya no replica su modelo original y, en su mutación más reciente, varias compañías cambiaron BTC por solana (SOL), ether (ETH) o XRP como activo de reserva. Por ese motivo, algunos analistas advierten que, lo que originalmente nació como una estrategia enfocada en el resguardo de valor a largo plazo, hoy se convirtió en una apuesta mucho más volátil y especulativa.

Uno de ellos es Joseph Parrish, analista de mercado, quien recomienda tener cuidado con las “MicroStrategy” de altcoins y opina: “Vamos a ver muchas más empresas formando ‘tesoros’ de criptomonedas para crear ‘rendimiento cripto’, ya sea una moneda que produce rendimiento real como SOL o no”.

Cuando menciona “rendimiento cripto” se refiere a la posibilidad que brindan las infraestructuras de redes como Ethereum o Solana, que permiten generar rendimientos a través del staking.

Sin embargo, Parrish señala que “esto puede ser genial en el lado positivo y aterrador en la otra dirección”, al tiempo que explica: “En los últimos cinco años, SOL ha valido hasta 250 dólares, se ha desplomado a 10 dólares, ha vuelto a subir a 250 dólares y ahora se sitúa en torno a los 145 dólares”.

En el siguiente gráfico de TradingView, se pueden observar los movimientos de precio que menciona Parrish:

El contraste que plantea Parrish pone en evidencia una cuestión clave: BTC se percibe como un activo más estable y predecible a largo plazo, mientras que SOL aún muestra una volatilidad extrema que puede resultar riesgosa para quienes buscan construir una reserva de valor.

Además, hay otro aspecto a considerar. En el caso de SOL, aunque quienes hacen staking reciben un rendimiento promedio del 8,3% anual, existe otro riesgo importante, porque Solana tiene un modelo inflacionario, es decir, cada año se emiten nuevas monedas. Con una inflación del 5,3%, el rendimiento real del staking, descontando esa inflación, queda cerca del 3%, siempre que la demanda crezca lo suficiente para absorber la nueva oferta.

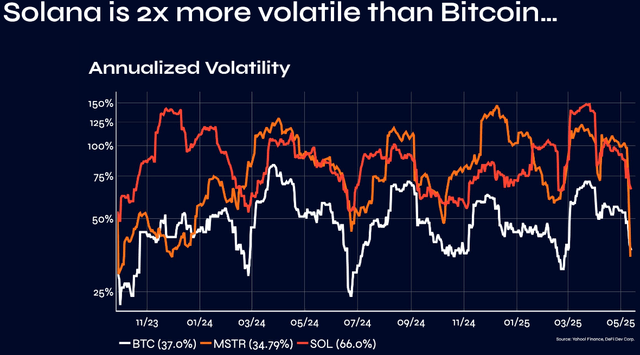

Para respaldar el argumento de la volatilidad que menciona Parrish, basta con ver el siguiente gráfico que compara la volatilidad anualizada de BTC (blanco), SOL (rojo) y las acciones de Strategy (naranja).

Tal como se observa, la volatilidad de SOL fue el doble que BTC en los últimos 18 meses, con una media del 66% frente al 37% de la moneda creada por Satoshi Nakamoto. También supera la volatilidad de Strategy (MSTR), que es del 34,7%.

Esta métrica pone en evidencia lo riesgoso que puede ser implementar una estrategia de SOL como activo de reserva. Su precio presenta movimientos bruscos y poco predecibles, a diferencia de BTC, que ha demostrado ser la inversión más sólida a largo plazo, superando a todas las criptomonedas.

Bitcoin, por su parte, se diferencia de las altcoins porque representa la escasez digital absoluta. No solo tiene un suministro limitado a 21 millones de unidades, sino que también cuenta con un consenso global que valora esa limitación. Además, al ser el primer activo digital, consolidó una base sólida y una reputación que le otorgan su posición dominante.

Por último, aunque Parrish no descarta que “algunas de estas empresas pueden tener un buen rendimiento”, no ve una razón convincente para invertir en ellas.