-

Trump desató una guerra comercial al imponer aranceles a productos de México, Canadá y China.

-

Según su tesis, el mandatario de EE.UU. impulsa una recesión para aliviar la carga de la deuda.

Para comprender la pregunta planteada en el título, es fundamental analizar los motivos que impulsan al presidente de Estados Unidos, Donald Trump, a iniciar una guerra de aranceles.

Como ha reportado CriptoNoticias, el mandatario puso en marcha los impuestos del 25% a los productos provenientes de México y Canadá, y elevó a un 20% los gravámenes a las adquisiciones de China. Además, está previsto que se impongan aranceles de 25% a ciertos productos provenientes de la Unión Europea.

La medida entró en vigor el martes 4 de marzo y provocó fuertes caídas en los mercados financieros, incluidos bitcoin (BTC) y las criptomonedas.

El índice Dow Jones de Industriales bajó un 1,55%, a 42.520,99 puntos; el S&P 500 perdió un 1,22%, a 5.778,15 puntos y el Nasdaq Composite se depreció un 0,35% hasta los 18.285,16 puntos.

Por su parte, los activos digitales sufrieron una pérdida de 500.000 millones de capitalización de mercado.

A pesar del impacto negativo en los mercados, Trump afirmó en su primer discurso en el Congreso desde su regreso a la Casa Blanca, el 20 de enero, que mantendrá esta política. “Otros países han usado los aranceles contra nosotros durante décadas, y ahora es nuestro turno de usarlos contra ellos”, aseguró.

Aunque el mandatario ha justificado esta medida como un esfuerzo para frenar la migración irregular y el tráfico de fentanilo, James Foord, analista y operador de mercados, sugiere que su verdadero propósito va más allá de la protección comercial.

En su último informe, el especialista plantea que es una estrategia para enfriar la economía y reducir los rendimientos de los bonos del Tesoro a 10 años (US10Y) de Estados Unidos.

“Aunque muchos inversores creen que las acciones de Trump son equivocadas, creo que él es muy consciente de las consecuencias de sus acciones. Yo diría que es incluso probable que Trump, el secretario del Tesoro, Scott Bessent, y la Reserva Federal (Fed) hayan orquestado esta liquidación del mercado, lo mejor que han podido hacer, para lograr su prioridad número uno: reducir el rendimiento del bono a 10 años”, explica Foord.

En esa línea, reflexiona: “Para lograrlo, sería útil que hubiera debilidad económica. Pero ¿por qué es tan importante reducir los rendimientos ahora, incluso a expensas del mercado y de la economía en general?”.

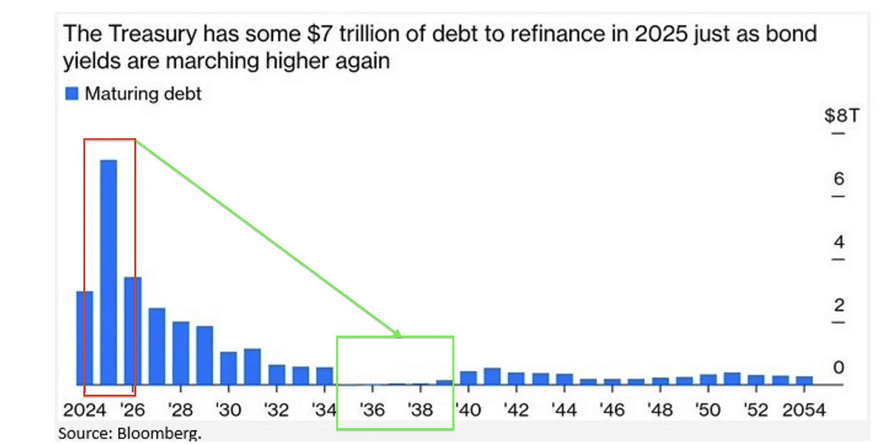

Para sostener su tesis, comparte un gráfico en el que se puede observar la cantidad de deuda del Tesoro de los Estados Unidos, que debe ser refinanciada en 2025, junto con la distribución de esa deuda a lo largo de los años.

Las barras azules indican que una gran porción de la deuda (7 billones de dólares) está concentrada en 2025. Es decir que, a medida que los rendimientos del US10Y aumentan, el costo de refinanciarlo podría ser más alto.

Ante este escenario, y viendo que la cantidad de deuda disminuye gradualmente (línea verde), esto podría aliviar la refinanciación en los próximos años.

Ante esta situación, surgen las siguientes interrogantes: ¿Por qué desatar una guerra de aranceles? ¿Cuál es el impacto de generar esta incertidumbre a nivel global?

La respuesta es tanto simple como compleja: una guerra de aranceles puede causar una recesión o desaceleración económica. En este escenario, los inversionistas buscan refugio en los bonos del Tesoro, aumentando su demanda y reduciendo los rendimientos.

De esta forma, los aranceles son utilizados por Trump como un mecanismo de refinanciación a tasas más bajas.

Foord denomina este fenómeno “Trumpcesión” y lo vincula con los signos de contracción que ya muestra la economía estadounidense.

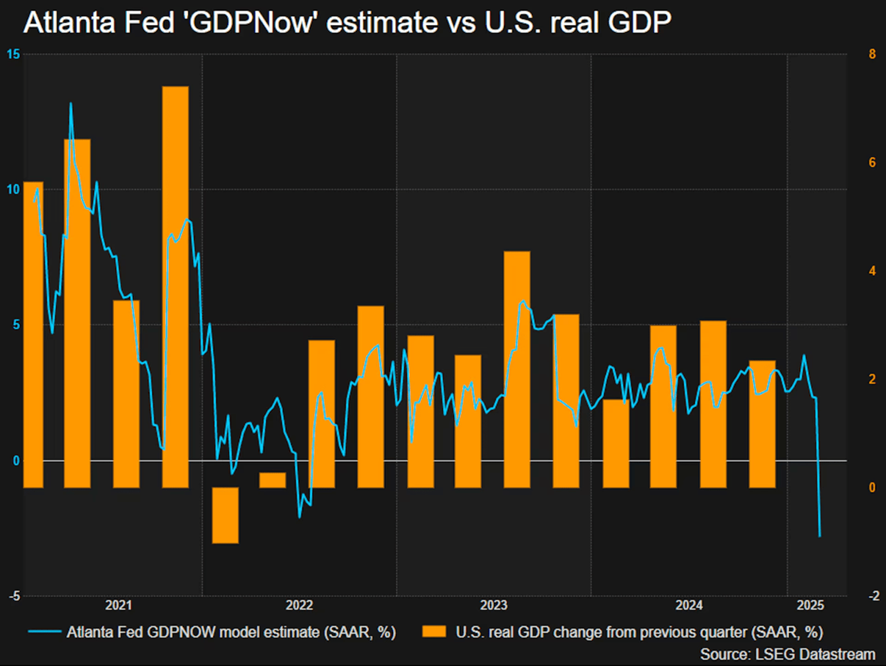

En el siguiente gráfico se ven las proyecciones del modelo GDPNow de la Reserva Federal de Atlanta en comparación con el crecimiento real del Producto Interno Bruto (PIB) de EE. UU. en 2024 y principios de 2025.

Tal como se observa en el gráfico anterior, en 2024, el crecimiento del PIB se mantiene positivo entre el 2% y el 3%. Las estimaciones del GDPNow siguen una tendencia similar, aunque muestran una ligera desaceleración a medida que se acercan los últimos trimestres del año.

En lo que va de 2025, las proyecciones del modelo sugieren una posible desaceleración del crecimiento. La línea representa una caída hacia finales del año, lo que podría reflejar una desaceleración económica o una recesión técnica.

Estas fluctuaciones destacan la incertidumbre y las dificultades que enfrenta la economía en el corto plazo.

Al respecto, Foord dice: “El aumento de los precios de las acciones favorece el gasto y el consumo, lo que suele describirse como el efecto riqueza. Pero lo opuesto también es cierto”. Además, agrega:

“Cuando el mercado de valores sufre una importante liquidación, se eliminan miles de millones de dólares de los balances de empresas e individuos, lo que tiene un impacto muy real en la capacidad económica para endeudarse y gastar. Yo diría que un mercado bursátil en caída es, de hecho, un factor importante que contribuye a desencadenar una recesión”.

James Foord, analista y operador de mercados.

El manual de Trump

La guerra de aranceles contribuye a la recesión de la economía de la principal potencia financiera a nivel mundial.

Además de encarecer los bienes y reducir el poder adquisitivo de los consumidores, los aranceles de Trump intensifican las tensiones comerciales con países como México, Canadá, Europa y China, que ya han tomado represalias. Este escenario genera un desajuste en los mercados a nivel global.

Foord sostiene que esto forma parte de un plan de Trump: provocar una recesión y reducir los rendimientos de los bonos. El siguiente paso es presionar a la Fed para que recorte las tasas de interés.

“La estrategia habitual entrará en juego una vez que esta recesión adquiera la suficiente importancia. Las probabilidades de un recorte de la Fed ya han aumentado desde el lunes. Primero vendrán los recortes, y luego quizás medidas aún más extraordinarias, que eventualmente conducirán a la flexibilización cuantitativa”, explica.

Vale recordar que, actualmente, la tasa de interés se encuentra entre el 4,25% y el 4,50%.

Aunque, para Foord, eso provocará un repunte del mercado, el mismo podría durar poco. “¿Por qué? Porque después de que la Reserva Federal vuelva a estimular la economía, la inflación volverá con fuerza, perjudicando a las acciones y a los consumidores y llevando el período de 10 años a nuevos máximos”, detalla.

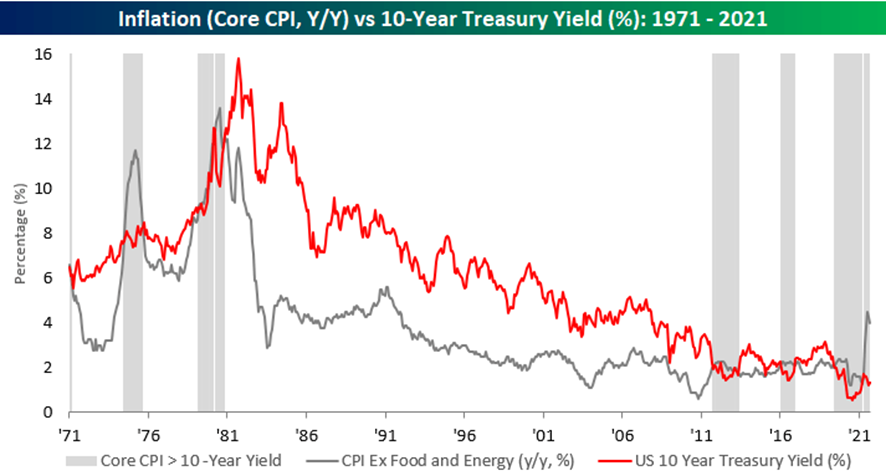

En esa línea, advierte: “Esto es similar a la dinámica que vimos desarrollarse durante los años 70, que se caracterizaron por un gran aumento de la inflación, una recesión y una disminución de la inflación y los rendimientos, y luego un aumento secundario, más grande, de la inflación y los rendimientos”.

El especialista comparte un gráfico histórico desde 1971 hasta 2021 en el cual refleja que, cada vez que aumentó la inflación subyacente (línea gris), luego se incrementó el rendimiento de los bonos del Tesoro a 10 años (línea roja).

¿Cómo sobrevivir a esta guerra?

Foord cree que, ante este escenario, Jerome Powell, titular de la Fed, cambiará el rumbo de sus políticas monetarias y bajará las tasas de interés. Es ahí cuando habrá un “nuevo apetito por el riesgo”, afirma.

Cada vez que la tasa de interés baja, disminuye el costo del endeudamiento y hay más liquidez en el sistema. Por eso, los inversionistas mudan sus tenencias a los activos considerados de riesgo como acciones, BTC y las criptomonedas, con el objetivo de generar mayores rendimientos.

Asimismo, Foord considera que «después de esto, será momento de dejar de lado el enfoque en el crecimiento», y por eso opina que la mejor estrategia para sobrevivir a esta guerra de aranceles es:

“Centrarse en activos duros como el oro, el petróleo y, en mi opinión, el bitcoin. De hecho, yo empezaría a acumularlos ahora. A largo plazo, creo que las acciones defensivas y de valor empezarán a tener un mejor rendimiento. Tal vez la principal conclusión sea la siguiente: una simple estrategia de comprar y mantener puede no dar grandes resultados en los próximos 10 años”.

James Foord, analista y operador de mercados.

La tesis de Foord va en la misma sintonía que la de Russ Koesterich, director ejecutivo y gestor de cartera del Global Allocation Fund de BlackRock, quien señala que el metal precioso ahora es visto como «una reserva de valor en un período de déficits gubernamentales excesivos y en aumento”.

Según Koesterich, este cambio refleja cómo el oro ha dejado de ser tan sensible a variables económicas clave, como el dólar estadounidense o las tasas de interés ajustadas por inflación.

En cuanto a bitcoin, Foord lo menciona porque en los últimos años ha ganado protagonismo como un activo de reserva y protección en tiempos de incertidumbre económica. Muchos inversionistas lo ven como “oro digital” porque tiene similitudes con el activo más valioso del mundo. En principio, porque la moneda creada por Satoshi Nakamoto tiene un suministro limitado de 21 millones de unidades, que se reduce cada 4 años por el halving.

Además, es una moneda descentralizada, por lo que no depende directamente de las decisiones de un gobierno de turno. A diferencia del dinero fíat, no se devalúa por la constante emisión o las políticas monetarias de los bancos centrales.