-

Esto es consecuencia de los mecanismos para comprar USDT “directo”, como BPay de Binance.

-

También influye la flexibilización de sanciones a Venezuela y expectativas económicas favorables.

Tal como fue previsto, la bicicleta cambiaria de Venezuela se volvió poco rentable para los participantes de ese esquema de arbitraje. Este mecanismo, que consiste en comprar dólares en la banca venezolana para venderlos por bolívares como activo digital (específicamente la stablecoin USDT) a un precio más alto, ha visto una merma importante en sus beneficios, que llegaron a apenas el 2%, en promedio.

Ese margen mínimo, reportado hasta este lunes 20 de abril de 2026, marca el fin de una era en la que los operadores locales llegaron a obtener beneficios que anteriormente oscilaban entre el 20% y el 40%.

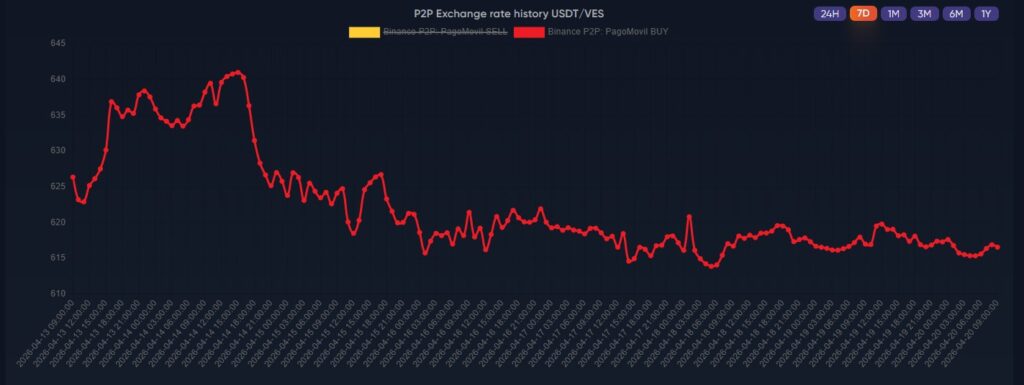

De acuerdo con datos de mercado, la estabilidad del precio del USDT por debajo de los 620 bolívares en los mercados entre pares (P2P) en la última semana —que se refleja en la siguiente gráfica—, junto con el avance progresivo de la tasa oficial del dólar estadounidense en Venezuela, ha neutralizado casi por completo el beneficio de los llamados «bicicleteros».

Para entender cómo se llega a este promedio del 2%, resulta esencial analizar el flujo de fondos actual en el sistema bancario. Los operadores adquieren divisas en entidades como el Banco de Venezuela o Bancamiga, donde la tasa de intervención se sitúa en 570,75 bolívares, aproximadamente, para luego convertirlas en USDT.

Al considerar un costo de entrada efectivo de aproximadamente 607 bolívares por unidad y una venta en el mercado paralelo de 619 bolívares, la ganancia neta resultante es de apenas 12 bolívares por cada unidad del activo digital. Es decir, un beneficio de 2%.

Cabe destacar que este porcentaje podría variar en función del banco en donde se adquieran las divisas, ya que, aunque hay un promedio de compra y venta derivado de la intervención cambiaria, cada entidad ofrece el billete verde a una cotización propia y con límites mínimos de adquisición que, en la mayoría de los casos, es de 10 dólares en adelante.

Lo anterior, en todo caso, refleja una compresión importante en la brecha cambiaria, que es de 8,7% en promedio hasta el cierre de este reporte —calculada entre la tasa bancaria y el precio de USDT—.

Más allá, la reducción del margen de ganancia también podría responder a factores estructurales del mercado actual como el aumento masivo de la oferta de la moneda digital, impulsado por mecanismos de compra directa de USDT como BPay de Binance y el flujo de bolívares mediante la asignación de bonos gubernamentales.

A esto se suman las mayores y mejores expectativas económicas producto de la flexibilización de sanciones financieras a Venezuela, lo que ha presionado el precio de USDT en bolívares a la baja en los últimos siete días. De hecho, economistas como Aarón Olmos vaticinan una disminución de la brecha cambiaria producto de esta nueva realidad.

La merma en la rentabilidad de la bicicleta cambiaria fue avizorada con anterioridad por economistas como Daniel Andrés Peláez, quien afirmó a CriptoNoticias el 1 de abril que este esquema de distorsión cambiaria se haría menos beneficioso para los operadores a causa de la llegada del servicio BPay de Binance el mes pasado.

Ese último permite comprar USDT y criptomonedas sin tener que recurrir a wallets foráneas —lo cual es uno de los principales engranajes de la bicicleta—.

La reducción del margen de ganancias de los «bicicleteros» al 2% marca un punto de inflexión en la economía informal venezolana, sugiriendo que el arbitraje tradicional de monedas digitales está dejando de ser una opción viable de ingresos. Aun así, el mercado obliga a los operadores a buscar nuevas alternativas ante el cierre de la brecha entre el mercado oficial y el paralelo.

Esto ha llevado, incluso, al establecimiento de una «tasa personal» para el dólar estadounidense, la cual ha llegado hasta los 800 bolívares en los sitios más informales de Caracas.