-

La reducción del interés en las CBDC impulsa la diversificación de los pagos digitales.

-

Alternativas como stablecoins y depósitos tokenizados ganan protagonismo en el mercado actual.

En un giro significativo en la evolución de los pagos digitales, la mayoría de los bancos y las instituciones financieras están cambiando su enfoque, ahora prefieren marcar distancia con las monedas digitales de banco central (CBDC).

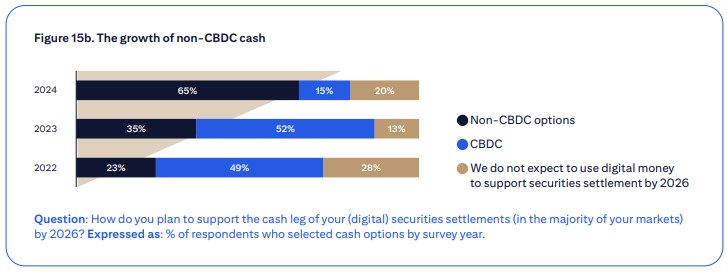

Aunque hace dos años al menos el 52% de las instituciones financieras habían expresado su preferencia por las CBDC como su mecanismo predilecto para digitalizar sus operaciones, en la actualidad solo el 15% sigue valorando esta opción. Así lo señala el último informe técnico publicado por Citigroup, en el que se incluye una encuesta a casi 500 instituciones.

“El 65% de los encuestados planea utilizar opciones que no sean CBDC, como stablecoins, depósitos tokenizados, fondos del mercado monetario y sistemas de pago digitales, para respaldar los requisitos de efectivo y liquidez para las liquidaciones de valores digitales para 2026, frente al 15% que planea utilizar CBDC. Este es un marcado contraste con el año anterior, cuando las CBDC eran la forma preferida de dinero digital con un 52%”.

informe técnico sobre servicios de valores de Citigroup.

La investigación sugiere que mientras la transparencia y los activos en balance que ofrecen las CBDC las hacen atractivas, los desafíos en su desarrollo y la necesidad urgente de soluciones prácticas han llevado a un cambio de rumbo.

Como lo informó CriptoNoticias el año pasado, más de 100 proyectos de CBDC buscaban competir con bitcoin. Esto aunque el público general muestra preferencias por la moneda inventada por Satoshi Nakamoto.

Adicionalmente, los bancos enfrentan obstáculos técnicos ante el desarrollo de CBDC, al tiempo que manejan preocupaciones sobre cómo estás pueden afectar el equilibrio financiero, tal como lo sugiere el informe.

Entre las interrogantes sin respuestas que todavía tienen los bancos está la de ¿cómo pueden seguir cumpliendo con sus responsabilidades de supervisión de la moneda, cuando su liquidación de divisas se realiza a través de plataformas de terceros?. Del mismo modo, se preguntan: ¿qué sucederá con los saldos de los bancos cuando los fondos de pensiones y los propietarios de activos puedan mantener sus inversiones en efectivo en CBDC? ¿Cómo afectará eso a la liquidez bancaria?

Aun así hay avances, ya que Europa es una de las regiones que registra mayores progresos en estos términos. De hecho, la emisión del euro digital está planteada para algún momento del año 2025.

La región avanza sobre el desarrollo de su CBDC, pese a que solo el 5% de los comercios de España cree que el euro digital será bueno para su negocio, precisamente porque los españoles se muestran decididos a no usar ese activo.

Stablecoins, las nuevas favoritas de los bancos

Mientras crece la lista de interrogantes que se hacen los bancos sobre el desarrollo de las CBDC, también aumenta la necesidad práctica de progreso en la digitalización de los procesos de un sistema que ha quedado un tanto obsoleto tras la aparición de la red de Bitcoin hace más de 15 años.

Por esa razón, las instituciones financieras ahora están poniendo mayor foco en otras alternativas, incluidas las stablecoins no bancarias y la tokenización de activos, tal como lo apunta el informe del Citi.

Era algo que ya se había advertido, ya que una encuesta del Banco de Pagos Internacionales (BIS) arrojó que los bancos ahora buscan replicar el éxito que tienen las stablecoins. Esta incluyó a 86 bancos centrales de todo el mundo, 28 de ellos ubicados en los países más desarrollados.

Según los resultados del estudio –publicado este 14 de junio– los planes de lanzar una CBDC incluyen al 94% de los bancos centrales, muchos de los cuales han cambiado sus enfoques y cuya motivación principal es contrarrestar el interés del público por las stablecoins y criptomonedas como bitcoin.

“Más de la mitad de los bancos centrales que respondieron la encuesta (63%) afirmaron haber acelerado sus trabajos sobre CBDC como reacción a la evolución de las stablecoins y otros criptoactivos”, señala el informe del BIS.

Latinoamérica, la clave del cambio

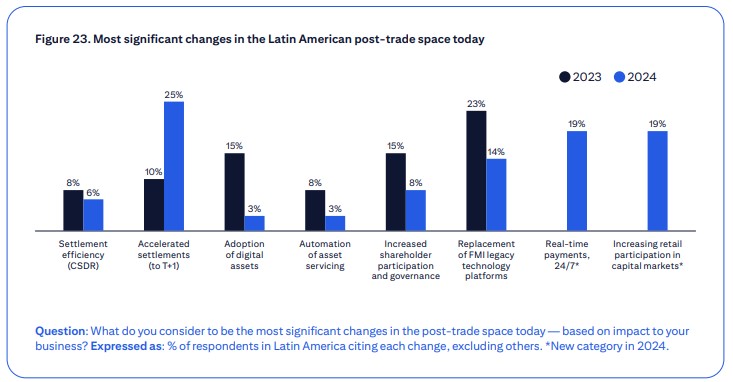

El informe del Citi también destaca lo que está sucediendo en Latianomérica en cuanto a infraestructura financiera digital prometiendo así un cambio radical en los mercados para los próximos años.

La región avanza con determinación si se toma en cuenta que solo un 8% de las instituciones financiera de la región expresa preocupaciones sobre los pagos digitales, el porcentaje más bajo a nivel global, agrega el informe.

Sin embargo, los desafíos giran en torno a navegar sobre la complejidad de múltiples reguladores y monedas en la región. Más allá de ello, el potencial de crecimiento y colaboración es innegable, destacan los analistas del Citibank, quienes ven en Latinoamérica una verdadera cuna del cambio en el escenario financiero global.

Como parte de ello, uno de los desarrollos más esperados es la creación de un mercado regional unificado, marcado por la incorporación formal del holding nuam, proyecto, que ya está en marcha en Chile, Colombia y Perú, espera su fecha de lanzamiento para 2025, dejando entrever un futuro más integrado y colaborativo en la región.

La propuesta es lanzar un índice regional compuesto por los mercados de Chile, Colombia y Perú. Se trata de una colaboración que marca un nuevo hito para una integración de las bolsas de Lima, Santiago y Colombia.

El nuevo índice podrá ser utilizado como base para productos financieros, como ETF y, según ha indicado la propia agrupación, prevé oferecer a los inversionistas una herramienta innovativa y de alta calidad que ayude a navegar el dinamismo del mercado.