-

La mayoría de las acciones de empresas de Estados Unidos no son rentables.

-

El fallo del dinero infinito atrae empresas de todo el mundo hacia bitcoin.

No se trata de lo que los políticos dicen que harán, sino de lo que los incentivos los llevan a hacer realmente. Thomas Sowell.

Uno de los principales reparos que se levantan contra la adopción de bitcoin por parte de gobiernos es que no sea sostenible en el tiempo. ¿Qué pasará cuando Bukele o Trump terminen sus períodos? Si antes el gobierno era contrario a bitcoin, esto puede volver a ser así, ¿no?

Sabemos que la torpeza política es un refinado arte, y aunque parezca contraintuitivo, no siempre los intereses del líder de turno se identifican con los intereses de la nación, o, menos aún, de sus ciudadanos. Por más artilugios legislativos que se conjuren para establecer a bitcoin como una política pública perdurable, siempre la voluntad (y la terquedad) política de ir contra el partido rival puede imponerse, aun contra toda lógica.

Por eso, como dice el economista Thomas Sowell en la cita del epígrafe, hay que pensar en los incentivos, o, en otras palabras, seguir al dinero. Para que bitcoin circule de manera estable en un país como el antídoto que es, debe inyectarse en las venas del Estado. Y en un país como Estados Unidos, el corazón que bombea la sangre está en las finanzas y las corporaciones.

Las tesorerías corporativas se están convirtiendo en el Caballo de Troya infiltrado en las venas del Estado.

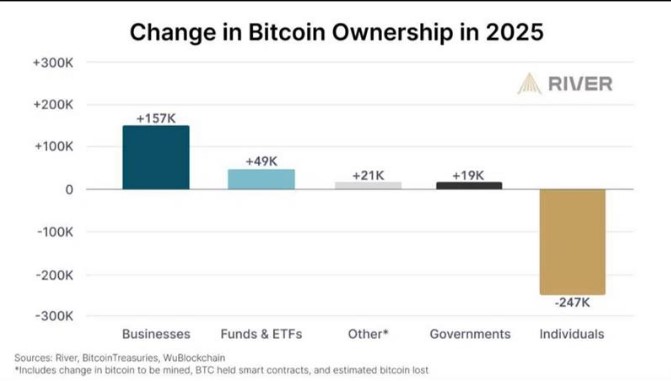

Que la compra institucional de bitcoin es la tendencia de este ciclo es una verdad estadística. Muchos bitcoiners se quejan de que bitcoin está siendo capturado por agentes regulados, pero, al mismo tiempo, están ahí, regalándole sus tenencias del activo más escaso de la historia a los Saylors y BlackRocks del mundo:

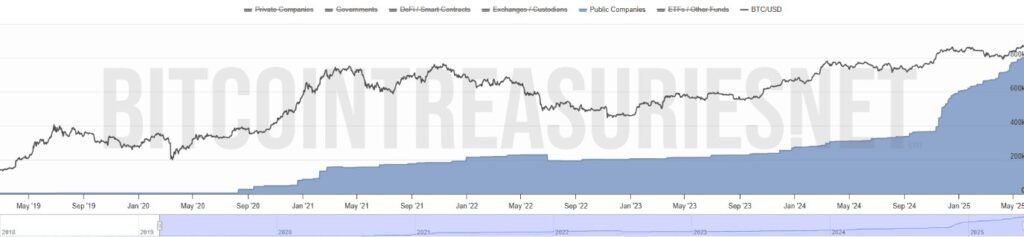

En 2024, la aprobación de los ETF spot de bitcoin dio el primer empuje, pero vemos que en 2025 son los negocios los que han tomado la palestra. Veamos otro gráfico para comprenderlo mejor.

Puede verse que la tendencia fue bastante horizontal durante varios años, casi con Strategy siendo el único actor corporativo en constante acumulación, junto con unas compras esporádicas de Block y las compras puntuales de Tesla. Pero desde noviembre de 2024, coincidiendo con la elección de Donald Trump como 47º presidente de los Estados Unidos, la acumulación corporativa se disparó.

Si bien que el gobierno de la principal potencia económica del mundo sea favorable a Bitcoin allanó el terreno para esta adopción, el trabajo hecho por Strategy y su fundador Michael Saylor para promover la tesis corporativa de bitcoin y el llamado Fallo del Dinero Infinito fueron definitivos para consolidar la nueva ola de adopción empresarial.

Aprovechando el hecho de que las acciones de Strategy a menudo se negocian a un precio más alto que el valor de sus reservas de bitcoin, esto le permite emitir nuevas acciones, recaudar capital y comprar más bitcoin, lo que alimenta el ciclo e impulsa la expansión de la estrategia. Esto ya lo vimos en otro editorial, cuando mostramos cómo bitcoin salvó a Strategy de la irrelevancia.

Esta es la oportunidad que, después de cuatro años tras la primera compra de Strategy, están comenzando a ver otras empresas del mundo.

Casi ninguna de las acciones de empresas del S&P500, índice que sigue las quinientas mayores empresas de los Estados Unidos, y que comprende aproximadamente el 80% de la capitalización de mercado total de las compañías públicas de Estados Unidos, tiene una actividad atractiva de precio.

Las únicas empresas cuyas acciones suben considerablemente, salvo excepciones, son las llamadas 7 Magníficas (MAG7): Microsoft, Apple, NVIDIA, Alphabet, Amazon, Meta y Tesla. Estas son las empresas volátiles. De resto, son todas muy estables. Tan estables, que sus gráficos de precio parecen electrocardiogramas de muertos. Y por eso nadie las comercia. Esto se ratifica año tras año.

En 2023, las MAG7 subieron colectivamente un 75,71%, mientras que el S&P 500 creció un 24,23%. En 2024, las MAG7 ganaron un 63%, superando significativamente al S&P 500, que subió un 20%. Seis de las siete (todas excepto Microsoft) superaron al índice, con Nvidia liderando con un aumento del 171%.

La mayoría de las empresas de Estados Unidos se mantienen en la misma estabilidad irrelevante en la que estuvo Strategy durante años. De ahí que Michael Saylor las llame empresas zombis: no están muertas, pero tampoco vivas.

Esta concentración de rendimientos en pocas empresas no solo sucede en Estados Unidos, sino en la mayoría de las bolsas del mundo, como lo nota Goldman Sachs en su reporte sobre vulnerabilidades para acciones en 2025. En los siguientes gráficos, podemos ver cómo el peso del top 25 de las principales acciones en las bolsas del mundo va en creciente concentración, mientras que el número de acciones que efectivamente mueven al alza un índice, va en caída.

Ante tal panorama, la tesis de adopción de bitcoin puede lucir como la oportunidad que estas empresas necesitaban para salir de la irrelevancia. Ya sabemos que para Strategy ha funcionado. Y la japonesa Metaplanet, y la francesa Blockchain Group, ratifican que la estrategia puede funcionar en cualquier mercado del mundo:

Estos ejemplos muestran el atractivo a nivel global que están teniendo las iniciativas de tesorerías corporativas de bitcoin. El juego tiene lógica: acumulas el activo más escaso del mundo, tus inversionistas te usan como medio para exponerse a la volatilidad de bitcoin sin necesidad de comprar BTC; el valor de tus acciones sube, por lo que cuentas con una prima del diferencial entre tus tenencias de bitcoin y el valor de tus acciones, así que te puedes permitir emitir más acciones para comprar más bitcoin; y así prosigue el círculo virtuoso.

Claro, todo esto sucede siempre y cuando el precio de bitcoin siga subiendo, y mientras tus inversionistas estén dispuestos a asumir las caídas cíclicas de bitcoin como oportunidades para una mayor acumulación.

Ya este año hemos visto como esta lógica se ha ido multiplicando, tanto entre empresas que quieren sumarse a la carrera de acumulación y aprovechar elfallo del dinero infinito, como entre inversionistas que están buscando a la próxima empresa que salte en el tren bitcoin para invertir su dinero. Incluso, se están fundando empresas con esta intención. Así nació XXI, liderada por el bitcoiner Jack Mallers, y Nakamoto, fundada por el CEO de BTC, inc. David Bailey. Y esta semana la empresa de medios Trump Media, anunció su recaudación para comprar bitcoin.

Pero no son las únicas: Coinbase, Tesla, Block, Mara, Gamestop, Semler Scientific, Rumble también están entre las más de cien empresas públicas que poseen bitcoin. Actualmente, el 94% de las tenencias corporativas de bitcoin se encuentran en empresas estadounidenses, según datos de River.

Evidentemente, este círculo virtuoso no durará para siempre. Llegará un momento en que tantas empresas habrán querido aprovechar la oportunidad, que esta dejará de serlo: habrá tantas, que el capital estará demasiado repartido entre empresas.

Pero eso es bueno para Bitcoin.

Es en ese punto en que bitcoin estará tan introducido en las finanzas empresariales que la salud de la economía de los países terminará profundamente influenciada por la salud de Bitcoin.

Viendo el caso de Estados Unidos, que es donde más empresas de cotización pública han adoptado bitcoin, la oportunidad apenas está naciendo. Tan solo cuatro de las quinientas empresas del S&P500 (Tesla, BlackRock, Coinbase y Block) poseen bitcoin; mientras que, en el Nasdaq 100, el número crece a 4 al sumar a MicroStrategy.

Con el crecimiento futuro del precio de bitcoin, esto implicará dos cosas: primero, que más empresas zombis de los principales índices estadounidenses comiencen a comprar; y que aquellas que no compren, terminen siendo desplazadas de los índices por aquellas empresas de cotización pública que sí hayan adoptado bitcoin. Si esto te parece exagerado, recuerda que en menos de veinte años bitcoin pasó de no valer nada a estar en el top 5 de los activos más valiosos del mundo. Y todavía le falta camino por recorrer.

En la medida en que el número de empresas con tesorerías corporativas crezca, más dependiente se volverá la economía estadounidense de bitcoin. Ya los principales bancos se apuran por ofrecer servicios financieros con bitcoin a estas empresas, sus principales clientes. Toda una infraestructura de servicios financieros, en la que las empresas podrán usar sus BTC como colateral para préstamos, será construida. Es ahí cuando entran en juego los incentivos: Bitcoin entra en la lógica de too big too fail.

En un grado de adopción suficiente, esto cambiaría la aproximación regulatoria para siempre, independientemente del gobierno de turno. Proteger la economía terminaría siendo equivalente a proteger a Bitcoin. Ya esto está en camino con las legislaciones que avanzan tanto a nivel federal como estadal.

Pero, también, el propio gobierno de Estados Unidos ya ha identificado a Bitcoin como una herramienta para reducir a la mitad la deuda del país, tal como se expresa en el proyecto de Reserva Estratégica de la senadora Cynthia Lummis. Si este proyecto avanza de forma exitosa, será la consolidación definitiva para Bitcoin en Estados Unidos.

Pero, como dijimos al principio, las tesorerías con bitcoin son un fenómeno global y que no parará de replicarse en los distintos mercados del mundo. Por lo que este mismo escenario se repetirá en otras latitudes con sus respectivos matices. Además, adoptar una postura pro-Bitcoin podría atraer inversiones, fomentar la innovación tecnológica y posicionar a un país como líder en finanzas digitales. Esto ya fue el caso con El Salvador, ahora con Estados Unidos, y ahora Pakistán comienza a sumarse.

Como vemos, son muchas las potenciales consecuencias del crecimiento de las tesorerías corporativas, pero todo apunta a que será el Caballo de Troya definitivo que cambiará para siempre los incentivos de los políticos para mantener una disposición favorable a Bitcoin. En pocas palabras, ya ganamos.