-

Para el especialista, la mayoría de la gente no quiere una stablecoin, “quiere un dólar”.

-

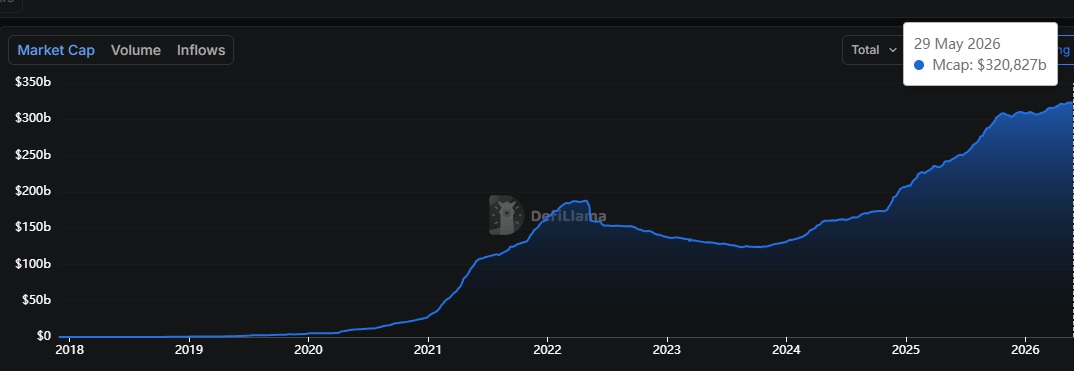

A su juicio, la capitalización de las stablecoins en 305.000 millones “no es un pico”.

El mercado de las stablecoins está experimentando una transformación estructural que trasciende la especulación financiera, para convertirse en parte intrínseca del día a día de muchos usuarios en todo el mundo.

Así lo ve Reeve Collins, cofundador de Tether, quien explica que estos activos digitales no deben ser considerados criptoactivos tradicionales, como ether, bitcoin o XRP, por ejemplo. A su juicio, las stablecoins son un «nuevo formato para el dinero» que se ha adaptado a la cotidianeidad de las personas.

Según el especialista, la expansión de estos instrumentos financieros demuestra que la infraestructura basada en tecnologías de contabilidad distribuida está lista para absorber los flujos de la economía global, impulsada por la necesidad de resolver problemas logísticos del mundo real y por alianzas clave con gigantes de los pagos tradicionales como Visa.

Collins asevera que el hecho de que el mercado de stablecoins esté creciendo y superando los USD 320.000 millones, en contraposición al resto de las criptomonedas, es una demostración de la diferenciación entre estos activos. A su juicio, las stablecoins van más allá de ser «instrumentos especulativos».

«Un activo especulativo vive y muere según el sentimiento del mercado. Cuando el sentimiento cambió y gran parte del mercado cripto retrocedió, la oferta de stablecoins siguió creciendo. Dos cosas que se mueven en direcciones opuestas en el mismo momento no son la misma clase de cosa. El mercado estaba separando el comercio de la herramienta, a la vista de todos», afirma en una entrevista exclusiva con CriptoNoticias.

A juicio del fundador, la cifra de 320.000 millones de dólares «no es un pico», sino la evidencia de una adopción de carácter estructural. Asegura que los usuarios principales de esta tecnología no están buscando realizar apuestas financieras, sino encontrar soluciones a ineficiencias transfronterizas cotidianas. El especialista aclaró la motivación detrás de este fenómeno:

La mayoría de la gente no quiere una stablecoin; quiere un dólar. Lo que quieren es un dólar que se mueva globalmente, se liquide rápido, opere las veinticuatro horas del día y funcione de forma nativa en internet.

Reeve Collins.

Lo que dice Collins se ha demostrado en la práctica, sobre todo en países de Latinoamérica como Argentina y Venezuela. Más precisamente en la nación caribeña, el uso de stablecoins ha proliferado de manera notable en el último año producto de la escasez de divisas físicas y la necesidad de resguardarse de la inflación y la devaluación.

CriptoNoticias ha documentado cómo personas, negocios y empresas de Venezuela se han sumado al ecosistema de stablecoins, apoyándose en plataformas locales e internacionales que han facilitado la adopción minorista y comercial de estos activos digitales.

El quiebre del modelo bancario tradicional

Al analizar las razones por las cuales el sistema financiero no ha logrado optimizar las transferencias internacionales, Collins apunta a fallas de diseño de la banca corresponsal que, dice, terminan siendo lucrativas para las instituciones.

Recuerda así que el dinero, a diferencia de la información, sigue atrapado en una «infraestructura obsoleta de registros y conciliaciones manuales» porque, en sus palabras, «la ineficiencia genera dividendos».

«El sistema no está roto. Funciona exactamente como fue diseñado. La parte que la mayoría de la gente pasa por alto es que el diseño es rentable. Cada institución en la cadena cobra una comisión y cada ventana de liquidación crea valor económico para alguien que retiene el dinero en tránsito. La lentitud nunca fue un accidente, era el producto», asiente el especialista.

El también director de la plataforma de finanzas WeFi, cree que, frente a este escenario, la tecnología de Bitcoin ofrece una arquitectura alternativa basada en libros contables compartidos.

Explica que esta innovación permite una liquidación directa con menos intermediarios y una disponibilidad total del servicio. Sin embargo, el cofundador de Tether advierte que el atributo más valorado por los participantes actuales es la transparencia del proceso:

Una de las mayores frustraciones en los pagos internacionales es que el dinero desaparece en un proceso que nadie puede ver. Con la liquidación basada en blockchain, cada movimiento es visible. Muchas instituciones que adoptan la liquidación on-chain te dirán que la transparencia es tan valiosa como la velocidad. Por primera vez, saben dónde está el dinero a lo largo de todo el proceso.

Reeve Collins.

Regulación y el cierre de la última media milla

El entorno operativo de las monedas digitales está cambiando rápidamente con la aparición de marcos regulatorios federales como la Ley GENIUS en los Estados Unidos o la normativa MiCA en Europa.

De acuerdo con Collins, estas reglas proporcionan una certeza legal indispensable para el ingreso de actores de gran envergadura, tales como bancos, gestores de activos y gobiernos. «La regulación no crea el mercado, desbloquea uno que ya estaba allí», matiza.

Como lo ve, esta claridad normativa ha permitido que empresas tradicionales como Visa se integren al ecosistema, resolviendo lo que el empresario denomina «la última media milla» de la banca basada en redes descentralizadas.

Rememora que, anteriormente, los fondos en activos digitales se encontraban aislados del comercio diario debido a la necesidad de recurrir a plataformas de intercambio para su conversión a dinero fíat.

Pero ahora, la alianza con redes globales de pago permite que los saldos en las wallets de criptomonedas —ya sea bajo esquemas de custodia o autocustodia— puedan utilizarse de manera directa en puntos de venta tradicionales. De esta manera, «la liquidación ocurre en segundo plano y la experiencia de pago se ve exactamente igual que cualquier otro pago con tarjeta».

A pesar de los avances, Collins advirtió sobre los riesgos inherentes al proceso de institucionalización regulatoria. Afirma que existe el peligro latente de que los nuevos marcos normativos actúen como barreras de entrada que limiten la innovación y perpetúen la exclusión financiera.

El patrón habitual cuando una categoría se regula es que la claridad favorece a los actores establecidos. Las firmas con mayores recursos regulatorios suelen moverse primero, el mercado se consolida en torno a los jugadores que ya lo lideran y el marco que todos llaman progreso puede convertirse silenciosamente en una barrera de entrada. Puedes cumplir plenamente con cada regla que apruebe el Congreso y aun así construir algo que solo sirva a las personas que ya tienen acceso al sistema financiero.

Reeve Collins.

Por otra parte, el especialista identifica un nuevo nicho de ineficiencia en el sector de la filantropía internacional, donde denuncia que más de 200.000 millones de dólares permanecen retenidos en fondos asesorados por donantes, acumulando rendimientos para las entidades administradoras en lugar de dirigirse a los beneficiarios finales. Frente a esto, propone el concepto de «compasión programable» mediante el uso de la tecnología para automatizar y auditar el flujo de donaciones:

«La misma infraestructura que permite a una stablecoin separar el rendimiento y dirigirlo a los usuarios puede dirigir el rendimiento del capital filantrópico hacia las causas que siempre debió apoyar», señala. «La pregunta que hace que la filantropía a gran escala sea difícil de confiar (‘¿realmente llegó el dinero?’) se convierte en algo que puedes verificar en lugar de esperar que ocurra», agrega.

La meta de la invisibilidad tecnológica

Al proyectar el estado de la industria para los próximos cinco años, Collins prevé un cambio radical en la interacción de los usuarios, quienes, afirma, delegarán la ejecución mecánica de sus finanzas a agentes de inteligencia artificial (IA). En ese punto del desarrollo, los costos y la velocidad de transferencia dejarán de ser factores de competencia para convertirse en mercancías genéricas básicas, según su perspectiva.

En la visión de Collins, el verdadero hito de consolidación para la banca basada en redes distribuidas ocurrirá cuando la tecnología subyacente se vuelva imperceptible para el público masivo, repitiendo el patrón de adopción de otras infraestructuras globales de información, como los correos electrónicos o los mensajes de texto, por ejemplo.

El hito que me dirá que la banca on-chain se ha vuelto masiva es el mismo que alcanza toda infraestructura exitosa: la invisibilidad. Nadie piensa en el protocolo TCP/IP cuando envía un correo electrónico. Nadie piensa en la computación en la nube cuando abre una app. Con el tiempo, nadie pensará en la blockchain cuando mueva dinero. No sabrán que la infraestructura cambió. Solo sabrán que su dinero finalmente funciona como siempre debió haberlo hecho.

Reeve Collins.

Esta narrativa, de que las personas pagarán sin saber que detrás de la operación se mueve todo un engranaje criptográfico y descentralizado, ha sido un punto de debate entre las empresas del sector.

De hecho, en el evento Venezuela Tech Week, celebrado en mayo pasado, representantes de Bitfinex y BitGo coincidieron en la idea de que las criptomonedas no vienen a suplantar los rieles tradicionales, sino a integrarse a ellos, sin que el usuario final sepa qué está pasando.

Con una perspectiva que deslinda la utilidad de estos instrumentos de la volatilidad especulativa característica de activos como bitcoin (BTC) o ether, el análisis del cofundador de Tether sugiere que las stablecoins están completando su migración desde herramientas de intercambio hacia la infraestructura monetaria del día a día.

En esencia, la convergencia entre reglas claras y accesibilidad técnica parece estar forzando una evolución donde el dinero comience a responder a las necesidades operativas de los usuarios y no a las prerrogativas de los intermediarios financieros convencionales.