-

La devaluación y las remesas masivas empujan a millones de usuarios fuera de la banca tradicional.

-

El avance del "cripto cotidiano" presiona a las entidades financieras a actualizar sus sistemas.

Durante décadas, los canales para enviar dinero a través de las fronteras de América Latina han funcionado bajo el mismo guion: procesos que tardan días y comisiones corporativas que muerden los bolsillos. Sin embargo, este escenario de fricción financiera está cambiando a medida que los bancos convencionales descubren que ya no pueden ignorar el ecosistema de los activos digitales si quieren retener a sus clientes.

Presionadas por una migración silenciosa de usuarios hacia el entorno de los activos digitales, varias de las principales instituciones financieras de la región comenzaron a integrar stablecoins a sus sistemas operativos, transformando estos activos en infraestructura base para el dinero del día a día.

A diferencia de ciclos tecnológicos anteriores, este cambio no se está planificando desde los despachos macroeconómicos, sino que es impulsado desde abajo hacia arriba por las necesidades de la población.

Según explica la firma de infraestructura digital BitGo, en un informe compartido con CriptoNoticias, el verdadero motor de este movimiento es el «cripto cotidiano», es decir, el uso de activos para resolver problemas del mundo real.

El ejemplo más crítico es la cobertura contra la devaluación: según informes sectoriales, Argentina alcanzó una tasa de adopción de casi el 20% en 2025, con unos 8,6 millones de residentes utilizando estos instrumentos como refugio ante una inflación de tres dígitos.

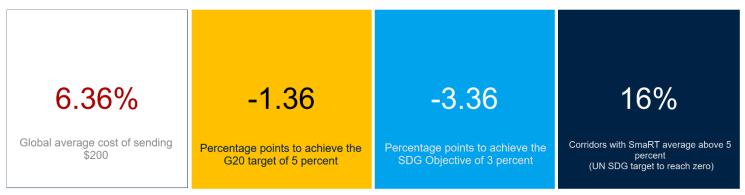

El otro gran catalizador es el mercado de remesas, un flujo que superó los 160.000 millones de dólares en 2024 y rozó los 174.000 millones en 2025. Para evitar las tarifas tradicionales, que según el Banco Mundial suelen superar el 5% o 6% en la región, una parte creciente de estos fondos se desplaza hacia las alternativas digitales.

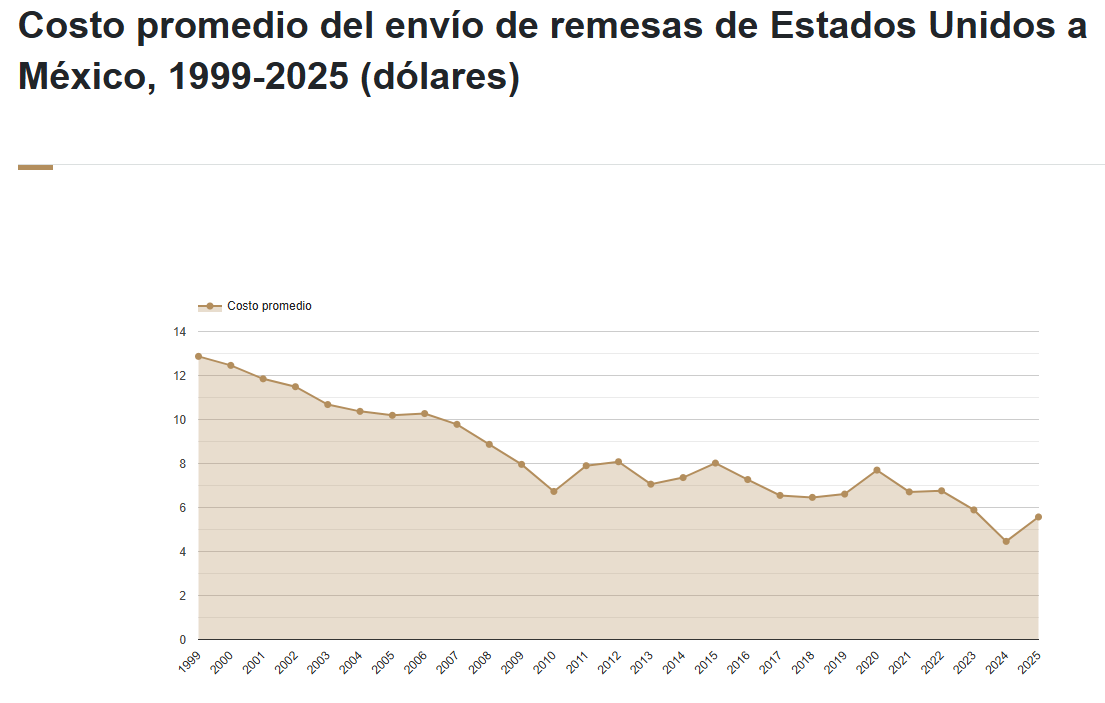

El fenómeno se hace evidente en corredores clave como el de Estados Unidos a México, donde a pesar de una histórica tendencia a la baja en las tarifas tradicionales, los costos promedio volvieron a repuntar hacia los 5,5 dólares en 2025, presionando a los usuarios a buscar opciones más baratas en el entorno de bitcoin (BTC) y criptomonedas. Esta migración de capital ha alcanzado una masa crítica que obliga a la banca tradicional a reaccionar para evitar su obsolescencia comercial.

Una silenciosa actualización de la banca latinoamericana con stablecoins

Es esta pérdida potencial de mercado lo que ha llevado a entidades de la escala del Banco Santander Brasil, Banco de Crédito del Perú (BCP), BCP de Bolivia, Towerbank en Panamá, la Caja de Valores en Argentina y la plaza bursátil B3 a integrar activos digitales en sus balances.

El fenómeno se repite en México, donde la firma Anchorage Digital selló una alianza con el Grupo Salinas, controlado por Ricardo Salinas Pliego, diseñada para que Banco Azteca y otras empresas del conglomerado procesen pagos transfronterizos mediante stablecoins.

Para canalizar este flujo millonario, las entidades financieras han tenido que actualizar su propia ingeniería informática, migrando de las redes de mensajería analógicas hacia un modelo de liquidación inmediata.

En el sistema convencional, coordinado por redes como SWIFT, un banco se limita a enviar un mensaje electrónico para avisar a otro que el dinero debe moverse, un trámite que suele tomar 48 horas.

En contraste, la integración de las stablecoins mediante interfaces de programación (API) permite que el intercambio ocurra directamente sobre el activo digital. Esto abre la puerta a los «pagos atómicos», un avance técnico que logra que el envío y la recepción final del dinero se ejecuten de forma simultánea, eliminando intermediarios y tiempos de espera.

Esta velocidad operativa está reconfigurando la percepción del riesgo en las salas de juntas de los centros financieros regionales, donde los criptoactivos han pasado de ser vistos como una amenaza a consolidarse como un aliado estratégico.

«En los últimos trimestres, los bancos han comenzado a reconocer las criptomonedas como una mejora esencial para su infraestructura central», explica Luis Ayala, director ejecutivo y jefe para América Latina de BitGo, según su informe.

La clave de esta confianza corporativa radica en que la transición tecnológica ya no se realiza en la clandestinidad, sino bajo el amparo de proveedores estadounidenses regulados; la propia BitGo cuenta con una carta de fideicomiso nacional de la Oficina del Contralor de la Moneda de EE. UU. (OCC).

Sin embargo, el respaldo de los custodios internacionales no exime a esta tecnología de enfrentar serias resistencias por parte de los supervisores locales. Mientras los defensores de la tokenización resaltan que las stablecoins reducen notablemente los costos de transacción y promueven la inclusión financiera, varios bancos centrales de la región mantienen una postura cautelosa frente a los riesgos sistémicos y las dificultades para detectar el lavado de dinero en transacciones de alta velocidad.

Asimismo, aunque el temor a la volatilidad se ha reducido gracias a la paridad de estas monedas con el dólar, la principal preocupación sigue siendo la posible pérdida de control sobre la política monetaria nacional, un factor que ha sido subrayado en informes del Fondo Monetario Internacional (FMI).

Esta carrera de eficiencia está dejando de ser exclusiva de la banca y obliga a reaccionar a los operadores postales tradicionales. El ejemplo más claro es el reciente lanzamiento de USDPT, la stablecoin oficial de Western Union emitida sobre la red Solana y respaldada por Anchorage Digital Bank.

Con este movimiento, la firma busca optimizar sus propios márgenes de ganancia moviendo capital en segundos entre sus agencias, saltándose los tiempos de la banca tradicional.

El bolsillo del migrante decidirá entre la banca y bitcoin

Este nuevo escenario coloca al migrante latinoamericano ante una encrucijada práctica sobre cómo mover su patrimonio. Por un lado, puede optar por el modelo institucional de los bancos regionales y firmas como Western Union, que ofrecen comodidad, cuentas integradas y respaldo legal a cambio de aceptar una estricta vigilancia financiera.

Por el otro, mantiene la autonomía de opciones abiertas como bitcoin, Tether (USDT) o USDC de Circle. Con estos activos es posible tener mayor resistencia a la censura según el manejo que se les dé, aunque trasladan toda la responsabilidad técnica y de conversión al ciudadano.

La evolución del sector en América Latina ya no depende de convencer a las instituciones de participar, sino de ver cómo reaccionará el usuario. Al final del día, la adopción real en los corredores de remesas se medirá bajo una lógica puramente pragmática.

Será donde el migrante elegirá la opción que consiga trasladar la velocidad de la cadena de bloques a una reducción real de costos en sus envíos, decidiendo si el soporte de las marcas tradicionales compensa la pérdida de soberanía financiera del ecosistema digital originario.

Al final del día, la adopción real en los corredores de remesas se medirá bajo una lógica puramente práctica. Al migrante no le interesan los debates técnicos, sino su propio bolsillo.

Por lo tanto, elegirá la opción que le cobre menos comisiones por enviar su dinero. La decisión final dependerá de si las familias prefieren la comodidad y el respaldo de las marcas de siempre, o si están dispuestas a aprender a usar aplicaciones de creptoactivos independientes a cambio de mantener el control total y la privacidad de sus fondos.