-

El sismo no quebró los bancos; desnudó la fragilidad física de un sistema sin luz ni red.

-

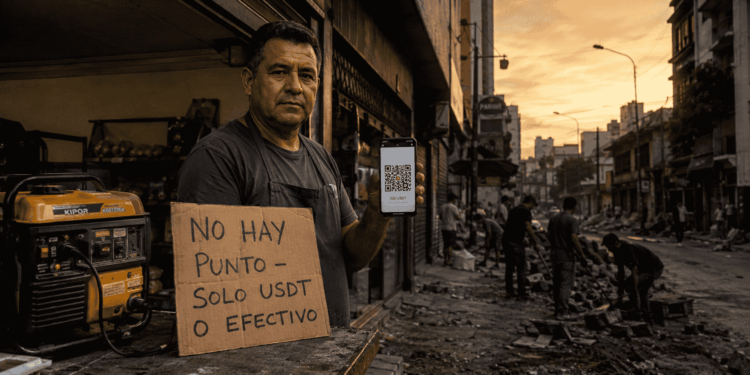

Mientras internet caía a un 59%, el comercio mediano resistió liquidando inventarios en USDT.

Caracas y el eje costero avanzan en la remoción de escombros tras la actividad sísmica del pasado 24 de junio de 2026, mientras, en el país cada vez aumenta más el uso de bitcoin y stablecoins como USDT de Tether y USD Coin de Circle, que ya formaban parte de la rutina de supervivencia.

A diferencia de los colapsos sistémicos de la infraestructura operativa tradicional, el sector financiero convencional mostró una notable, aunque centralizada, normalidad digital corporativa, la cual fue incapaz de traducirse en transacciones cotidianas, dejando al comercio minorista financieramente limitado por el colapso de las líneas locales.

Horas después de los terremotos gemelos, la Asociación Bancaria de Venezuela (Asobancaria) confirmaba que los núcleos tecnológicos y los canales electrónicos operaban con regularidad.

Sin embargo, en las calles de las zonas afectadas, y en gran parte del país, la realidad material sobre el terreno desnudó una desconexión crítica. Los servidores centrales, representada en terminales de puntos de venta (POS), radiobases telefónicas y redes eléctricas locales, estaba fuera de servicio

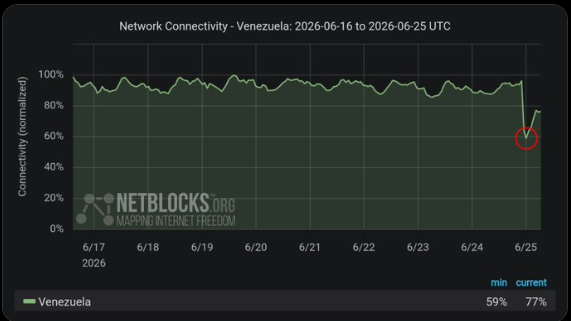

Nueve horas después del evento, la organización de monitoreo global NetBlocks reportaba una caída de aproximadamente el 59% en la conectividad nacional a internet, afectando severamente los nodos de la estatal CANTV y otros proveedores clave en el eje norte-central.

Esta caída crítica de la conectividad introduce una contradicción aparente: ¿cómo puede un ecosistema digital servir de refugio en medio de un apagón de telecomunicaciones? La respuesta divide el mapa económico en dos realidades.

Mientras la población general y el comercio minorista quedaron financieramente limitados por el colapso de las líneas locales y bancarias, los centros de distribución mayorista y las redes gremiales de acopio absorbieron mejor el impacto.

Estos actores, que ya contaban con plantas eléctricas portátiles y en algunos casos con terminales de conectividad alternativa, pudieron mantener operaciones mínimas.

Al disponer de un nodo de acceso directo al exterior, lograron liquidar cuentas y movilizar capital a través de stablecoins (principalmente USDT) en plataformas P2P, sin necesidad de esperar la restauración completa de la red nacional, según lo pudo constatar CriptoNoticias en el eje norte central y oriente del país.

Esta arquitectura permitió convertir la conectividad privada en un puente funcional para el suministro de bienes hacia las zonas más afectadas.

La última milla, plantas eléctricas y desplome de USDT

El comportamiento de los mercados locales tras los sismos evidenció que la necesidad de coordinar suministros de emergencia activa canales comerciales independientes de la logística gubernamental.

La Federación de Cámaras y Asociaciones de Comercio y Producción de Venezuela (Fedecámaras) reportó un impacto severo con más de 800 edificaciones afectadas en la región, lo que obligó a coordinar redes gremiales de acopio. Al mismo tiempo, los reportes de Consecomercio y las Cámaras de Comercio de Caracas y Valencia confirmaron pérdidas críticas de mercancía por falta de refrigeración.

Por lo tanto, la paradoja venezolana radicó en una asimetría técnica. Esto producto de que los sistemas bancarios operaban con total normalidad en sus servidores centrales, pero sus terminales físicos en los comercios eran temporalmente inútiles. En las primeras 48 horas, el circuito financiero informal sufrió una violenta anomalía de mercado. Según el reporte de CriptoNoticias

En las primeras 48 horas, el circuito financiero informal sufrió una violenta anomalía de mercado. Según el reporte de CriptoNoticias se produjo un desplome de hasta el 8% en el precio del USDT frente al bolívar, cayendo de 790 a 720 Bs.

Como bien ha analizado el economista Aarón Olmos, el ecosistema empresarial venezolano avanzó hacia una «adopción forzosa» donde el uso transaccional diario de herramientas como las stablecoins antecede a la alfabetización técnica profunda.

Esta cotización inusual fue provocada por una ola de ‘ventas de pánico’, debido a que comerciantes y ciudadanos necesitaban liquidar sus criptoactivos de inmediato para capturar el escaso dinero en efectivo o los bolívares en cuentas operativas necesarias para la subsistencia.

Una vez absorbido el impacto inicial, los comercios que operan como centros de distribución críticos en el interior del país sortearon la agudización de las fallas eléctricas locales, enmarcadas en el esquema de racionamiento por alta demanda que el propio Gobierno venezolano venía reconociendo meses atrás, utilizando sus propias plantas eléctricas portátiles y conexiones satelitales privadas.

Ante este escenario de contingencia, plataformas como Binance anunciaron la suspensión temporal de sus comisiones como una medida de alivio humanitario para la plaza venezolana.

Al utilizar el canal persona a persona mediante internet privado, el sector comercial mediano pudo mantener el resguardo de su caja diaria y la continuidad de sus operaciones básicas de forma independiente a las sucursales bancarias tradicionales y a la intermitencia del fluido eléctrico público.

El riesgo de contraparte y la liquidación distribuida

Esta parálisis comercial física evidenció los riesgos del modelo financiero tradicional, donde la disponibilidad del capital está sujeta de manera estricta a la estabilidad de una cadena de intermediarios geográficamente concentrados (puntos de venta específicos, redes telefónicas locales y pasarelas de pago centralizadas).

Los terremotos desnudaron este riesgo de contraparte en tiempo real. Si bien los criptoactivos operan de forma independiente y poseen menos puntos únicos de fallo que la banca tradicional, su movilización en situaciones de desastre no es mágica, ya que sigue requiriendo energía y conectividad básica.

Aquí la madurez de la adopción local marcó una línea divisoria. Por un lado, una parte importante del tejido empresarial logró transaccionar directamente en criptoactivos de comercio a comercio o entre proveedores, procesando pagos corporativos de forma directa y 100% inmune al colapso bancario.

Por el otro lado, aquellos actores que necesitaban liquidar el tramo final hacia moneda fíat (bolívares) enfrentaron el obstáculo de que los intercambios P2P tradicionales requieren que plataformas como Pago Móvil o las transferencias ordinarias tengan salida. Si el banco local no responde, ese tipo de intercambio se traba, generando una severa fricción en la liquidez.

Sin embargo, aquellos usuarios y empresas que implementaron medidas extraordinarias, como el uso de redes de datos privadas, mensajería de contingencia o internet satelital privado, lograron mantener el enlace mínimo necesario para operar bajo un estándar técnico menos vulnerable a la geografía del desastre.

Debido a que la validación y el asentamiento de las transacciones en redes de stablecoins o bitcoin (BTC) se realizan de manera distribuida mediante un consenso global, el proceso no dependió exclusivamente de los servidores de conectividad de Chacao o de las líneas fijas de CANTV.

El único requisito técnico para transferir valor fue contar con un punto de acceso mínimo a internet, ya fuera privado o satelital, que enlazara la transacción. Esta fortaleza técnica, no obstante, evidenció una marcada brecha digital interna.

Mientras los sectores corporativos y comerciales medianos sortearon la crisis con autonomía tecnológica, vastos sectores de la población carecieron de estos recursos alternativos, quedando atrapados entre la banca paralizada y la imposibilidad técnica de conectarse a la red global.

El contraste de esa semana demostró que, en un entorno de infraestructura degradado, los activos que se liquidan en redes públicas y distribuidas ofrecen una garantía de disponibilidad operativa en el punto de consumo que los sistemas financieros tradicionales, por más activos que declaren estar sus servidores centrales, no pueden asegurar cuando el entorno físico colapsa.

Descentralización del flujo de ayuda humanitaria

La emergencia también generó una bifurcación en los modelos de asistencia humanitaria. Mientras que los organismos tradicionales, como la Cruz Roja Venezolana con el apoyo del Comité Internacional de la Cruz Roja (CICR), desplegaron sus esfuerzos canalizando recursos principalmente a través de la banca tradicional y acuerdos de asociación, enfrentando la fricción de la conectividad local, la sociedad civil organizada activó rutas alternas.

Debido a la inoperatividad de las oficinas bancarias en las zonas de desastre, múltiples campañas vecinales, iniciativas de la Academia UCAB y ONGs locales recurrieron a los criptoactivos para agilizar la asistencia, tal como fue reportado por CriptoNoticias.

A través de donaciones directas en bitcoin y USDT, estas organizaciones pudieron recibir fondos de la comunidad internacional en cuestión de minutos. Al operar sobre protocolos distribuidos que no cuentan con puntos únicos de fallo ni requieren la autorización de una sucursal centralizada en Caracas, la población civil pudo adquirir insumos básicos y financiar la logística de las cuadrillas comunitarias que lideraban la remoción de escombros en los sectores más vulnerables del eje costero, esquivando la parálisis burocrática del sistema tradicional.

La lección de la supervivencia

La interrupción operativa de la región centro-norte tras los sismos de junio aporta datos empíricos irrefutables sobre la gestión de riesgos en la economía contemporánea. Este evento destruye el relato plano de la resiliencia corporativa: que los servidores de un banco funcionen en la nube no le sirve de nada al cliente si el punto de venta de su esquina no tiene luz y el internet local se ha caído 59%.

Para los agentes económicos en Venezuela, el establecimiento de mecanismos de autocustodia y el uso de herramientas transaccionales descentralizadas han dejado de ser una declaración ideológica cypherpunk para consolidarse como una estricta medida de salvaguarda operativa.

Los activos digitales demostraron ser el único cinturón de seguridad capaz de garantizar que la cadena de suministro comercial no se detenga, que el patrimonio familiar mantenga su movilidad absoluta y que la liquidez fluya, incluso cuando el motor financiero tradicional del país se encuentra temporalmente atrapado bajo el asfalto.