-

En 2001, el gobierno argentino eliminó el 1:1 con el dólar y limitó los retiros bancarios.

-

De manos atadas, la población perdió gran parte de sus ahorros por una devaluación repentina.

Cada 3 de diciembre se recuerda en Argentina una decisión del gobierno que causó desesperación y angustia en la gente. Los dólares en los bancos pasaron a ser pesos, con una fuerte devaluación de por medio.

“El que depositó dólares, recibirá dólares” es una frase que, tristemente, quedó para la historia. Las palabras del entonces presidente Eduardo Duhalde en 2002, después del estallido, no se cumplieron.

Así, gran parte de la población perdió sus ahorros mientras los presidentes desfilaban por la Casa Rosada —hubo cinco en una semana— sin saber cómo apagar un incendio que, entre las cenizas, deja algunas lecciones para el futuro.

¿En qué contexto se dio el corralito?

A fines de la década del ochenta, todavía con Raúl Alfonsín como presidente, Argentina vivía una hiperinflación. El austral, moneda de curso legal en aquel tiempo, perdía cada vez más valor frente al dólar y los precios se disparaban en la economía local.

Con la asunción de Carlos Menem como presidente, Domingo Cavallo tomó el cargo de Ministro de Economía en 1991. Este funcionario fue el responsable de la Ley de convertibilidad, que establecía que la nueva moneda nacional, el peso argentino, equivalía a un dólar estadounidense. De este modo, “chau” hiperinflación y “nos vemos” devaluación.

Sin embargo, esto acabó convirtiéndose en una bomba de tiempo. El nuevo tipo de cambio fijo implicaba que todo depósito en bancos o empresas financieras debía tener su respaldo equivalente en dólares para afrontar eventuales retiros de los clientes. No obstante, eso no ocurrió, ya que el país no contaba con esa cantidad de dólares para cumplir con la demanda.

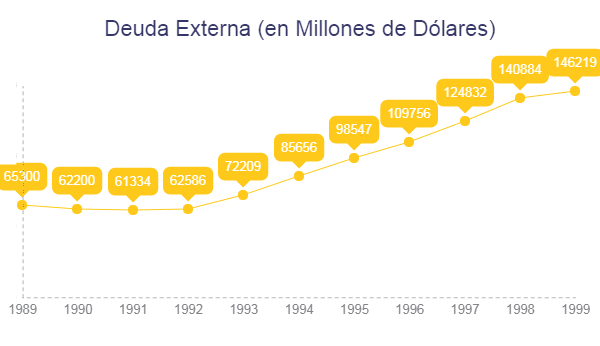

Para poder sostener este esquema, Argentina acudió a una deuda externa que se agigantó con los años como una bola de nieve cayendo desde el Aconcagua. El país pasó de deber más de USD 61.000 millones a organismos internacionales en 1991 a superar los USD 85.000 millones en deuda para 1994. Cinco años más tarde, en 1999, la cifra ascendía a nada menos que USD 146.000 millones.

Un derrotero que llevó a la inexorable devaluación

Los acreedores de Argentina para la toma de deuda eran principalmente el Fondo Monetario Internacional (FMI), el Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID). Sí, caras conocidas en la actualidad también. Además, se privatizaron servicios públicos para recortar gastos y suplir el déficit comercial del momento, ya que el país compraba más de lo que vendía.

Con todo esto, el acceso a los créditos internacionales se volvió casi una quimera, salvo que se cumpliera una condición: devaluar la moneda. Cuando los rumores de la eliminación del tipo de cambio fijo y la devaluación llegaron a la gente y fueron confirmados el domingo 2 de diciembre por el propio ministro Cavallo —quien había dejado el cargo en 1996 pero lo recuperó en 2001, con Fernando De la Rúa como presidente—, cundió el pánico. 24 horas después, el lunes, una multitud corrió a los bancos a retirar sus ahorros en dólares.

Sin embargo, ya era tarde. El 3 de diciembre de 2001, se concretó la decisión de Cavallo de limitar los retiros semanales a 250 pesos. Era una cantidad apropiada para vivir: el kilo de asado, un corte de carne vacuna de los más caros, valía 3,43 pesos en esa época.

El resultado fue nefasto: protestas e incidentes frente a los bancos y una crisis que terminó con la declaración del estado de sitio y el presidente escapando de la Casa Rosada en helicóptero el 20 de diciembre de ese año.

Qué nos enseñó el corralito en Argentina

Como todo acontecimiento histórico, el corralito argentino dejó varias enseñanzas. Hoy, a 20 años de aquel lamentable antecedente, podemos destacar los siguientes:

Si el dinero no está en tu poder, no es tuyo

“Not your keys, not your coins”, se suele decir en el ecosistema de bitcoin. Esto quiere decir que, si no puedes acceder a las llaves privadas, tus criptomonedas en realidad las maneja alguien más.

Eso mismo pasa con las cuentas tradicionales bancarias. Como pasó en Argentina en 2001, los ahorristas están a tan solo una decisión gubernamental o bancaria de perder sus fondos. Todo sistema centralizado conlleva estos riesgos, y por eso bitcoin (BTC) es una opción tan tenida en cuenta en países con sistemas monetarios poco confiables para la población.

Ahorrar en dinero fíat es mala idea (incluso en dólares)

La devaluación de las monedas nacionales, otrora un “privilegio” reservado únicamente para los países en desarrollo, alcanza en la actualidad a casi todas las divisas, incluso en el primer mundo.

Como ha informado CriptoNoticias, al menos un 40% de los dólares que existen se imprimieron en 2020. De forma similar, el euro tiene cada vez menos poder adquisitivo para los habitantes de varios países de Europa.

Fue justamente un problema de inflación lo que llevó, hace 30 años, a la convertibilidad en Argentina. El resultado ya lo describimos: deuda externa incontrolable y un país que tuvo que recurrir al dinero de la gente para pagar a los acreedores.

Bitcoin, en cambio, tiene una emisión limitada de 21 millones de unidades que es inmutable, y por eso se trata de una moneda deflacionaria. En sus años de vida, la criptomoneda creada por Satoshi Nakamoto en 2009 ha tenido un crecimiento notable en su valor de mercado, como se puede ver en el gráfico de abajo.

Cuidado con los sistemas monetarios centralizados

Las monedas nacionales son emitidas por el Banco Central de cada país. A su vez, las cuentas bancarias a las que la población puede acceder son propiedad de instituciones privadas que, dentro de lo que estipula la ley, claro, pueden hacer y deshacer a su antojo con el dinero de los depositantes.

Por el contrario, el sistema descentralizado de bitcoin devuelve el poder a las personas. Así, cada individuo tiene su propio monedero donde guarda sus ahorros, el precio de la moneda lo establece el mercado y nadie puede tomar medidas discrecionales. Los cambios en el protocolo se dan a través de propuestas que deben ser evaluadas, probadas y validadas por la comunidad.

Sin embargo, hay instituciones que son equivalentes a los bancos: los exchanges de criptomonedas. Al depositar dinero en estas plataformas, una persona no está comprando criptomonedas de forma directa, sino que adquiere exposición a ellas de forma indirecta para generar ganancias. Como ha ocurrido recientemente, una medida de bloqueo de un exchange puede dejar a cualquiera sin acceso a su dinero.

El corralito puede suceder en cualquier lado

Al igual que la inflación, el corralito no es un mal exclusivo de los países sudamericanos. Por ejemplo, Grecia vivió su propio corralito en 2015, cuando los bancos permanecieron cerrados por tres semanas y se limitó el retiro de efectivo de cajeros automáticos a 50 euros por persona por día. También Chipre tuvo su limitación de extracciones en efectivo en 2013, una medida que duró 12 días.

Del mismo lado del océano Atlántico que Argentina, en Venezuela, pasó algo similar en agosto de 2018. En esa oportunidad, se trató de un corralito incluso más estricto que el de Argentina. Según el diario El País, hubo ciudadanos que solo pudieron retirar 0,12 dólares (10 bolívares) de los cajeros por aquellos días.

Bitcoin como puerta de escape a los corralitos

Las ventajas de bitcoin frente a un sistema monetario centralizado se han desarrollado previamente, en cada uno de los puntos explicados. A estas, además, podrían sumarse otras como las transferencias internacionales a muy bajo costo o la posibilidad de viajar con efectivo electrónico, lo que ratifica su interpretación como moneda universal por parte de muchos.

Si bien es imposible decir que ahora que existe esta criptomoneda no se produciría un corralito, sí se puede estimar que serían menos los afectados.

Dejar de depender de las decisiones gubernamentales es un principio básico de la comunidad bitcoiner en busca de la libertad financiera. Por lo menos hasta el momento, no existe en el mundo un corral tan grande que pueda limitar el potencial que bitcoin tiene para ofrecer a la gente de a pie.