-

Ingresos por venta de criptomonedas tributan según el Impuesto a las Ganancias.

-

Minería, staking y airdrops se consideran ingresos gravados al momento de recibirlos.

En la Argentina de hoy, las criptomonedas se han convertido en una forma de inversión, pago y ahorro, pero también en un terreno donde los impuestos pueden sorprender a quienes no conocen las reglas. Cada transacción digital, ya sea vender bitcoin, cambiarlo por otro token o recibir recompensas por staking, puede generar obligaciones fiscales.

La Administración Federal de Ingresos Públicos (AFIP) ha establecido criterios para integrar las criptomonedas dentro del sistema tributario, clasificándolas principalmente como activos financieros digitales o bienes intangibles. Dependiendo del caso, pueden quedar alcanzadas por impuestos como ganancias o bienes personales. Entender cómo declararlas, en qué momentos se generan obligaciones fiscales y qué operaciones pueden estar exentas es clave para gestionar correctamente el patrimonio.

¿Qué considera el Estado argentino una criptomoneda?

En Argentina no existe una ley específica ni una definición jurídica integral que regule a las criptomonedas dentro del sistema normativo. Sin embargo, distintos organismos del Estado —como la Administración Federal de Ingresos Públicos, el Banco Central de la República Argentina y la Comisión Nacional de Valores— han emitido normas, comunicaciones y criterios que permiten interpretarlas desde perspectivas fiscales, monetarias y regulatorias.

En términos generales, y siguiendo estándares internacionales, los organismos argentinos consideran a los criptoactivos como representaciones digitales de valor o derechos que pueden transferirse y almacenarse electrónicamente mediante tecnologías de registro distribuido, como blockchain. Estas unidades pueden utilizarse para realizar pagos, invertir o intercambiar bienes y servicios en entornos digitales.

Aunque en el lenguaje cotidiano se utilice el término “criptomoneda”, en documentos técnicos y regulatorios suele emplearse el concepto más amplio de criptoactivos o monedas digitales, ya que abarca distintas clases de activos digitales. No obstante, su tratamiento no es uniforme y depende del organismo y del uso específico que se les dé dentro del sistema económico.

¿Cómo las clasifica la AFIP?

En Argentina aún no existe una ley única que defina formalmente a las criptomonedas dentro del sistema jurídico. Sin embargo, distintos organismos del Estado —como la Administración Federal de Ingresos Públicos (AFIP), el Banco Central de la República Argentina (BCRA) y la Comisión Nacional de Valores (CNV)— han emitido comunicados y criterios que permiten interpretarlas desde distintos enfoques regulatorios y fiscales.

En interpretaciones iniciales, el organismo consideró a las criptomonedas bienes inmateriales, ya que no tienen existencia física y su valor se representa únicamente de forma digital. Sin embargo, en distintos pronunciamientos —como el Dictamen 2/2022— el organismo también ha señalado que pueden ser tratadas como activos financieros, en la medida en que representan valor económico y son susceptibles de inversión, intercambio o transferencia.

Más que una reclasificación formal, estos criterios reflejan la intención de la AFIP de encuadrar a los criptoactivos dentro de las categorías existentes del sistema tributario. En la práctica, esto implica que las operaciones con criptomonedas pueden quedar alcanzadas por impuestos como el Impuesto a las Ganancias —cuando se generan rendimientos o resultados por su venta o intercambio— y el Impuesto sobre los Bienes Personales, en función de su tenencia al cierre del período fiscal.

Diferencias entre criptomonedas, tokens y NFT

Aunque el marco fiscal argentino utiliza el término general criptoactivos, dentro del ecosistema existen distintas categorías de activos digitales con características propias.

Criptomonedas

Son activos digitales diseñados principalmente para funcionar como medio de intercambio o reserva de valor dentro de redes descentralizadas. Ejemplos conocidos incluyen bitcoin o ether.

Tokens

Un token es un activo digital emitido sobre una red de criptomonedas que representa derechos específicos dentro de un proyecto o plataforma. Algunos tokens pueden otorgar acceso a servicios (utility tokens) o representar derechos financieros, como participaciones o instrumentos de deuda (security tokens).

NFT (tokens no fungibles)

Los NFT son activos digitales únicos que representan la propiedad o autenticidad de un objeto digital, como obras de arte, coleccionables o elementos de videojuegos. A diferencia de las criptomonedas, no son intercambiables entre sí de forma equivalente.

En la práctica, la normativa fiscal argentina no establece aún categorías tributarias completamente diferenciadas para cada tipo de criptoactivo, por lo que su tratamiento suele analizarse caso por caso según la naturaleza de la operación.

¿Cuándo una operación con criptomonedas genera impuestos?

En Argentina, las operaciones con criptomonedas pueden generar obligaciones fiscales cuando producen una ganancia o ingreso para el contribuyente. El principal tributo aplicable en estos casos es el Impuesto a las Ganancias, regulado por la Ley 20.628.

Según el micrositio oficial de economía digital de la AFIP, los resultados derivados de la enajenación de criptoactivos constituyen ganancias gravadas dentro del sistema tributario.

Esto ocurre cuando se produce una variación patrimonial, por ejemplo, al vender criptomonedas, intercambiarlas por otros activos o utilizarlas para pagar bienes o servicios.

A continuación, se presentan algunos de los casos más habituales.

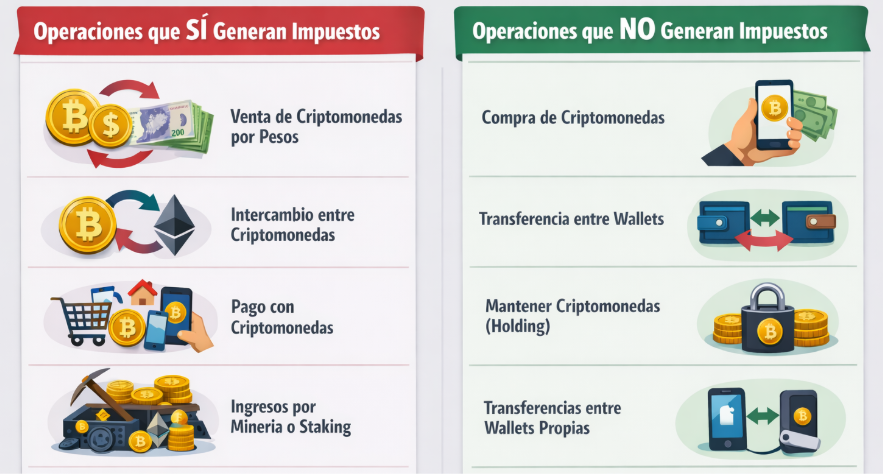

Venta de criptomonedas por pesos u otras divisas

La venta de criptomonedas a cambio de pesos argentinos u otra moneda fiduciaria es uno de los casos más claros en los que puede generarse impuesto. La AFIP establece que las ganancias obtenidas por la enajenación de criptoactivos están alcanzadas por el Impuesto a las Ganancias. El resultado se calcula como la diferencia entre:

- el valor de venta del criptoactivo

- el costo de adquisición, incluyendo comisiones u otros gastos asociados

Para personas físicas, estas rentas suelen clasificarse como rentas de segunda categoría. Dependiendo de las características de la operación, la legislación prevé alícuotas del 5 % o del 15 %, según lo establecido en el artículo 98 de la Ley del Impuesto a las Ganancias.

Intercambio entre criptomonedas (permutas)

El intercambio de una criptomoneda por otra —por ejemplo, cambiar bitcoin por ether— también puede generar impuestos. Desde el punto de vista fiscal, esta operación se considera una enajenación del activo original, ya que el contribuyente entrega un criptoactivo y recibe otro a cambio. Por ello, el resultado económico de la operación puede constituir una ganancia o pérdida gravada.

Para determinar el resultado fiscal se compara el valor de mercado en pesos del criptoactivo entregado con su costo de adquisición.

Uso de criptomonedas para pagar bienes o servicios

Utilizar criptomonedas como medio de pago para adquirir bienes o servicios también puede tener consecuencias fiscales.

Aunque no exista una venta directa por dinero fiduciario, desde la perspectiva tributaria se considera una transmisión del activo digital equivalente a una permuta. Si el valor del criptoactivo al momento del pago es superior a su costo de adquisición, se genera una ganancia patrimonial gravada.

Donaciones o transferencias gratuitas

Las transferencias gratuitas de criptomonedas —como donaciones o herencias— pueden generar obligaciones fiscales dependiendo de la operación.

Para el donante, la transmisión del activo puede implicar una variación patrimonial que deba evaluarse en el Impuesto a las Ganancias. En el caso del receptor, podrían aplicarse impuestos patrimoniales o provinciales, como tributos sobre herencias o donaciones en aquellas jurisdicciones donde estén vigentes.

Además, si las criptomonedas forman parte del patrimonio del contribuyente al cierre del año fiscal, deben considerarse para su inclusión en el Impuesto sobre los Bienes Personales, siempre que se supere el mínimo no imponible correspondiente.

Ingresos por minería, staking o recompensas

Las criptomonedas también generan impuestos cuando se obtienen como ingreso o recompensa por una actividad económica o financiera.

La AFIP indica que las recompensas obtenidas por la minería de criptomonedas están alcanzadas por el Impuesto a las Ganancias, independientemente de si la actividad es realizada por una persona física o una empresa.

Asimismo, los rendimientos generados por mantener criptoactivos en plataformas o protocolos —por ejemplo, mediante staking o servicios financieros— deben declararse en el período fiscal en que se perciben.

Estos ingresos suelen tratarse como rentas financieras, ya que representan beneficios derivados de la utilización o tenencia de activos digitales.

Operaciones con criptomonedas que no pagan impuestos

Existen algunas operaciones comunes con criptomonedas que normalmente no generan impuestos directos, ya que no implican una ganancia realizada ni un cambio en la titularidad del activo.

Compra de criptomonedas con pesos

Comprar criptomonedas utilizando pesos u otra moneda fiduciaria no genera impuestos por sí mismo, ya que en ese momento no existe una ganancia para el contribuyente.

Transferencias entre wallets propias

Mover criptomonedas entre billeteras digitales propias —por ejemplo, entre un exchange y una wallet personal— tampoco genera impuestos, ya que no hay cambio de titularidad ni variación patrimonial.

Mantener criptomonedas sin vender (holding)

Mantener criptomonedas en una wallet o en un exchange tampoco genera impuestos directos. Las variaciones de precio solo tienen efectos fiscales cuando se realizan, es decir, cuando el activo se vende o se intercambia.

No obstante, si los criptoactivos forman parte del patrimonio del contribuyente al cierre del año fiscal, podrían quedar alcanzados por el Impuesto sobre los Bienes Personales si se supera el mínimo no imponible.

Pérdidas no realizadas por volatilidad

Las caídas en el precio de las criptomonedas tampoco generan efectos fiscales mientras no se materialicen. Solo cuando el activo se vende puede determinarse si existe una ganancia o pérdida patrimonial que deba declararse.

¿Qué impuestos aplican a las criptomonedas en Argentina?

1. Impuesto a las Ganancias

La venta de criptomonedas puede generar una ganancia patrimonial alcanzada por el Impuesto a las Ganancias. El resultado se determina calculando la diferencia entre el valor de venta del criptoactivo y su costo de adquisición.

El tratamiento fiscal puede variar según el tipo de contribuyente. En el caso de las personas físicas, estas ganancias suelen clasificarse como rentas de segunda categoría y tributan cuando se produce la venta o transmisión del activo.

Cuando las operaciones son realizadas por empresas o dentro de una actividad comercial habitual —como trading profesional, minería o prestación de servicios— los resultados se integran al resultado impositivo general de la sociedad.

Tasas aplicables y base imponible

Como mencionamos brevemente en párrafos anteriores, para personas físicas, las ganancias derivadas de la venta de activos financieros —categoría en la que suelen incluirse las criptomonedas— pueden quedar alcanzadas por las siguientes alícuotas:

- 5 % cuando la operación se realiza en moneda nacional sin cláusula de ajuste

- 15 % cuando la operación se realiza en moneda extranjera o con cláusula de ajuste.

2. Impuesto sobre los Bienes Personales

Las criptomonedas también pueden quedar alcanzadas por el Impuesto sobre los Bienes Personales, que grava el patrimonio de las personas físicas al cierre de cada año fiscal.

Deben incluirse en la declaración cuando forman parte del patrimonio del contribuyente al 31 de diciembre y el total de bienes supera el mínimo no imponible establecido por la ley.

En la práctica fiscal se utiliza el valor de mercado en pesos de los criptoactivos al cierre del ejercicio, tomando como referencia cotizaciones de plataformas o mercados donde estos activos se negocian.

3. Impuesto sobre los Ingresos Brutos

Algunas actividades vinculadas con criptomonedas pueden quedar alcanzadas por el Impuesto sobre los Ingresos Brutos (IIBB), un tributo provincial que grava el ejercicio habitual de actividades comerciales, industriales o de servicios.

La simple compra o tenencia ocasional de criptomonedas como inversión personal generalmente no queda alcanzada por este impuesto. Sin embargo, puede aplicarse cuando las operaciones constituyen una actividad económica habitual con generación de ingresos.

4. Casos en exchanges, trading habitual u otros servicios

Entre las situaciones en las que podría aplicarse el impuesto se encuentran:

- Exchanges y plataformas de intermediación: empresas que operan servicios de compraventa de criptomonedas.

- Trading profesional o habitual: operaciones frecuentes con fines comerciales.

- Servicios vinculados al ecosistema: consultoría, desarrollo tecnológico, custodia o servicios financieros basados en criptoactivos.

Dado que este impuesto es administrado por cada provincia, las reglas específicas y alícuotas pueden variar según la jurisdicción.

5. IVA y criptomonedas

La compraventa o intercambio de criptomonedas entre particulares suele interpretarse como una operación de inversión o transmisión de activos, por lo que normalmente no se considera una prestación de servicios gravada con IVA.

En estos casos, el principal tributo aplicable suele ser el Impuesto a las Ganancias, que grava los resultados derivados de la enajenación de criptoactivos.

Casos en los que puede aplicarse el IVA

El IVA puede aplicarse cuando existen servicios asociados al ecosistema de criptomonedas, por ejemplo:

- intermediación o corretaje en plataformas de intercambio

- desarrollo de tecnología basada en redes de criptomonedas

- consultoría o asesoría en inversiones en criptomonedas

- prestación de servicios financieros o tecnológicos vinculados al sector

En estas situaciones, el impuesto se aplica sobre el servicio prestado —y no sobre el valor de las criptomonedas—, utilizando la alícuota general del 21%, que es la tasa más común del IVA en Argentina para este tipo de actividades.

Es importante no confundir los impuestos aplicables a las criptomonedas en Argentina. El Impuesto a las Ganancias grava las ganancias obtenidas en operaciones con criptoactivos, con alícuotas del 5% o 15%, mientras que el IVA se aplica únicamente sobre servicios vinculados, como comisiones o intermediación, y no sobre la compraventa de criptomonedas en sí.

Obligaciones informativas y controles fiscales en Argentina

Además de los impuestos aplicables a las operaciones con criptomonedas, en Argentina existen mecanismos de control y regímenes informativos que permiten a la autoridad fiscal acceder a información sobre movimientos financieros vinculados con estos activos.

Uno de los principales instrumentos de supervisión es el régimen informativo para plataformas que operan con criptoactivos, establecido mediante la Resolución General 4614/2019 de la AFIP.

Esta normativa obliga a los exchanges y proveedores de servicios de custodia o intermediación de criptomonedas que operan en Argentina a reportar periódicamente información sobre las cuentas y operaciones de sus usuarios.

Entre los datos que deben informarse al organismo fiscal se incluyen:

- identificación del titular de la cuenta

- saldos al inicio y al cierre del período informado

- ingresos y egresos de fondos

- operaciones de compra, venta o transferencia de criptoactivos.

Información bancaria y movimientos en pesos

Otra fuente relevante para el control fiscal proviene del sistema financiero. Las entidades bancarias y proveedores de servicios de pago deben informar periódicamente determinados movimientos de fondos a la AFIP en el marco de distintos regímenes informativos sobre cuentas y transferencias.

Cuando una persona compra o vende criptomonedas utilizando transferencias bancarias, tarjetas o wallets virtuales, esos movimientos en pesos pueden quedar registrados dentro de los reportes que las entidades financieras envían al organismo fiscal.

Esta información permite identificar ingresos, egresos o transferencias vinculadas con plataformas de intercambio o servicios relacionados con criptoactivos, incluso cuando las operaciones se realizan fuera del sistema bancario tradicional.

Cómo puede el fisco detectar operaciones con criptomonedas

En la práctica, la detección de operaciones con criptomonedas suele basarse en la combinación de varias fuentes de información. Entre los principales mecanismos utilizados se encuentran:

- los reportes enviados por exchanges y plataformas de intercambio

- la información proveniente de cuentas bancarias y medios de pago electrónicos

- los cruces de datos fiscales, mediante los cuales la autoridad tributaria compara la información declarada por los contribuyentes con los registros proporcionados por terceros.

Además, durante procesos de fiscalización o verificación tributaria, el organismo puede requerir documentación adicional para comprobar el origen de los fondos o la correcta declaración de las operaciones con activos digitales.

Cómo declarar criptomonedas paso a paso en Argentina

Declarar criptomonedas en Argentina implica identificar correctamente las operaciones realizadas durante el año fiscal y reflejarlas en las declaraciones tributarias correspondientes. A continuación, se describe el proceso general que siguen los contribuyentes para cumplir con estas obligaciones.

1. Determinar la residencia fiscal

El primer paso consiste en establecer si la persona es residente fiscal en Argentina, ya que esto determina el alcance de los impuestos aplicables.

En términos generales, las personas residentes deben declarar sus ingresos y bienes a nivel global, incluyendo criptomonedas mantenidas en exchanges internacionales o wallets personales. Por el contrario, los no residentes solo tributan por rentas de fuente argentina.

Este criterio es relevante porque define qué operaciones deben incluirse en las declaraciones anuales y bajo qué reglas tributarias se calculan los impuestos.

2. Registrar todas las operaciones realizadas

Para poder declarar correctamente las criptomonedas, es necesario llevar un registro detallado de todas las operaciones realizadas durante el año fiscal. Entre los datos más importantes que deben conservarse se encuentran:

- fecha de compra o adquisición

- cantidad y tipo de criptomoneda

- valor de la operación en pesos argentinos

- comisiones pagadas

- fecha y valor de venta o intercambio

Mantener esta información permite reconstruir el historial de transacciones, calcular resultados fiscales y justificar los datos declarados ante la autoridad tributaria.

3. Calcular ganancias o pérdidas

Cuando se venden o intercambian criptomonedas, el contribuyente debe determinar si la operación generó una ganancia o una pérdida.

Según la autoridad fiscal, el resultado se calcula como la diferencia entre el valor de venta del criptoactivo y su costo de adquisición, incluyendo gastos asociados como comisiones.

Si el resultado es positivo, se considera una ganancia gravada. En cambio, si se genera una pérdida, esta puede compensarse con ganancias futuras provenientes del mismo tipo de operaciones, dentro de los límites previstos por la legislación tributaria.

4. Declarar en el Impuesto a las Ganancias

Las ganancias derivadas de la venta o enajenación de criptomonedas deben incluirse en la declaración anual del Impuesto a las Ganancias. También deben declararse otros ingresos vinculados con criptoactivos, como:

- recompensas por minería

- rendimientos obtenidos mediante staking

- intereses generados en plataformas o protocolos financieros.

Estos ingresos se consideran rentas imponibles en el período en que se perciben o se acreditan en la cuenta del contribuyente.

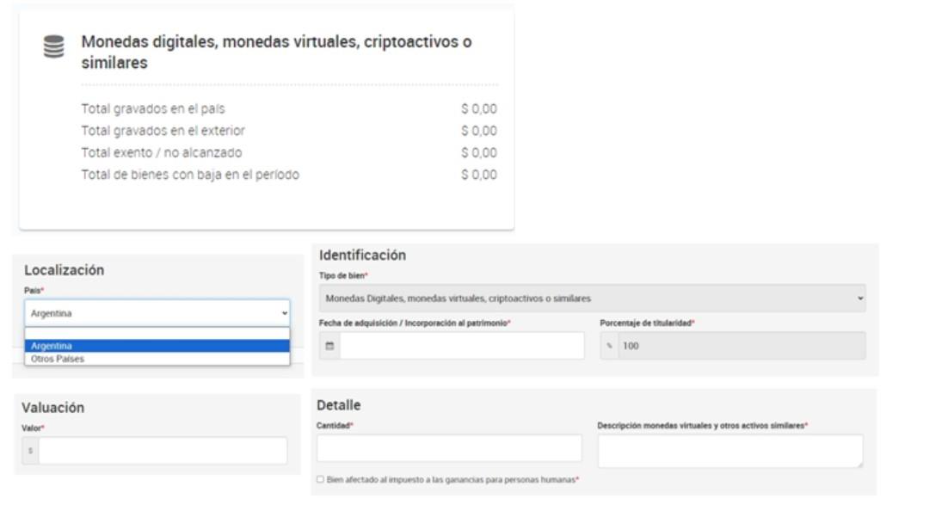

5. Incluirlas en Bienes Personales si corresponde

Además de los resultados por operaciones, las criptomonedas deben incluirse en el Impuesto sobre los Bienes Personales cuando forman parte del patrimonio del contribuyente al final del año fiscal.

En la declaración se debe informar:

- tipo de criptoactivo

- cantidad poseída

- valor de adquisición o valuación correspondiente.

La información se carga en el servicio digital “Bienes Personales Web”, dentro de la categoría “monedas digitales, monedas virtuales o criptoactivos”.

¿Qué pasa si no declaras tus criptomonedas en Argentina?

No declarar correctamente las operaciones con criptomonedas puede generar distintas consecuencias fiscales en Argentina. Cuando un contribuyente omite ingresos, ganancias o bienes que deberían incluirse en sus declaraciones, la autoridad tributaria puede aplicar multas, recargos o incluso iniciar procesos de fiscalización para determinar la deuda impositiva correspondiente.

Las sanciones dependen de factores como el tipo de impuesto involucrado, el monto omitido y si la omisión fue considerada un error administrativo o una conducta deliberada.

Multas y recargos de la AFIP

Cuando un contribuyente no declara correctamente ingresos o bienes vinculados con criptomonedas, la autoridad fiscal puede aplicar intereses resarcitorios y multas por incumplimiento.

Los intereses se aplican sobre los impuestos adeudados desde el momento en que debieron haberse pagado hasta su cancelación efectiva. Además, la Ley de Procedimiento Tributario (Ley 11.683) establece sanciones por omisiones o declaraciones incorrectas que pueden incluir multas proporcionales al monto del impuesto no ingresado.

En términos generales, estas multas pueden oscilar entre el 50 % y el 100 % del tributo omitido, dependiendo de la gravedad del incumplimiento y de las circunstancias del caso.

Determinaciones de oficio

Si la autoridad tributaria detecta inconsistencias entre la información declarada por un contribuyente y los datos obtenidos a través de regímenes informativos o controles fiscales, puede iniciar un procedimiento de determinación de oficio.

En este proceso, el organismo calcula el monto del impuesto adeudado utilizando la información disponible, como movimientos bancarios, reportes de plataformas digitales o registros de operaciones financieras.

La determinación de oficio puede aplicarse cuando el contribuyente:

- no presenta declaraciones juradas

- presenta información incompleta

- declara datos que no coinciden con los registros disponibles.

Este procedimiento permite a la autoridad fiscal establecer la obligación tributaria incluso sin la colaboración del contribuyente, aunque este último tiene derecho a presentar descargos o impugnar la determinación dentro de los plazos establecidos por la ley.

Posibles consecuencias penales por evasión fiscal

En los casos más graves, la omisión de impuestos puede constituir evasión fiscal, lo que puede derivar en responsabilidad penal.

La Ley 27.430 de Régimen Penal Tributario establece sanciones penales cuando una persona evade impuestos por montos que superan determinados umbrales establecidos por la legislación. En estos casos, las penas pueden incluir multas y sanciones de prisión, dependiendo de la magnitud del fraude y de las circunstancias del delito.

Para que exista responsabilidad penal, generalmente se requiere demostrar que el contribuyente actuó con intención de evadir impuestos, por ejemplo, mediante ocultamiento deliberado de ingresos o utilización de mecanismos destinados a evitar el control fiscal.

Por esta razón, las autoridades fiscales recomiendan mantener registros claros de las operaciones con criptomonedas y cumplir con las obligaciones tributarias correspondientes.

Preguntas frecuentes

¿Hay que declarar criptomonedas si no las vendo?

En general, mantener criptomonedas sin vender no genera Impuesto a las Ganancias, ya que las variaciones de precio solo tienen efectos fiscales cuando la ganancia se realiza, es decir, cuando el activo se vende o se intercambia.

Sin embargo, si las criptomonedas forman parte del patrimonio del contribuyente al 31 de diciembre, pueden tener que declararse en el Impuesto sobre los Bienes Personales, siempre que el total de bienes supere el mínimo no imponible establecido por la ley.

¿Qué pasa si uso exchanges extranjeros?

Utilizar exchanges internacionales no exime de las obligaciones fiscales en Argentina. Las personas consideradas residentes fiscales deben declarar sus ingresos y bienes a nivel global, incluyendo criptomonedas mantenidas en plataformas extranjeras o en billeteras personales.

Por esta razón, las operaciones realizadas en exchanges fuera del país también pueden generar obligaciones tributarias si producen ganancias o forman parte del patrimonio declarado.

¿Cómo calcula la AFIP las ganancias en criptomonedas?

La autoridad fiscal considera que la ganancia se determina calculando la diferencia entre el valor de venta del criptoactivo y su costo de adquisición, incluyendo gastos asociados como comisiones de las plataformas de intercambio.

Cuando las operaciones se realizan en moneda extranjera o en otras criptomonedas, el resultado suele calcularse tomando como referencia el valor de mercado en pesos al momento de la operación, lo que permite determinar la ganancia o pérdida correspondiente.

¿Qué ocurre con staking, minería o airdrops?

Las criptomonedas obtenidas mediante minería, staking, recompensas o airdrops pueden considerarse ingresos gravados en el período en que se reciben o se acreditan en la cuenta del contribuyente.

En estos casos, la autoridad fiscal suele tratar estos ingresos como rentas imponibles, ya que representan beneficios derivados de actividades económicas o financieras vinculadas con criptoactivos.