-

Solo pagan ganancias aquellos cuyo beneficio por compraventa de bitcoin supera 451.000 pesos al año.

-

"Hay un mundo de dudas sobre la ley de bienes personales", dice Zocaro.

En un intento por traer claridad sobre qué impuestos hay por el uso de bitcoin (BTC) y criptoactivos en Argentina, el especialista en tributación Marcos Zocaro dio una conferencia al respecto en el evento LaBitConf 2023 que fue cubierta por CriptoNoticias.

Marcos Zocaro es contador público, asesor tributario, miembro de la comisión directiva de la ONG Bitcoin Argentina, y docente en la Universidad Nacional de La Plata y la Universidad de Belgrano.

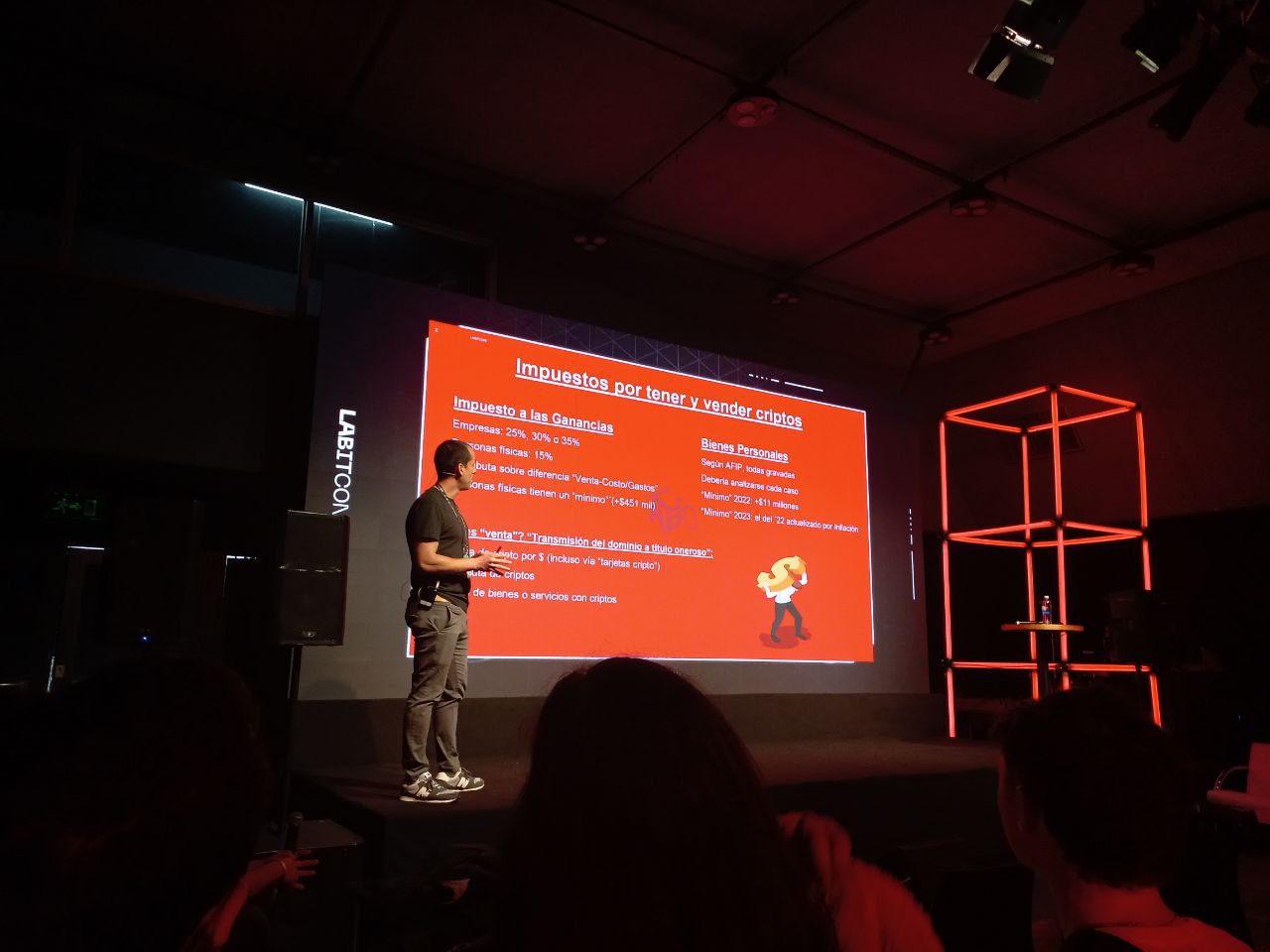

En principio, el especialista aclaró que las personas físicas deben pagar impuesto a las ganancias si venden bitcoin o una criptomoneda obteniendo ganancias al año de más de 451.000 pesos argentinos (ARS). Pero si es por un valor menor, “no tienen que salir corriendo a pagar a AFIP (Administración Federal de Ingresos Públicos), ni nada por el estilo”, ya que quedan exentos, aclaró.

Cabe señalar que por ganancias se entiende al valor de la venta menos el costo de la compra. Entonces, por ejemplo, si alguien vendió este año sus tenencias en criptomonedas por 500.000 pesos, percibiendo ganancias de 400.000 pesos porque lo había comprado a 100.000 pesos, entonces está exento de pagar este impuesto a las ganancias, ya que sus ganancias son menores del mínimo establecido.

No obstante, el especialista adelantó que probablemente para el año que viene se duplique el mínimo establecido, por la devaluación del peso y la inflación. A su vez, informó que el costo de este impuesto corresponde al 15% de las ganancias.

Asimismo, Zocaro aclaró que por venta no solo se comprende las ganancias del cambio de criptomonedas a pesos o dólares (USD), sino las de todo intercambio. Esto incluye la permutación por otros criptoactivos como Tether (USDT), así como el pago de un servicio o producto como un libro o una casa.

Una cuestión a considerar, dijo el contador, es que las criptomonedas que se reciben en airdrops, es decir, de regalo por fidelización de una marca u otras razones, tuvieron un costo cero de adquisición. Por tanto, su totalidad se puede considerar ganancia cuando se vende, aunque la ley no dice nada al respecto.

Como recomendación, el contador aconsejó llevar un registro de todas las operaciones de compra, así como de venta, para poder calcular después las ganancias.

Por otra parte, Zocaro explicó que mantener bitcoin u otros criptoactivos sin vender se puede catalogar dentro del impuesto a bienes personales. Aunque, comentó que “hay un mundo de dudas” sobre este tema porque “la ley no dice nada, pero la AFIP sí dijo algo”.

Detalló que la AFIP a inicios de 2022 publicó un dictamen que reconoce a bitcoin como un activo intangible y exento de impuestos personales. Pero advierte que, en junio de dicho año, el organismo “cambió de opinión” y determinó que todos los criptoactivos, sin ningún tipo de diferenciación, son considerados activos financieros y, por lo tanto, están alcanzados por el impuesto a bienes personales.

Según ese último dictamen, una persona física debe pagar bienes personales cuando el valor de sus activos, incluyendo criptoactivos, supera los 11,2 millones de pesos, señaló Zocaro. Y aclaró que seguramente tal cifra se pase a 25 millones de pesos próximamente por la inflación.

Los criptoactivos, si están ubicados en el exterior, se computan al tipo de cambio oficial en bienes personales. No obstante, no ocurre lo mismo para los que se encuentran en Argentina. Para esto último, contrastó el especialista, se toma en cuenta el tipo de cambio que se utiliza en la liquidación.

El impuesto a bienes personales, así como el que corresponde a las ganancias, involucra los registros del año hasta diciembre, y se abona el siguiente junio. Esto es solo en caso de que se superen los valores mínimos establecidos. “Si no, no hay que hacer nada”, sostiene Zocaro.

Cobrar honorarios con bitcoin está alcanzado por impuestos en Argentina

En cuanto a las personas que cobran sus honorarios con bitcoin, dólares digitales como USDT u otros criptoactivos, Zocaro precisó diversas cuestiones a tener en cuenta.

Los que no están registrados como empleados en relación de dependencia o monotributistas deberían pagar los impuestos a las ganancias y bienes personales si superan los mínimos descritos anteriormente con sus honorarios. “Si no, duerman tranquilos”, bromeó.

Mientras tanto, quienes son empleados en relación de dependencia también deben pagar dichos impuestos si superan los mínimos establecidos, y además puede ser que tengan que presentar una declaración jurada informativa. Esto último es si tuvieron ingresos brutos de más de 6,6 millones de pesos en el año, dijo Zocaro, según un dictamen establecido en 2022 que puede estar próximo a actualizar la cifra.

Algo a tener en cuenta, remarcó el contador, es que los que cobran honorarios con criptomonedas en Córdoba deben pagar ingresos brutos al recibir y nuevamente al vender. “Hasta ahora ninguna provincia lo copió y esperemos que nadie lo haga”, comentó.

Los exchanges y las billeteras virtuales de Argentina informan a la AFIP

Zocaro avisó que las plataformas financieras argentinas, incluidas los exchanges de criptomonedas y los proveedores de servicios de pago (PSP) como MercadoPago, Ualá y otros, están obligadas a informar ciertos datos financieros de sus usuarios a los reguladores gubernamentales.

Profundizó que, desde hace cuatro años, precisamente desde noviembre de 2019, estas plataformas deben informar cuando un usuario tiene al menos 120.000 pesos de ingresos o egresos en la cuenta, así como también cuando posee un saldo de al menos 200.000 pesos.

Los exchanges y plataformas financieras que son del exterior no aplican a este régimen informativo. No obstante, el contador advirtió que estos pueden tener la obligación de divulgar datos de sus usuarios a los reguladores de los países donde están registrados y, por intercambio de información internacional, puede llegar a Argentina.

Ante todo esto, aclaró que los residentes argentinos están alcanzados por el sistema tributario de Argentina, más allá de la plataforma que usen o si tienen empresas fuera del país.

¿Cómo funciona el sistema tributario para las empresas y la minería de bitcoin?

Zocaro detalló que las empresas que venden criptomonedas deben pagar alrededor del 25-35% de impuesto por sus ganancias. Esto incluye a aquellas que se dedican a la minería de bitcoin.

Mientras tanto, la minería de bitcoin y otros criptoactivos a través de un pool del exterior es considerado una exportación de servicios, según respondió la AFIP hace un mes en una consulta que le envió Zocaro desde la Cámara de Estudios Profesionales de Argentina en un espacio de diálogo. Eso significa que esta actividad no paga impuesto al valor agregado (IVA) y tiene crédito fiscal que se puede recuperar, detalló.

A su vez, indicó que la Provincia de Buenos Aires (PBA) es la única región del país que estableció una regulación específica para la minería de criptoactivos, que define a la actividad como procesamiento de datos. “El resto de las provincias todavía no dijo nada; quizás el año que viene hagan un copy-paste de PBA y estipulen algo similar”, culminó Zocaro.