-

Un reporte de operaciones con criptomonedas tendrá que enviarse a la Agencia Tributaria.

-

Los holders presentarán alegaciones para frenar la propuesta de impuesto sobre bitcoin.

Los holders de bitcoin (BTC) y otras criptomonedas, residenciados en España, se están preparando para lo que viene, ahora que la Agencia Tributaria local está decidida a conocer en detalle las operaciones que realizan. Como parte de ello, muchos presentarán alegaciones con la idea de frenar la propuesta sobre bitcoin, la cual tiene inconsistencias.

El Ministerio de Hacienda ya emitió la semana pasada, en audiencia pública, un proyecto de Real Decreto que está abierto a alegaciones. Se trata de todo un marco de obligaciones para informar sobre la tenencia de criptomonedas en España, e incluye los modelos informativos 172, 173 y 721 para que empresas y particulares reporten datos al fisco.

El modelo está diseñado para que las empresas residentes fiscales en España, que tienen, proveen, operan, intermedian y custodian criptomonedas, como bitcoin, declaren sus saldos. La idea es que, basado en ello, detallen cada operación que realizaron sus usuarios con numerosos parámetros, a riesgo de ser sancionados.

Con el modelo 173, Hacienda pretende crear la obligación de que las empresas informen sobre todas las operaciones que realicen con bitcoin y otras criptomonedas, tanto en España, como en el extranjero. Esta obligación sólo afectará a los contribuyentes que operen con criptomonedas por saldos superiores a los 50.000 euros.

Como soporte, los contribuyentes deben presentar toda una serie de datos, como la identificación del exchange en el que operan, así como la indicación de su domicilio y número de identificación fiscal.

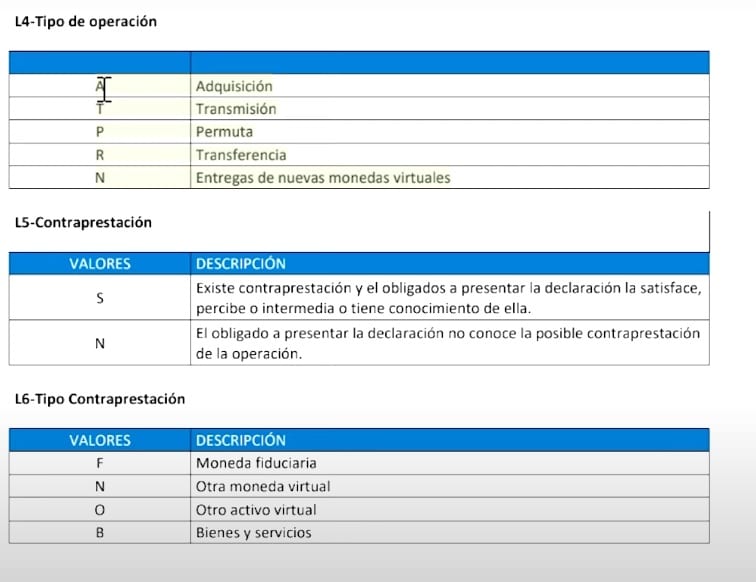

En sí, estos modelos informativos exigen datos precisos sobre el tipo de operación, la fecha y las claves públicas de las carteras de criptomonedas que se usaron para la transferencia de fondos.

Además, los formatos informativos piden que se especifiquen los tipos de criptomonedas que se usaron, su valor en euros y las comisiones y gastos que se hayan asociado en cada transacción.

Idéntica obligación tendrán aquellos que realicen ofertas iniciales para el lanzamiento de criptoactivos futuros.

Por otro lado, el modelo 721 se utilizará cada año, a partir de ahora, para hacer seguimiento de las criptomonedas que se tienen en el extranjero.

Una vez aprobado el real Decreto, el modelo informativo tendrá que entregarse electrónicamente a la Agencia Tributaria entre el 1 de enero y el 31 de marzo del año siguiente al ejercicio en cuestión.

Es decir, se deberá informar del saldo disponible en los monederos al 31 de diciembre de cada año, u de otra fecha en caso de que se hayan vendido, con anterioridad, todas las criptomonedas que se tenían.

Criptomonedas bajo la lupa en España

Aunque está previsto que la declaración informada de la tenencia de criptomonedas comience a realizarse el próximo año, la Agencia Tributaria española está dando pasos que conducen hacia allá. Y recientemente con la declaración de la Renta empezó a meter la lupa al incluir una casilla específica para reportar la tenencia de criptomonedas.

De tal manera que los contribuyentes usaron la casilla para declarar la cantidad de criptomonedas que vendieron o intercambiaron a dinero fíat durante el año pasado. Esto, independientemente de que hayan obtenido ganancias o pérdidas en el proceso.

Quienes compraron bitcoin u otras criptomonedas, pero no realizaron movimientos con ellas y las holdearon en una cartera digital autocustodia, no tenían que rellenar la casilla de declaración.

En todo caso, con este primer reporte Hacienda activó las inspecciones para localizar irregularidades futuras en las declaraciones de las personas que poseen bitcoin y otras criptomonedas que residen en España.

Sin embargo, la inclusión de una casilla específica para las criptomonedas en la declaración de la Renta generó dudas entre los contribuyentes. Y ahora, con los modelos informativos propuestos, hay muchas más interrogantes sobre la tenencia de criptomonedas en España, como lo reportó CriptoNoticias con anterioridad.

Declaración de la renta como antesala a la supervisión

Previo al periodo previsto para presentar la declaración de la renta que culminó el 30 de junio, La Agencia Tributaria envió casi 8.000 avisos a los dueños de criptomonedas, según publicaron medios locales.

No obstante, el número de personas que holdean bitcoin u otros criptoactivos supera los 4 millones.

Quiere decir que el 24% del total de los contribuyentes españoles tendrán que presentar sus informes al fisco. Y el número crece cada año, dado a que la adopción de criptomonedas se incrementa anualmente en España, tal como lo reveló un estudio publicado en 2020.

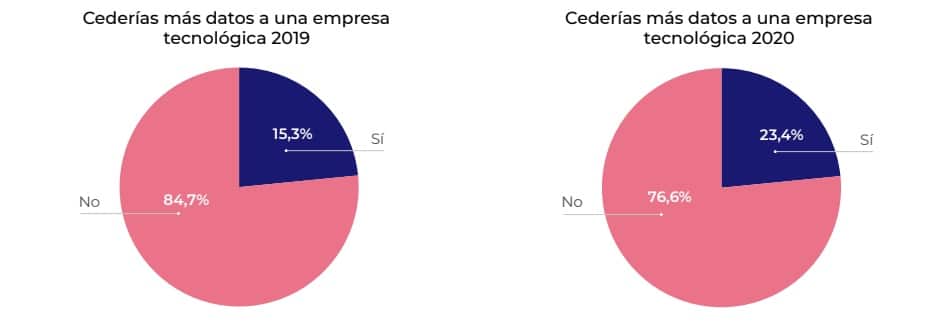

Con ello, la cesión de datos a las empresas tecnológicas y a las instituciones de gobierno, no es algo bien visto por la población, pues cada vez hay menos personas dispuestas a hacerlo.

No obstante, todos los datos obtenidos en la reciente campaña de declaración de la renta, servirá para que el organismo público comience a hacer inspecciones para identificar posibles errores o irregularidades entre quienes poseen y usan criptomonedas.

Por otro lado, la Agencia Tributaria puede sancionar a los contribuyentes que decidan no declarar sus tenencias. En el Impuesto sobre la Renta de las Personas Físicas (IRPF), la posible sanción por no declarar las operaciones realizadas con criptomonedas va desde el 50% al 150% de la cuota no declarada.

Quien posee criptomonedas y vive en España es preciso que tenga claro que son tres los impuestos principales que hay que tener en cuenta, a la hora de elaborar informes para presentar a la Agencia Tributaria:

- En primer lugar, está el IRPF que a efectos de tributación cuentan las ganancias o pérdidas que el usuario tenga en el período a reportar.

- El segundo es el del Impuesto de Patrimonio, que deberá presentar cualquier persona física que tenga criptomonedas como parte de su patrimonio.

- Finalmente, está el Impuesto de Sucesiones y Donaciones, para el que se deben considerar todos los criptoactivos que se hayan recibido mediante donación o adquisición de bienes por herencia o legado.

La declaración informada: un camino lleno de dudas

La abogada española Cristina Carrascosa, especialista en el área de las criptomonedas dijo que tiene varias interrogantes en relación con la propuesta para pagar impuestos por holdear bitcoin.

Una de estas dudas es «¿cómo voy a saber yo, contribuyente, si el exchange en el que tengo depositados mis criptomonedas cumple con las normativas del regulador, y por tanto me excluye a mí de presentar el modelo 721?», tal como lo escribió en Twitter.

La duda de la abogada apunta hacia los vacíos que deja la propuesta de ley. Esto en el sentido de que todo contribuyente está obligado a declarar las criptomonedas que posee. Pero cuando sus criptoactivos están bajo custodia de un exchange, será este el que entregue la información al fisco, librando al usuario de la responsabilidad de presentar su carta informativa.

En todo caso, cuando sea el exchange el responsable de emitir la información sobre la tenencia de criptoactivos, la propuesta de impuesto sobre bitcoin no aclara cómo se enterará el usuario que se ha librado de la obligación.

Otra duda que tiene la abogada es: «si pierdo la condición de titular de una parte de mi patrimonio en criptoactivos, pero no de la otra, ¿Tendré que presentar dos informes 721, o el modelo tendrá ya habilitada esta posibilidad?»

Los usuarios de Twitter también han manifestado sus dudas sobre la propuesta y muchos de ellos se preguntan qué hacer en el apartado en el que se les pide informar la clave pública de sus monederos de criptomonedas. ¿Qué llave pública podemos informar si almacenamos los criptoactivos en un exchange?

Sobre la solicitud de la llave pública opinó el abogado tributario Emilio Pérez Pombo, quien cree que el dato revela el desconocimiento que tiene el organismo regulador sobre el ecosistema de las criptomonedas.

«Las claves públicas son meros identificadores. O sea, en lugar de claridad deberemos hacer un esfuerzo adicional por intuir qué nos está requiriendo el legislador», dijo el especialista.

Él tampoco mira con buenos ojos que el modelo 721 deba ser presentado, aparte del titular o propietario de criptomonedas, como también por los beneficiarios, autorizados o todas aquellas personas que tengan poder de disposición.

«Eso nos abre la vía a situaciones tan estrambóticas como que, todos los miembros de una familia estén llamados a su presentación si resulta que, en la caja de seguridad del hogar se custodian las claves de acceso a la plataforma de servicios», explicó Pérez Pombo.

Por su parte, el asesor tributario especialista en criptoactivos José Antonio Abreu Mateu dirigió un tuit a la Agencia Tribitaria recoméndandoles conocer el ecosistema antes de legislar.

«Se debería seguir un consejo: no intentes crear normas para algo que no conoces porque puedes crear normas imposibles de cumplir. Primero conócelo y luego legisla. Los modelos 172, 173 y 721, en su forma actual, son imposibles de cumplir, tanto por usuarios como por exchanges», señaló.

De hecho, hay tantas preguntas sin respuestas en torno a la propuesta de ley, que Carrascosa invitó a los holders de bitcoin y otras criptomonedas a plasmar sus dudas. Todo con la idea de presentar alegaciones antes del 19 de julio que es cuando vence el plazo de la audiencia pública del Real Decreto.