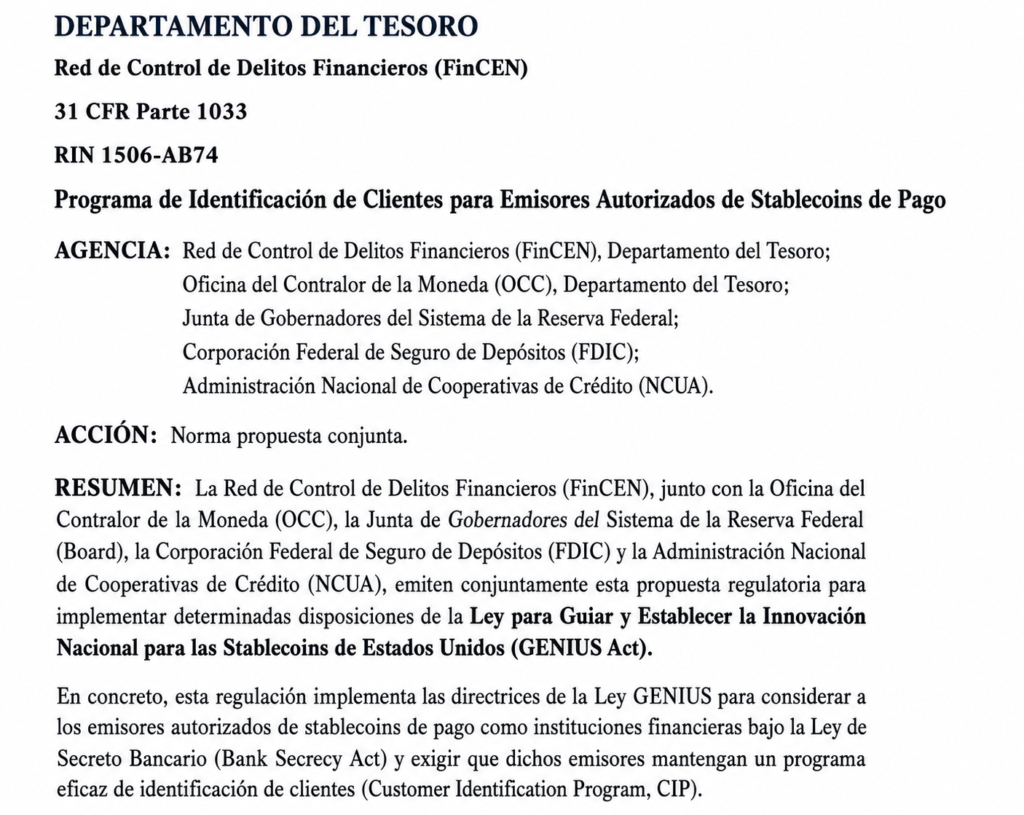

-

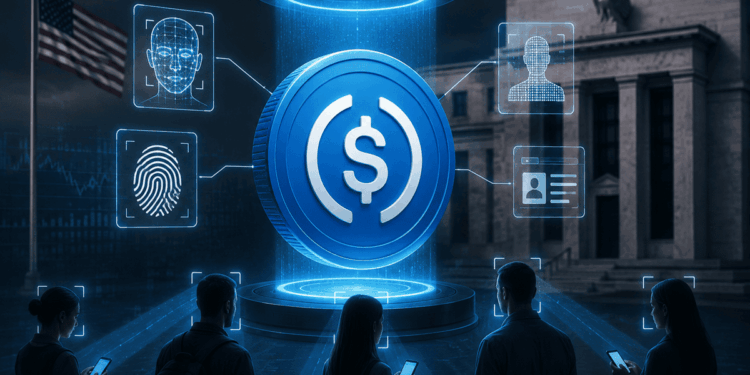

La nueva norma obligaría a verificar nombre, dirección y documento oficial de los usuarios.

-

La medida podría entrar en vigor el 18 de enero de 2027 o antes de ser aprobada.

La Reserva Federal dio un paso que cambia el tono del debate sobre las stablecoins en Estados Unidos. El 18 de junio de 2026 pidió comentarios sobre una propuesta que obligaría a ciertos emisores de stablecoins a mantener un programa efectivo de identificación de clientes, con requisitos comparables a los que ya aplican a bancos y cooperativas de crédito. La medida se tramita junto con otras agencias y abre un período de comentarios de 60 días.

De aprobarse, la norma requerirá que los denominados emisores autorizados de stablecoins recopilen información básica de cada nuevo usuario antes de iniciar una relación comercial. Entre los datos exigidos figuran el nombre legal, la fecha de nacimiento o constitución de la entidad, la dirección física y un documento de identificación emitido por una autoridad gubernamental.

En la práctica, esto significa que el usuario ya no entraría al sistema solo con una wallet y una dirección pública: el emisor tendría que identificarlo antes de abrir una relación de cuenta. En paralelo, la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés) propuso normas que obligan a los emisores supervisados por la agencia a cumplir con estándares de BSA, AML/CFT, sanciones económicas y reportes vinculados a FinCEN y OFAC, las dos dos agencias adscritas al Departamento del Tesoro de los Estados Unidos. Además, la propia ley entraría en vigor el 18 de enero de 2027, o 120 días después de que se finalicen las reglas principales, si eso ocurre antes.

La propuesta se enmarca en la implementación de la Ley GENIUS promulgada por el presidente Donald Trump en 2025, que estableció por primera vez un régimen regulatorio federal específico para las stablecoins. La legislación obliga a los emisores a mantener reservas respaldadas al 100% por activos líquidos de alta calidad y los incorpora al alcance de la Ley de Secreto Bancario, sometiéndolos a exigencias relacionadas con la lucha contra el lavado de dinero, el cumplimiento de sanciones y la verificación de identidad de los usuarios.

¿Stablecoins o CBDC por delegación?

En la práctica, la propuesta de la Fed empuja a los emisores a recopilar y verificar identidad desde el primer contacto con el cliente, con la misma lógica de cumplimiento que durante años ha regido en la banca tradicional. Eso no convierte a una stablecoin en una CBDC en sentido jurídico —porque el emisor sigue siendo privado—, pero sí acerca su funcionamiento a un dinero digital supervisado, trazable y condicionado por reglas estatales. Ahí nace la tesis de la “CBDC de facto”: no por quién imprime el token, sino por el nivel de control que impone la arquitectura regulatoria.

La medida también reaviva una de las mayores contradicciones de la política monetaria estadounidense reciente. Mientras la administración de Donald Trump ha rechazado públicamente la creación de una moneda digital emitida directamente por la Reserva Federal (CBDC), como explicó CriptoNoticias, Washington avanza en la construcción de un marco regulatorio que somete a las stablecoins a controles cada vez más similares a los de una infraestructura monetaria estatal.

Es decir, Estados Unidos estaría optando por una estrategia alternativa: impulsar dólares digitales emitidos por empresas privadas en lugar de lanzar una CBDC oficial. Bajo esta visión, las stablecoins reguladas funcionarían como una especie de «CBDC privada» o «CBDC por delegación». Aunque el emisor sigue siendo una empresa y no el banco central, los usuarios podrían terminar operando bajo requisitos de identificación, monitoreo y cumplimiento muy parecidos a los que tendría una moneda digital estatal.

Para el usuario común hay implicaciones. Quien quiera comprar o canjear stablecoins bajo el nuevo paraguas regulatorio deberá enfrentar más fricción de entrada, más verificación de identidad y menos margen para operar con seudonimato. En cambio, las operaciones realizadas exclusivamente entre usuarios en mercados secundarios o mediante contratos inteligentes, sin participación directa del emisor, quedarían fuera del alcance de estas obligaciones.

En líneas generales el resultado es claro: menos libertad operativa y más integración con la lógica de cumplimiento del sistema financiero tradicional.