-

El Banco Central Europeo ejercerá control sobre la moneda, según informe.

-

El organismo pretende dejar claro que el euro digital no sería un criptoactivo.

En el marco del inicio del período de consulta pública sobre la emisión del euro digital, puesto en marcha el 12 de octubre, el Banco Central Europeo (BCE) prevé que a mediados de 2021 sería posible lanzar el proyecto, iniciando una fase de investigación.

La idea es que -dentro de tres meses- al cierre del actual período de consultas, y luego de otras pruebas, se tome la decisión de iniciar el proyecto o no. El probable lanzamiento será seguido de una fase de investigación sobre los requisitos de los usuarios y los proveedores de servicios. Así lo informa el BCE en su sitio oficial, al tiempo que solicita al público que participe en la consulta respondiendo una encuesta.

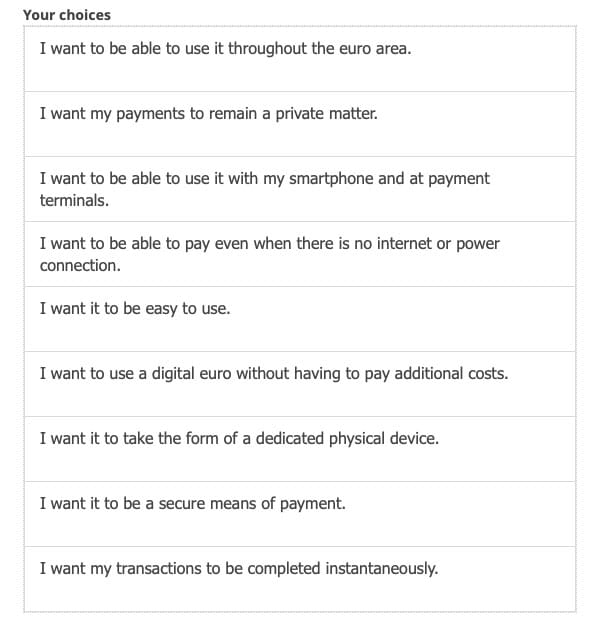

Los ciudadanos, las empresas, las ONG, los sindicatos y las organizaciones académicas pueden participar en la encuesta. El BCE les pide que clasifiquen las posibles características de una futura moneda digital en orden de importancia. También invita a describir los desafíos que les impedirían utilizar el euro digital.

La idea de estas fases previas es poder identificar al menos un producto mínimo viable, capaz de cumplir con los requisitos descritos en el informe que presentó el organismo a principios de octubre.

El documento, titulado “Reporte sobre el euro digital”, evalúa las repercusiones de la emisión de una moneda digital de banco central (CBDC) en el Eurosistema. Explica las características que debería poseer el activo digital para que sea funcional en la Unión Europea.

En ese sentido, se señala desde el inicio que el euro digital sería una responsabilidad directa del banco central, “ofrecida en forma digital para uso de ciudadanos y empresas para sus pagos al por menor”. Esta propiedad ubica a la moneda digital dentro de la clasificación de CBDC minorista cash like, tal como se explica en un artículo publicado en CriptoNoticias.

Marcando diferencias entre el euro digital y los criptoactivos

En la presentación de la consulta pública, el BCE establece que el euro digital debe poseer diversos rasgos, entre ellos facilidad de acceso, solidez, seguridad, eficiencia y privacidad, además del cumplimiento de la ley.

Al evaluar las posibles ventajas de la moneda digital, el Banco Central Europeo toma en cuenta los rápidos cambios que se suceden en el sector de los pagos minoristas. Considera que el Eurosistema debe estar equipado para emitir monedas digitales en el futuro.

El informe ve en el euro digital un mecanismo que podría servir para aumentar las opciones, la competencia y la accesibilidad respecto a otras formas de pago digital, apoyando la inclusión financiera.

Sin embargo, el organismo quiere dejar claro que el euro digital no tendrá nada que ver con los criptoactivos. Destaca que las criptomonedas son diferentes del dinero emitido por un banco central “porque sus precios son volátiles al carecer de un valor intrínseco, sin una institución confiable que los respalde”.

Las personas que usan un euro digital tendrían el mismo nivel de confianza que con efectivo, ya que ambos están respaldados por un banco central, que es algo que los criptoactivos y las monedas estables (stablecoins) no pueden proporcionar.

Banco Central Europeo

Vale señalar que la definición de criptoactivo que maneja el BCE deja de lado consideraciones sobre el uso de la criptografía para la emisión de la moneda digital. Si se toma en cuenta esta herramienta, el euro digital sería entonces un criptoactivo.

Asimismo, aunque el informe no hace mención específica a la minería de criptomonedas, parece hacer una comparación cuando subraya que la moneda digital de Europa “podría representar una opción para reducir los costos generales y la huella ecológica de algunos otros sistemas de pago existentes”.

El organismo espera que el euro digital funcione como el euro en general. «Queremos asegurarnos de que se preserve el valor de nuestro dinero y que cualquier forma de euro digital esté salvaguardada y regulada en última instancia por el banco central», exponen.

El BCE se propone así regular la moneda digital de forma semejante a las monedas fíat, tal como lo piensa hacer China con el yuan digital. No queda claro si estaría sujeta a las depreciaciones que son usuales en el dinero fíat. Hay que recordar que la idea de preservar valor a veces se contradice con algunas medidas que toman los bancos centrales, como emisiones inorgánicas de dinero que derivan en la devaluación de las monedas.

Por otro lado, todavía no se tiene certeza sobre el papel del euro digital como herramienta para fortalecer la política monetaria de la Unión Europea.

Un análisis más detallado podría dar luces en el futuro. Para ello, el organismo priorizará las medidas que contrarresten efectos adversos sobre la estabilidad financiera. En consecuencia, la emisión de la moneda digital responderá a evaluaciones conjuntas con otros organismos europeos.

Dilemas del euro digital: centralización y privacidad

Entre las consideraciones que hace el informe sobre las características probables del euro digital, se habla de la gobernanza y la privacidad.

Sobre la gobernanza, el material pone énfasis en que el Banco Central Europeo ejercerá el control de la moneda digital. Analiza las características de los sistemas de emisión centralizados y descentralizados, y plantea la posibilidad de que el euro digital posea un sistema intermedio.

Con la primera opción el BCE se encargaría de todo el proceso, desde la emisión, circulación y operaciones de la CBDC. La complicación de este sistema deriva de que requiere que el banco adquiera nuevas competencias y se prepare administrativa y tecnológicamente, lo cual exigiría muchos recursos y cambios institucionales.

La descentralización, por su lado, delegaría el trabajo en otra organización que operaría con su autorización, en tanto que un sistema intermedio facilitaría que parte de las actividades las ejecuten otros entes. Algo similar a lo que se planea con el yuan digital, que será emitido por el banco central de China pero operado por los bancos.

Sea cual sea la elección, «siempre estará sujeta a estricta supervisión del Eurosistema”, acota el BCE, haciendo más viables los sistemas centralizados e intermedios.

En materia de privacidad, se habla del dilema entre derechos individuales e interés público. “La normativa europea no permite el anonimato en los pagos electrónicos y el Euro Digital debe cumplir con regulaciones”, indica el informe. La solución parece decantarse por la elección de un sistema de privacidad variable, en función del monto de las transacciones de los usuarios.

Hasta ahora todos estos planteamientos son tentativos. En esta fase temprana del proyecto apenas se está trabajando en el concepto y se ha iniciado la experimentación práctica sobre posibles diseños. El desarrollo de pruebas se ha puesto en marcha en España, mientras se hace la consulta pública y se discute con las partes interesadas y socios internacionales.