El mercado de criptoactivos se mantiene en crecimiento y en el ecosistema se ha dado la irrupción de un nuevo método de financiamiento que incluye la creación de una moneda y su oferta a potenciales clientes, hablamos de las Ofertas Iniciales de Moneda (ICO, por sus siglas en inglés).

Se trata de un elemento novedoso en cuanto a instrumentos y esquemas de financiamiento, pero no el único, pues en la industria financiera global existen diversos tipos de mecanismos para que empresas y emprendedores que no cuentan con el músculo financiero, puedan acceder al capital necesario para poder echar a andar sus proyectos.

Métodos de Financiamiento ‘tradicionales’

En este panorama de diversos instrumentos financieros, los interesados pueden acudir a la banca pública y privada y acceder a múltiples canales de préstamo. Las empresas pueden participar en concursos por fondos de financiamiento, premios en metálico que son una ayuda significativa para el buen desarrollo de estas firmas. Además, con el peso que ha ganado la interacción vía web, se pueden crear campañas de crowdfunding, entre otros mecanismos de financiamiento.

Según cifras del Banco Mundial, en economías como China, Estados Unidos o Rusia, los créditos a diversas áreas del sector productivo y a iniciativas privadas se han mantenido en aumento desde 1960. La tendencia es global, y con sus particularidades, los emprendimientos siguen teniendo canales tradicionales para financiar proyectos.

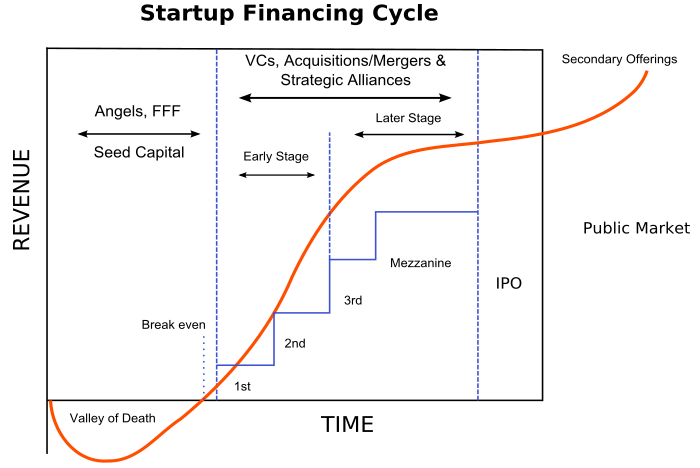

También existe la posibilidad de que una empresa o emprendimiento pueda acudir a la Bolsa para financiarse, a través de una Oferta Pública Inicial (IPO), un importante mercado en donde se han movilizado hasta 22 mil millones de dólares, según cifras de Renaissanse Capital. Sin embargo, el riguroso marco legal que rige en Estados Unidos se convierte en un importante escollo a salvar, y los proyectos ETF que buscan incluir los criptoactivos en la Bolsa, aún deben trabajar para lograrlo.

La recuperación del mercado de las OPI en los Estados Unidos en 2017 cobró impulso en el segundo trimestre, con 52 OPIs recaudando 11.000 millones de dólares, un récord de dos años en términos de recuento de operaciones y productos. A mediados del año, el mercado de la OPI en 2017 ha recaudado más capital que todo 2016.

Revisión del Mercado IPO 2017 (2Q)

IPO Intelligence

El capital de riesgo, más cercano al mundo bitcoiner, está enfocado en start-ups que proyectan un importante crecimiento pero no cuentan con los fondos para desarrollarse. Estas acuden a un capital de riesgo que financia parte o el total de los fondos necesarios a cambio de participación accionaria. Aunque en contraste con la recaudación de las ICO en julio, a través de este esquema solo se recaudaron 6 millones de dólares.

Recientemente Coinbase participó en una ronda de financiamiento en la que logró 100 millones de dólares, completando así una valoración total de mas de 1.000 millones de dólares, convirtiéndose en el primer unicornio del ecosistema. El éxito de Coinbase es comparable al total recaudado a través de las ICO en 2017. Cerca de 1.500 millones de dólares han sido recaudados a través de las ICO, mientras que tras la valoración que se hizo de la firma, esta alcanzó un valor de 1.600 millones.

Características de una ICO

Pero, si hay esta diversidad de instrumentos financieros, ¿qué hace atractiva una ICO? ¿Qué tiene de novedoso y llamativo este esquema de financiamiento? Este tipo de ofertas permite la captación de capital, al tiempo que crea un instrumento, la criptomoneda, que coadyuva el desarrollo de la economía interna de la plataforma que la alberga; y que, dependiendo de la naturaleza del proyecto, los objetivos y el éxito que logre, puede significar importantes ganancias para los inversionistas, pues el activo podría revalorizarse e intercambiarse según sea el caso.

Para poder plantear una Oferta Inicial de Moneda es necesario desarrollar un proyecto, una página web, junto con un Libro Blanco, una Hoja de Ruta y, finalmente, se hace una campaña publicitaria. Es de más fácil acceso que las IPO, pero tiene sus propios requerimientos: además del conocimiento técnico ya mencionado, implica presupuesto, preparación y un equipo humano de desarrollo, que además comparte adelantos y características de su plataforma en GitHub.

En una ICO el inversionista conoce algunos detalles del proyecto y decide invertir o no, no hay un éxito asegurado, pero las potencialidades de lo que se ofrece serán sus principales armas para captar la mayor cantidad de inversionistas. Prácticamente cualquier proyecto puede, con los conocimientos técnicos necesarios, desarrollar un esquema de financiamiento basado en la venta de su propio criptoactivo. Y cuando decimos cualquier proyecto, esto va desde night clubs, plataformas de realidad virtual, exchanges descentralizados, e incluso, como ya ocurriera, para comprar un activo “inútil”, como en el caso del Useless Token.

Se trata de un mecanismo directo, pues el financiamiento se recibe sin intermediarios: los responsables de la ICO crean sus contratos inteligentes y destinan una cartera determinada para recibir los fondos que se intercambiarán por las monedas de su plataforma, y aprovechando la estructura peer-to-peer de los criptoactivos, los fondos invertidos son recibidos sin la participación administrativa de terceros.

Además, guardando las distancias con las IPO, una ICO también es un medio de financiamiento masivo, y proyectos en fase de arranque han logrado recaudar cantidades sorpresivas de fondos, que en muchos casos han servido para concretar de mejor manera el trabajo.

El boom de las ICO

Solo en julio, las ICO recaudaron más de 540 millones de dólares, esto tras haber roto la barrera de los 100 millones en abril. El total de lo que va de año es de más de 1.5 billones de dólares, una cifra para nada despreciable.

Hasta ahora, Tezos detenta el récord de recaudación, toda vez que al cierre de su Oferta Inicial de Moneda lograra recaudar hasta 232 millones de dólares. Sin embargo, el récord podría estar por cambiar de manos, pues la ICO de Filecoin con 252 millones, podría dejar atrás la recaudación de la firma radicada en el criptovalle de Zug, en Suiza. Ambos son proyectos que involucran la tecnología blockchain, esa que sirve de sustrato y acervo de confianza a las operaciones que se realizan con criptoactivos, lo que demuestra que el crecimiento del mercado también ha despertado interés en esta tecnología, que ya ha sido calificada como el ‘unlock’ de este tiempo por importantes emprendedores de la Era Digital.

Recientemente 0x, un proyecto de exchange descentralizado recaudó 24 millones de dólares, y unos 24 millones fueron captados por Decentraland, una plataforma de juegos de realidad virtual que busca hacer más cercana la experiencia de los jugadores y los desarrollos que logren en el metaverso.

Ventajas y desventajas: un análisis comparativo

Como vimos antes, los emprendimientos tienen múltiples vías para acceder al financimiento tradicional que se ha mantenido en crecimiento sostenido durante los últimos años, por lo que el crecimiento de la recaudación de capital a través de las ICO solo se explica por algunas de sus características.

Los inversionistas que participan en este tipo de esquemas pueden mantenerse en el anonimato y gozan de una mayor cercanía con el desarrollo del proyecto, toda vez que algunas ICO, como la de Decentraland, pretenden que la moneda sirva también para desarrollar la gobernanza de la plataforma, dándole poder de decisión a los usuarios sobre las modificaciones del protocolo.

Sin embargo, no todo lo que brilla es oro, y a pesar del importante repunte que han tenido, las ICO también tienen ciertas desventajas, entre las que se cuentan las posibilidades de que todo salga mal a partir de errores técnicos en cuanto al protocolo de liquidación, la creación de los contratos inteligentes e incluso, así como el peligro de que los fondos sean hackeados, como ya ocurrió con el robo de 7 millones de dólares a Coindash, o que todo el proyecto se trate de una estafa.

La irrupción y masificación de las ICO ha tenido su costo, y en varias oportunidades la realización de este tipo de recaudación ha saturado la blockchain de Ethereum, ralentizando la liquidación de algunas transacciones e incluso incidiendo de manera negativa en el mercado del criptoactivo de la blockchain Ethereum.

Además, la poca confianza que generan en los entes regulatorios, como la Comisión de Mercados y Valores (SEC), que considera como un riesgo potencial para inversionistas estadounidenses la participación en las ICO, motivo por el cual, algunas Ofertas, como las de Monaco Visa y Polybius, han excluido a los ciudadanos estadounidendes de sus posibles inversionistas. Hace pocos meses una oficial de SEC ya anunciaba cuál podría ser la postura de la institución ante las ICO:

Se esté o no regulada por la SEC, aún tienes deberes fiduciarios con tus inversionistas. Si desean que esta industria florezca, la protección de los inversionistas debería ser prioritaria.

Revisión del Mercado IPO 2017 (2Q)

IPO Intelligence

De acuerdo con la firma londinense Autonomous Research, otros países como Suiza, Singapur, Japón, Rusia, China y el Reino Unido, gozan de una importante actividad en torno a las ICO, aunque con un marco legal aún flexible.

Un caso reseñable es el de Useless token, una ficha sin valor, inútill, y cuya Oferta solo ofrecía una brutal sinceridad por parte del ofertante, quien sin miramientos, afirmó que quien decidiera participar en su ICO iba a recibir fichas inútiles, y que los fondos serían destinados a cubrir gastos personales, sobre todo asociados a la compra de tecnología. A pesar de lo poco atractivo del proyecto, la Oferta recaudó más de 60.000 dólares, haciendo una sátira sumamente lucrativa de la fiebre de las ICO.

¿Cambiarán las ICO la recaudación de capital?

Dado el estado de las cosas, cabe preguntare cómo afecta la irrupción de las ICO los esquemas de financiamiento, toda vez que, como dijimos, cualquier persona con los conocimientos técnicos mínimos necesarios, un proyecto bien estructurado y un buen manejo de las redes sociales y del posicionamiento de su marca puede realizar una Oferta Inicial de Moneda.

Una ICO muy exitosa podría traducirse en cientos de millones de dólares en minutos, e incluso segundos: Brave recaudó 35 millones de dólares en 30 segundos, vendiendo sus monedas a solo 30 personas en su ICO, realizada a mediados de junio, algo sumamente llamativo, debido a que sólo aquellos que estaban dispuestos a pagar comisiones más altas cosiguieron tener acceso a la oferta de tokens.

Al eliminar los intermediarios bancarios, las deducciones e importes sobre los fondos, y soportar las transacciones de los fondos en una blockchain, se aumenta la transparencia de la recaudación. El anonimato, el acceso rápido, la cercanía entre los clientes y los responsables del negocio, así como la posibilidad de que la inversión rinda réditos en el mediano y largo plazo, convierten a las ICO en un mecanismo de financiamiento atractivo.

Las ICO todavía no han logrado llegar a las cifras de las IPO (Alibaba detenta el récord de una oferta de este tipo al recaudar hasta 25 billones de dólares). Las ICO han modificado el esquema de financiamiento dentro del ecosistema bitcoiner, que ve cómo otros mecanismos de inversión -ángeles inversores, inversiones de capital de riesgo– decrecen ante su efervescencia.

No obstante, siguen existiendo importantes riesgos y el antecedente de las DAO sigue estando presente. El crecimiento sostenido de la capitalización a través de este esquema de creación de criptoactivos, tal y como ha funcionado hasta ahora, podría tener los días contados. La SEC de Estados Unidos, así como autoridades financieras de otros países como Corea del Sur, estudian empezar a regular las ICO, pues estos movimientos ingentes de capital pueden causar inestabilidad en el sistema financiero. Este nuevo marco podría ser un aliciente para que otros países aumenten sus restricciones en torno a las ICO.

Esto podría tener dos posibles efectos: que las ICO se reduzcan drásticamente ante mayores regulaciones o, por el contrario, que los proyectos de ICO se adecuen rápidamente a los estándares legales, de manera que se puedan hacer inversiones de mayor envergadura, profundizando aún más el cisma de la recaudación en el ecosistema.