-

Un ETF no es garantía de subidas de precio para su activo subyacente.

-

La SEC analiza una “avalancha” de solicitudes de ETF de distintas criptomonedas.

La Comisión de Bolsa y Valores de Estados Unidos (SEC) actualmente tiene sobre la mesa más de 70 solicitudes para lanzar al mercado fondos cotizados en bolsa (ETF) de criptomonedas.

Esta «fiebre» por lanzar ETF se desató tras la salida de Gary Gensler, expresidente de la SEC. Desde entonces, las empresas han propuesto listar ETF que incluyen desde altcoins consolidadas y «serias» como solana (SOL) o XRP, hasta memecoins como dogecoin (DOGE).

Este impulso también responde al nuevo clima favorable para las criptomonedas que se generó con la llegada de Donald Trump a la Casa Blanca.

Como ha reportado CriptoNoticias, a lo largo de toda su campaña presidencial, Trump manifestó una postura en favor del sector y prometió crear un marco regulatorio amigable para fomentar el crecimiento de la industria.

Y, hasta el momento, está cumpliendo con algunas de esas promesas como la decisión de crear un consejo asesor de criptomonedas o nombrar a Paul Atkins al frente de la SEC, quien asumirá a esa función a partir del 5 de junio y fue elogiado por Trump por reconocer que los “activos digitales y otras innovaciones son clave para hacer de Estados Unidos un mejor país”.

Ante este escenario, los inversionistas de monedas como XRP, solana o litecoin (LTC), entre otras, se frotan las manos y esperan con ansías que estos ETF salgan cuanto antes al mercado.

Sin embargo, aquí se desprende una cuestión interesante: los ETF al contado de ether (ETH), la criptomoneda nativa de Ethereum, han tenido un rendimiento muy inferior si se los compara con los de bitcoin (BTC).

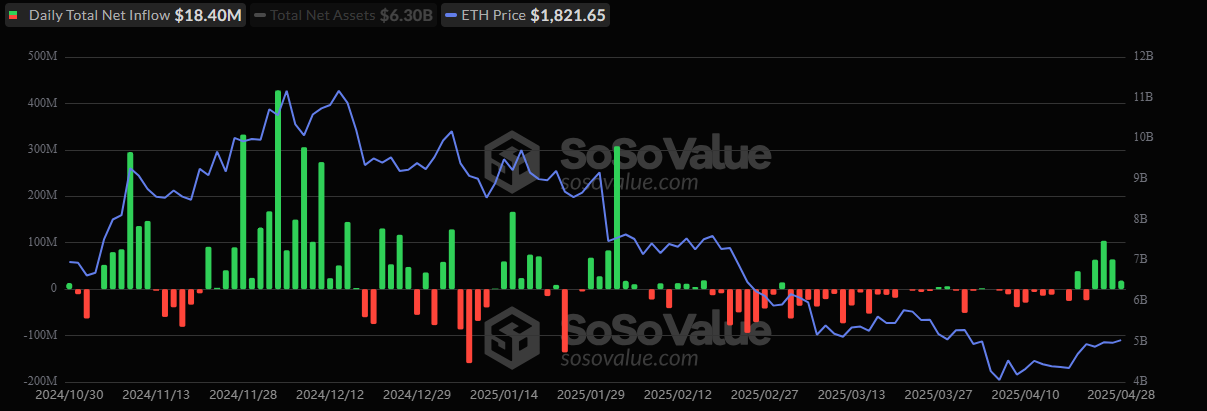

Desde su lanzamiento en julio de 2024, los instrumentos financieros de ETH registran entradas de dinero por 2.480 millones de dólares y, tal como se ve en la siguiente imagen, no han tenido un impacto positivo en su precio (línea azul).

En el momento de su debut, ETH cotizaba a 2.510 dólares. Hoy, su precio es de 1.800 dólares.

Dicho esto, no está de más plantearse la siguiente pregunta: ¿por qué las altcoins insisten con los ETF si ether no subió de precio?

Al respecto, Eric Balchunas, analista de Bloomberg Intelligence, manifestó: “Que tu moneda se convierta en ETF es como estar en una banda y que tus canciones se agreguen a todos los servicios de streaming de música. No garantiza que las escuchen, pero coloca tu música donde está la gran mayoría de los oyentes”

Es decir, si un activo digital tiene su propio ETF tendrá más exposición entre los inversionistas institucionales y una adopción amplia a través de las gestoras de estos fondos. Si tienen éxito, esto generará un impulso alcista en su cotización.

De lo contrario, podría ocurrir lo que está sucediendo con los fondos de ETH.

Para contestar la pregunta planteada anteriormente, analistas del sitio The Token Dispatch señalan las dificultades que enfrentan los instrumentos financieros basados en la moneda nativa de Ethereum como, las altas comisiones.

El Grayscale Ethereum Trust (ETHE), por ejemplo, tiene una comisión de 2,5%, lo hace poco competitivo frente a opciones más baratas como las de BlackRock (0,25%).

Otra cuestión es que la propuesta de valor es demasiado compleja en comparación con la narrativa de BTC como “oro digital”, lo que dificulta su adopción entre asesores e inversionistas.

“La propuesta de valor de Ethereum abarca ser una plataforma de contratos inteligentes, una capa de liquidación para DeFi, una columna vertebral del mercado de NFT y, potencialmente, un activo generador de rendimiento mediante staking, una característica no disponible en los ETF de ETH actuales”, explican los analistas.

Por esta razón, consideran que “esta complejidad crea un desafío de marketing”, y remarcan: “Cuando los asesores financieros no pueden explicar fácilmente una tesis de inversión a los clientes en una o dos frases, la adopción se ve afectada. La simplicidad de bitcoin ganó esa batalla con creces”.

Asimismo, advierten que el hecho de que estos instrumentos no permitan hacer staking es un obstáculo, una característica que diferencia a ETH de bitcoin.

Como ha reportado CriptoNoticias, empresas como Grayscale, 21Shares y Fidelity han presentado solicitudes ante la SEC para incorporar el staking a sus instrumentos financieros de ETH.

El staking, que consiste en depositar ETH en contratos inteligentes a cambio de recompensas, podría ser el próximo gran paso para estos fondos.

Lo interesante para los analistas del sitio The Token Dispatch es: “El catalizador es reconocer que los ETF de ETH fracasaron no por ser ETF, sino por ser malos sustitutos del ETH nativo. Al comparar la comisión del 2,5% de ETHE y la rentabilidad cero del staking con la simple tenencia de ETH, la decisión se vuelve matemáticamente obvia”.

Dicho de otra forma, los ETF de ether podrían convertirse en el “pionero sacrificial” que abra el camino a una segunda ola más exitosa. Además, dicen:

“Los fracasos de los ETF de ETH actuales no demostrarán que los ETF de criptomonedas no funcionan; serán, en cambio, la retroalimentación esencial del mercado que hará que la próxima generación funcione mejor”.

Analistas del sitio The Token Dispatch.

Entonces… ¿por qué apostar por el lanzamiento de ETF de otras criptomonedas?

Aunque un ETF no es garantía de subidas de precio para el activo subyacente, el entusiasmo por lanzar productos similares basados en altcoins no muestra señales de enfriarse.

Esta paradoja responde a una serie de factores que, para muchos emisores, pesan más que las señales de advertencia que dejó el caso de ETH.

Según un informe de Coinbase y EY-Parthenon, alrededor de 83% de los inversionistas institucionales planean aumentar sus asignaciones a criptomonedas este año, y muchos apuntan a más del 5% de los activos bajo gestión.

Al respecto, los especialistas de The Token Dispatch sostienen que “cada altcoin también ofrece propuestas de valor diferenciadas que podrían resonar más claramente que la compleja narrativa de Ethereum”.

Entre estas propuestas destacan la velocidad “ultrarrápida” de las transacciones en la red Solana y el enfoque de XRP, que busca posicionarse como “la criptomoneda de los bancos”, aunque su adopción en el sector bancario sigue siendo limitada.

Otra cuestión que hay que tener en cuenta es el potencial crecimiento de las criptomonedas que tienen una menor capitalización de mercado.

“Si bien BTC y ETH pueden ofrecer estabilidad, sus capitalizaciones de mercado de un billón de dólares limitan su potencial alcista. Las altcoins de mediana capitalización podrían generar rendimientos más significativos si logran una adopción generalizada, lo que podría atraer a inversores centrados en el crecimiento que se perdieron las ganancias iniciales de BTC”, resaltan los especialistas.

Además, analistas del JP Morgan proyectan que los ETF de solana podrían atraer 3.000 y 6.000 millones de dólares en su primer año, mientras que los de XRP captarían entre 4.000 y 8.000 millones de dólares.

Con estos argumentos, podemos volver a la pregunta del título: ¿podrían los ETF de XRP y Solana evitar el destino de los de ETH? La respuesta es sí.

Principalmente porque, si se cumplen las proyecciones de JP Morgan, estos productos podrían generar un impacto mucho más fuerte en los precios y en la dinámica del mercado que el que tuvieron los ETF de ether.

Esto se debe a que, por la estructura misma de los ETF, las empresas emisoras están obligadas a adquirir el activo subyacente para respaldar sus fondos de forma adecuada.

En consecuencia, si la demanda crece, estas firmas deben salir al mercado a comprar, lo que, por una cuestión básica de oferta y demanda, suele presionar el precio al alza.

Habrá que esperar para ver qué ocurre con los ETF de XRP, SOL y otras altcoins. Lo cierto es que, pese a que el antecedente más reciente no es alentador, el entusiasmo de los inversionistas no deja de crecer.

Mientras tanto, la SEC sigue sin ofrecer una respuesta clara ante la avalancha de solicitudes que tiene sobre la mesa.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.