-

Un bien se convierte en dinero cuando las personas le otorgan valor subjetivo y lo intercambian.

-

Bitcoin es coherente con los principios teóricos planteados por Mises.

A lo largo de la historia, el dinero ha surgido de bienes que ya eran intercambiados en el mercado por su valor subjetivo, antes de convertirse en medios de intercambio generalizados. Metales como el oro y la plata se adoptaron como dinero porque los individuos ya los valoraban y los usaban en transacciones voluntarias, por su rareza, durabilidad o usos industriales.

Para entender qué hace que un bien se convierta en dinero, debemos preguntarnos: ¿qué funciones debe cumplir? Desde la perspectiva económica, el dinero es un medio de intercambio aceptado de manera general, una unidad de cuenta que permite comparar el valor de bienes y servicios, y una reserva de valor que facilita la conservación y transferencia de riqueza a lo largo del tiempo.

Para que un bien pueda desempeñar las funciones propias del dinero, debe cumplir simultáneamente con varios requisitos: ser divisible, de modo que pueda fraccionarse en unidades manejables; duradero, para soportar el paso del tiempo; homogéneo, de manera que cada unidad sea intercambiable por otra equivalente; y, sobre todo, contar con la aceptación generalizada de la sociedad.

El surgimiento de bienes que cumplen las funciones del dinero no fue planificado ni decretado, sino que se desarrolló de forma espontánea en distintas sociedades y culturas, adaptándose a sus necesidades y costumbres locales.

Mises y su «teorema de regresión»

Así, conforme los instrumentos monetarios fueron evolucionando, especialistas posteriores profundizaron en sus características y en cómo se determina el valor que realmente poseen. Uno de los más influyentes, sin duda, fue Ludwig von Mises (1881-1973), un destacado economista cuya obra sentó las bases de la Escuela Austriaca.

Mises analizó el dinero centrándose en su origen. Su aportación más destacada es el «teorema de regresión», según el cual, como él mismo escribió, «un bien no puede usarse como dinero salvo que ya posea un valor objetivo de intercambio basado en algún otro uso».

Siguiendo esta lógica, bitcoin no es una excepción: desde sus inicios (2009–2010) ya poseía un valor objetivo de intercambio en el mercado. Los primeros usuarios lo intercambiaron voluntariamente por bienes y servicios reales, como los 10.000 BTC por dos pizzas el 22 de mayo de 2010, antes de que asumiera cualquier función monetaria generalizada.

Ese «otro uso» no era físico sino digital, pues algunos primeros usuarios ya lo valoraban por su privacidad y resistencia a la censura. Pero Mises no exige que sea una mercancía física: solo exige un valor de intercambio objetivo previo, basado en cualquier uso (industrial, ornamental, digital…).

Lo curioso es que, a pesar de que estos fundamentos teóricos respaldan la legitimidad de BTC como dinero, algunos especialistas continúan afirmando que bitcoin no puede ser considerado de esta forma.

Economistas como el Premio Nobel Eugene Fama han señalado en entrevistas que esto se debe a que bitcoin posee una alta volatilidad, lo que dificulta su uso práctico tanto como medio de intercambio como reserva de valor.

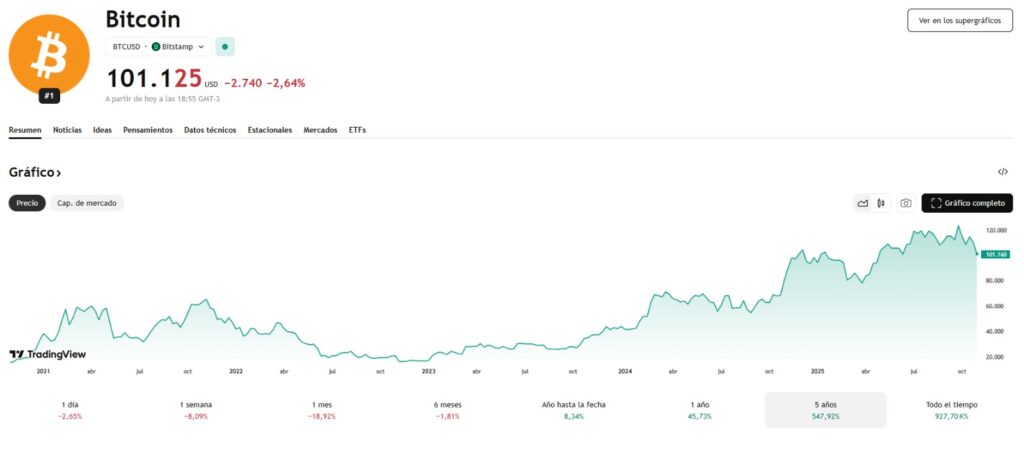

En enero de 2025, Fama predijo que el precio de BTC podría desplomarse hasta cero en la próxima década, considerándolo más un activo especulativo que un instrumento financiero confiable. De manera similar, Kenneth Rogoff, ex economista jefe del FMI, expresó años atras su escepticismo respecto al rol monetario de bitcoin, asociándolo más con riesgos de lavado de dinero que con la estabilidad económica.

Pese a ello, más adelante Rogoff matizaría sus declaraciones iniciales, en las que aseguraba que era más probable que bitcoin cayera a 100 dólares (USD) a que alcanzara los USD 100.000. Sin embargo, su cambio de postura no se debió a una autocrítica, sino más bien a lo contrario: según reportó CriptoNoticias, el académico reconoció que BTC ha experimentado un crecimiento, aunque lo atribuyó a conductas irresponsables de empresarios y políticas públicas.

Esta postura subestima la solidez de bitcoin, no solo porque el activo no contradice los fundamentos teóricos de Mises, sino también por los logros concretos que ha alcanzado a lo largo de los años, evidenciando una adopción global que ha impulsado su estatus. El argumento de la volatilidad resulta, en esencia, insostenible.

De experimento digital a activo institucional

Las conquistas de bitcoin no han sido pocas. En 2021 fue adoptado como moneda de curso legal en El Salvador, y desde entonces ha recibido reconocimiento por parte de reguladores en numerosos países. Incluso algunas jurisdicciones, como Estados Unidos y Bután, lo han incluido en proyectos de reservas estratégicas, cada una con sus particularidades.

Hoy, el proyecto ideado por Nakamoto se ha consolidado como una reserva de valor digital con una adopción institucional en constante crecimiento. Cuando grandes corporaciones, como Strategy y Metaplanet, lo incorporan en sus balances, están reconociendo su valor como una protección estratégica contra la inflación y la devaluación del dinero fíat.

Esta acción, si bien no convierte a BTC en dinero por si misma, sí cumple una función crucial: legitima su valor objetivo de intercambio en el mercado institucional.

Además, el que millones de personas lo utilicen en transacciones diarias en África, América Latina, o a través de procesadores de pago globales, demuestra que la consolidación de BTC como reserva de valor está fomentando activamente su función como medio de intercambio.

Por lo tanto, el respaldo institucional funciona como el catalizador que está llevando a bitcoin por la vía que la evolución monetaria predijo: de un bien con valor de mercado preexistente, a una reserva de valor aceptada y, finalmente, a un medio de intercambio universal.

Al romper la cadena que tradicionalmente unía valor y mercancía física, lo que Satoshi ideó no solo desafía la concepción clásica de moneda, sino que inaugura nuevas posibilidades para la gestión de la riqueza. Siguiendo la lógica del teorema de regresión de Mises, la legitimidad monetaria de bitcoin se ha construido y expandido en una secuencia clara: de su valor subjetivo inicial, se ha consolidado como una sólida reserva de valor, para alcanzar, finalmente, la progresiva aceptación como medio de intercambio.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.