-

La política monetaria de Bitcoin no se ajusta por decretos de ningún Estado.

-

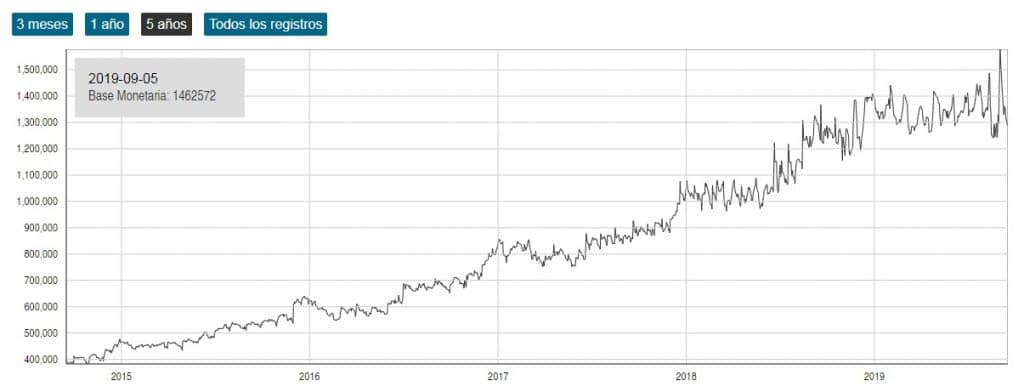

Argentina ha intentado frenar la crisis económica inyectando más dinero en la economía.

La idea de que un incremento en la base monetaria en Argentina implica por sí mismo una reducción de la inflación parece errado, porque quienes ajustan la emisión de dinero argumentan -o presumen- que su distribución es equitativa entre los ciudadanos y los bancos comerciales, incluyendo al Banco Central. Este es uno de los motivos por el cual quienes pensaron la política monetaria de Bitcoin eligieron un modelo que no dependiera de las decisiones individuales.

La estrategia parece simple: como consecuencia de las dificultades para financiar las Letras del Tesoro y la significativa devaluación del peso, las autoridades deciden cada cierto tiempo inyectar más dinero en el sistema privado y público para que la ajustada liquidez no cree un cuello de botella que impida el pago de compromisos comerciales. ¿Una política monetaria basada en los preceptos de Bitcoin podría defraudar a los actores de la economía solo con base en que cada vez hay más o menos liquidez? ¿Los problemas de liquidez no habían sido programados precisamente por quienes obtienen ganancias de los préstamos o de la devaluación, es decir, quienes tienen ventajas en las negociaciones de activos a tasas preferenciales o quienes no se ven afectados por los controles cambiarios?

En teoría, la medida permite incrementar la cantidad de billetes y monedas circulantes, tomando en cuenta las reservas de los bancos comerciales y del Banco Central. Pero en la práctica, las metas son difíciles de cumplir, debido a que cada ajuste trimestral se establece con base en una expectativa sobre cómo esperan ellos que se comporte la economía en un periodo de 90 días.

El factor más debatido en este punto es la necesidad que tiene el gobierno de no transgredir el acuerdo que tiene Argentina con el Fondo Monetario Internacional, que solo aceptaría el incremento de 2,5% de la base monetaria si no interfiere con el programa de crédito del organismo internacional. A propósito, Christine Lagarde, exdirectora del FMI, afirmó que sin la intervención del organismo «la crisis de la Argentina sería mucho peor». Evidentemente este juicio está construido alrededor de la idea de que son los bancos los que sostienen las economías globales. Y si caen los bancos caemos todos. Esto es, cuando menos, irónico.

En concreto, tengo la impresión de que tanto el uso de los créditos desmedidos que impone el FMI para «salvar las economías» de los países de medianos o pocos recursos, y los controles cambiarios y la política monetaria contractiva del Banco Central, no son sino un paño de agua tibia para un problema que está precisamente en un modelo constituido para privatizar las ganancias y socializar las pérdidas.

El suministro de dinero sin límites

En general, las monedas de países como Estados Unidos, Venezuela, Zimbabue tuvieron un suministro suficiente al momento de sus respectivos lanzamientos en los mercados. Pero las políticas de emisión sin medida precipitaron el valor de cada una, entre otras razones porque quienes deciden o regulan ni siquiera contemplan la posibilidad de que la distribución de valor ha estado errada desde el comienzo y no admiten que el objetivo de la emisión es financiar un gasto sin escrúpulos de los gobiernos.

Así se ha crecido la base monetaria en Argentina en los últimos cuatro años, con la emisión de más dinero respaldado en deuda o en expectativas irrealizables.

Dado que la inflación monetaria, en el contexto de mercados especulativos, suele ser una serpiente de ocho cabezas, los gobiernos han incrementado el suministro de liquidez, con el objetivo de culpar posteriormente de las crisis a los especuladores y al mercado. Pero lo cierto es que el gasto público, por ejemplo, podría financiarse en muchos países con base en los impuestos o la autogestión de recursos. Si los gobiernos se vieran obligados a usar bitcoin, no podrían devaluar la moneda con el argumento de que hace falta más liquidez.

Lo que ha ocurrido en Argentina es la fórmula perfecta para erosionar aún más la economía, porque el gasto se financia a través de dos frentes: los préstamos del FMI para los bancos y la emisión de más dinero. Evidentemente los impuestos no son muy populares y la autogestión de recursos necesita regulaciones y una cultura que no está presente en nuestras sociedades por ahora. Lo que ha ocurrido, como consecuencia, es que se ha creado una cultura de personas que creen en un modelo alternativo, sustentado precisamente en Bitcoin, que es una criptomoneda ideal para evadir la inflación y los controles de los gobiernos.

La política monetaria de Bitcoin

El valor de bitcoin está en la capacidad que tiene de enfrentar el status quo de las políticas monetarias que los gobiernos imponen a los ciudadanos como forma de control. Como sugiere Camilo Jorajuría, «en comparación con Bitcoin, los Estados son entidades arcaicas», por lo tanto, medir los dos sistemas parecería un exabrupto.

El cambio de paradigma tiene que atravesar esta dicotomía del valor del dinero introducida por una nueva generación de plataformas y métodos para intercambiar dinero.

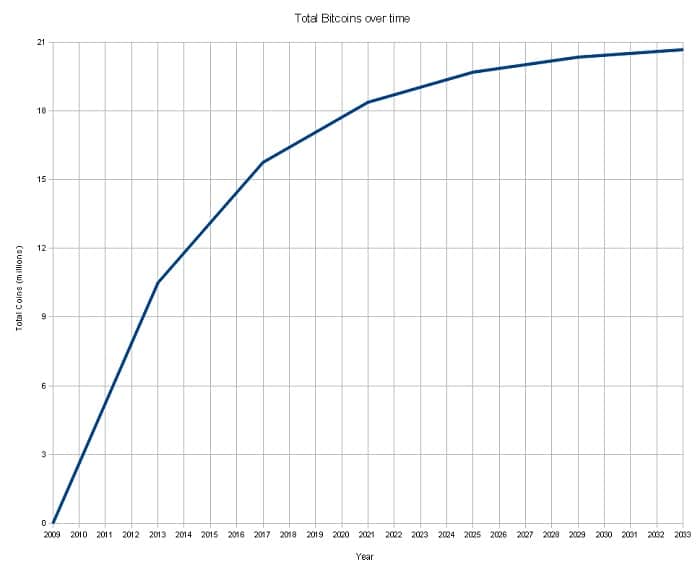

Bitcoin no altera su política monetaria por decisiones personales o de gobiernos de ningún tipo. La base de los cambios en el código de Bitcoin está en las discusiones de la comunidad y los desarrolladores. Y aún así hay límites definidos para regular la cantidad de criptomonedas que entran en circulación al mercado. La medida está en la capacidad de cómputo que tiene la red en un momento determinado, debido a que la dificultad de la Prueba de Trabajo se ajusta automáticamente de acuerdo con la cantidad de participantes que aportan sus herramientas para procesar transacciones e impedir que un atacante modifique la historia de dichas transacciones.

Un rasgo distintitivo de Bitcoin es que cualquier participante de la red de mineros tiene la posibilidad de obtener criptomonedas emitidas como recompensa por su disposición a contribuir con la seguridad de la historia de las transacciones. No hay un único ente que decida sobre la emisión de las criptomonedas porque la política monetaria está programada y, como ya saben, solo es posible emitir 21 millones de unidades a lo largo de un tiempo preestablecido. Satoshi Nakamoto comentó en un correo del 8 de noviembre de 2008 cómo entendía esta propuesta, incluso cuando la tasa de inflación de bitcoin era de 35% según un usuario identificado como Ray Dillinger, quien argumentaba que esa cifra no se modificaría dadas las condiciones de la red: la cantidad de mineros en ese momento y la inexistente demanda.

A medida que los ordenadores se vuelven más rápidos y aumenta la potencia total para generar bitcoins, la dificultad aumenta proporcionalmente para mantener constante la nueva producción total. Por lo tanto, se sabe de antemano cuántos nuevos bitcoins se crearán cada año en el futuro.

El hecho de que se produzcan nuevas monedas significa que la oferta monetaria aumenta en una cantidad planificada, pero esto no da necesariamente como resultado la inflación. Si el suministro de dinero se incrementa a la misma velocidad que aumenta el número de personas que lo usan, los precios se mantienen estables. Si no aumenta tan rápido como la demanda, habrá deflación y los primeros propietarios de dinero verán que su valor aumenta.

Satoshi Nakamoto.

La frecuencia con la que bitcoin entra en circulación en el mercado depende todavía de numerosos factores. Por ejemplo, la necesidad que tenga cada minero de intercambiar valor o la posibilidad a largo plazo de que algunos comerciantes acumulen más criptomonedas que otros. Pero es virtualmente imposible que la tasa se incremente, ni siquiera por accidente, como pudo haber ocurrido hace poco -si el protocolo lo hubiese permitido por un defecto en la programación- cuando los nodos de Bitcoin evitaron que alguien inflara el mercado con 1.265 BTC.

El modelo de emisión contempla que los bitcoins distribuidos se utilicen como se utiliza el dinero en cada una de las actividades humanas que requieren intercambio de valor. Pero con el atenuante de que nadie, al menos que haya consenso, pueda modificar la frecuencia en la que crece la base monetaria. Razón por la cual, desarrolladores como Luke Dashjr insisten en que hay que crear mecanismos para evitar la centralización de la minería, aunque sabe que no es algo que podrá «resolverse de la noche a la mañana».

Una política de escasez parece haber aportado valor a un activo cuya demanda crece con el tiempo. El resto, ya obedece a la oferta y la demanda. Algunas direcciones de bitcoin poseen más o menos bitcoins. Y en la medida que hay más usuarios y se diversifica el mercado, la competencia entre servicios que usan bitcoin podría ser el preámbulo a la competencia entre las monedas que emiten los gobiernos y la emisión distribuida de bitcoin.

Salvo que en esa carrera las monedas fiduciarias, como el peso argentino, parecen estar perdiendo, porque aunque hay más demanda de bitcoin porque es útil y tiene cada vez más valor, la demanda de pesos ha sido impuesta y cada vez más personas consideran que la pérdida de valor no justifica su uso.

Descargo de responsabilidad: los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.