-

Strategy es un comprador frecuente de bitcoin y ya acumula más de medio millón de BTC.

-

Esta situación es positiva para el precio de BTC, pero también tiene riesgos.

Bitcoin (BTC) está mostrando un comportamiento «deflacionario». Sí, entre comillas. No porque se haya modificado su política monetaria —que sigue siendo la misma desde su creación—, sino porque cada vez hay menos BTC disponibles para circular. Y esa escasez no se debe a que se emitan menos monedas, sino a que una parte creciente del suministro está siendo absorbida por instituciones que no tienen planes de vender (o, al menos, eso dicen y demuestran hasta ahora).

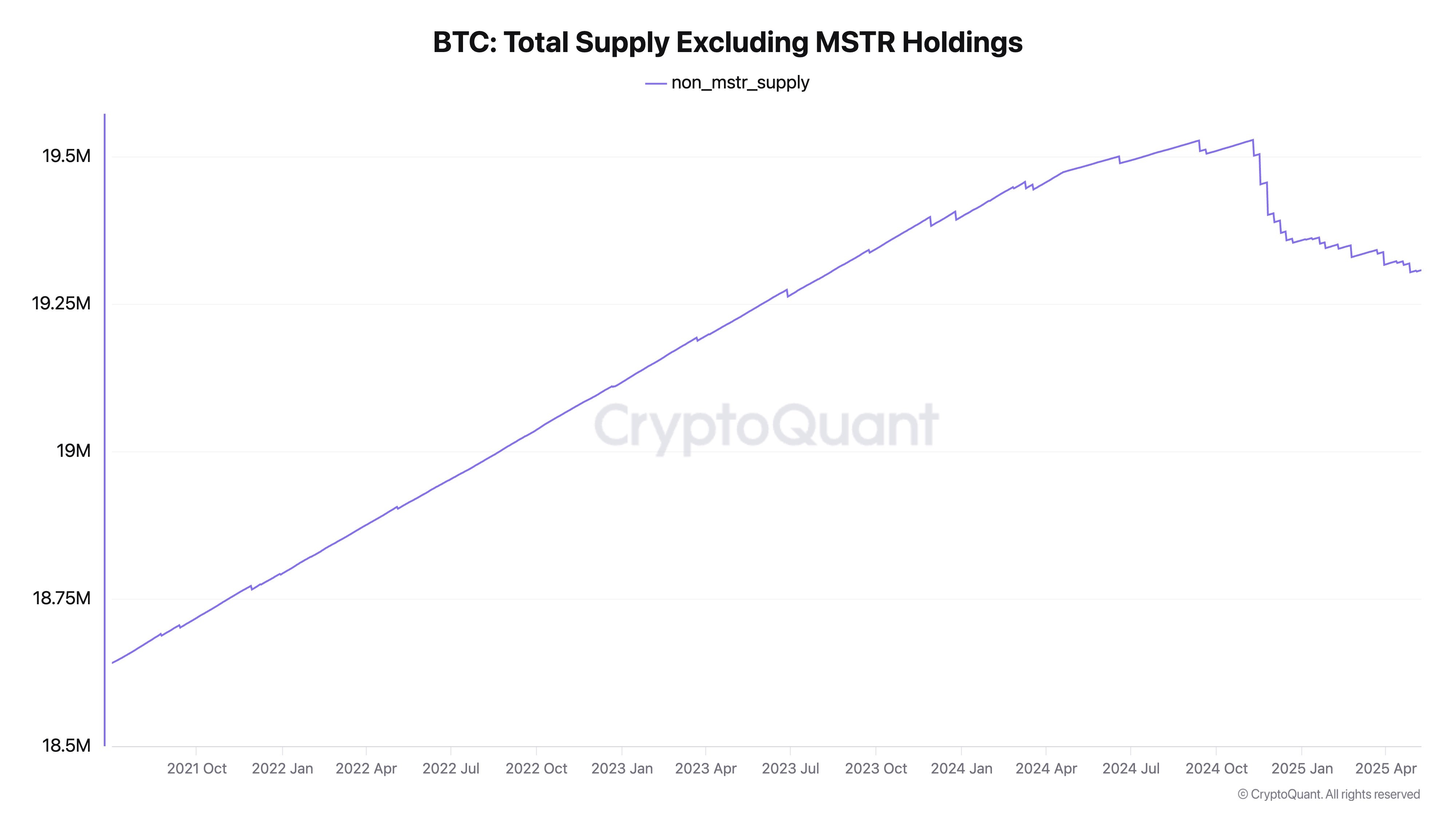

En los últimos meses, se consolidó un nuevo fenómeno: el suministro de BTC disponible fuera de MicroStrategy (actualmente renombrada Strategy) ha comenzado a disminuir.

Así lo demuestra el siguiente gráfico, provisto por la firma de análisis CryptoQuant, en el que se observa una caída sostenida en la oferta total de BTC excluyendo las tenencias de Strategy. Esto significa, en términos prácticos, que el mercado operativo de BTC —es decir, lo que queda disponible para comprarse o usarse— es cada vez más pequeño.

La causa principal es la acumulación agresiva por parte de Strategy. La empresa liderada por Michael Saylor ya posee más de 555.000 bitcoin. Y lo más importante: esos bitcoin son reservas a largo plazo.

Una deflación funcional

Desde lo técnico, la política monetaria de bitcoin sigue siendo la misma: emisión limitada, halving cada cuatro años, y una oferta total máxima de 21 millones. Eso no ha cambiado. Bitcoin, estrictamente hablando, sigue siendo antiinflacionario (que no es lo mismo que deflacionario). Lo que sí ha cambiado es la estructura de la demanda y el perfil de los hodlers.

Strategy está comprando BTC más rápido de lo que se mina. Después del halving de abril de 2024, la emisión diaria ronda los 450 BTC. Si una empresa adquiere una media superior a esa cifra, está absorbiendo más del 100% de la nueva oferta. Sumado a otros tenedores institucionales con vocación de “hodl perpetuo”, el resultado es claro: lo que queda para el resto del mercado es cada vez menos.

Por eso, aunque bitcoin no sea deflacionario en el sentido clásico —es decir, no hay una reducción del circulante total—, su funcionamiento actual se asemeja al de un activo deflacionario. La caída en la oferta disponible genera una escasez percibida que puede tener efectos similares a una contracción monetaria: presión alcista sobre el precio y una competencia creciente por las unidades que aún están en circulación.

El CEO de CryptoQuant, Ki Young Ju, aportó una lectura contundente: “Bitcoin es deflacionario”, escribió en su cuenta de X. Según su estimación, solo los holdings de Strategy implican una “tasa de deflación” del 2,23% anual, considerando que esos bitcoin son ilíquidos y no suponiendo que no volverán al mercado. “Seguramente sea más alta si sumamos a otros holders institucionales estables”, añadió.

El gráfico que acompaña su afirmación (el mismo que se publica como imagen interna más arriba en este texto) lo deja claro: desde mediados de 2023, el suministro de BTC fuera de Strategy no solo se estanca, sino que empieza a disminuir. Una tendencia que se profundiza en 2024.

A medida que más BTC son retirados de circulación por actores con visión de largo plazo, el mercado operativo se vuelve más estrecho. Eso implica que incluso pequeños movimientos de demanda pueden generar reacciones de precio amplificadas.

Y hay algo más: el perfil de los tenedores de bitcoin está cambiando. Ya no se trata solo de inversionistas individuales o tecnólogos visionarios. Ahora entran fondos, empresas, bancos e incluso gobiernos. Todos con estructuras institucionales que favorecen el almacenamiento, no la rotación. El resultado es que hay cada vez más BTC «inmovilizados».

CriptoNoticias reportó que, tan solo en abril, al menos 10 empresas de cotización pública y privada añadieron más bitcoin a sus tesorerías.

Hacia una nueva métrica: oferta líquida vs. total

Lo que hoy estamos viendo podría llevar a una redefinición en la forma de analizar bitcoin. Hasta ahora, el foco estuvo puesto en la emisión total o en la tasa de inflación anual. Pero tal vez sea hora de priorizar un indicador más revelador: la oferta líquida.

No todos los BTC que existen están realmente disponibles. Hay entre 3 y 4 millones de bitcoins perdidos. A eso se suman los BTC atribuidos a Satoshi Nakamoto (que presuntamente no se moverán nunca), y ahora también los que son propiedad de empresas como Strategy. Todo eso deja una fracción operativa cada vez más reducida.

En ese contexto, las métricas tradicionales podrían quedar obsoletas. Lo que importa no es solo cuántos bitcoins existen, sino cuántos están en el mercado.

La acumulación de Strategy y otros actores institucionales está reforzando la tesis de bitcoin como oro digital. Ya no solo por su escasez estructural y su resistencia a la inflación, sino por su creciente iliquidez. Así como una buena parte del oro mundial está guardado en bóvedas que no lo volverán a ver circular, también los BTC están encontrando “hogares permanentes”.

Es posible que el futuro de bitcoin sea este: una reserva de valor cada vez más difícil de adquirir, acumulada por quienes llegaron antes o comprendieron primero. Y eso, aunque no esté escrito en el código, lo vuelve deflacionario en los hechos.

¿Y cuál sería el problema con esto?

El fenómeno de la «deflación funcional» de bitcoin plantea un escenario de claros beneficios, pero también de riesgos latentes que no deben ser subestimados.

Del lado de los beneficios, el más evidente es el ya explicado impacto sobre el precio. Si la oferta se reduce —no por una alteración del código de bitcoin, sino por una iliquidez creciente en el mercado—, entonces cada unidad disponible se vuelve más valiosa en términos relativos. En una economía de libre mercado, cuando un bien escaso es altamente demandado, su precio tiende a subir.

Sin embargo, el principal riesgo es que esta escasez no es irreversible. Los bitcoin acumulados por Strategy, por ejemplo, no están fuera del sistema. No están quemados ni congelados por medios técnicos. Están ilíquidos, pero disponibles. Y aunque Michael Saylor y su empresa han declarado una intención de mantener esas reservas por tiempo indefinido, esa promesa no es un compromiso legal ni una garantía. Es una estrategia de inversión, sujeta a cambios si el contexto lo amerita.

En caso de que Strategy, u otra gran entidad con una posición importante en BTC, decidiera liquidar aunque sea una pequeña fracción de sus tenencias, el efecto psicológico sobre el mercado podría ser devastador.

Bitcoin, así como sube en parte gracias a la percepción de que estos gigantes no venden, podría enfrentar una reacción en cadena en sentido contrario. La mera noticia de una venta institucional relevante podría activar ventas de pánico en otros participantes del mercado, especialmente entre los minoristas más especulativos.

Este riesgo se amplifica por la estructura actual del mercado: un mercado más delgado, con menor liquidez, es también un mercado más volátil. En otras palabras, lo mismo que potencia los movimientos alcistas —una oferta reducida— también puede hacer más violentos los movimientos bajistas si cambia el flujo de órdenes.

Por eso, aunque la actual escasez de BTC líquidos tiene efectos positivos sobre el precio, también es una espada de doble filo. La tesis de la «deflación funcional» depende, en última instancia, de un consenso implícito: el de no vender. Y los consensos implícitos, en los mercados financieros, suelen durar… hasta que dejan de hacerlo.