-

Para Galaxy, preocupa la toma de deuda para comprar activos volátiles como bitcoin y criptomonedas.

-

El riesgo se incrementa con las nuevas tesorerías de altcoins.

El mercado de los activos digitales es testigo de una “saylorización” de las tesorerías empresariales.

Este término hace referencia a la tendencia que están adoptando de numerosas compañías a seguir el modelo de Michael Saylor, CEO de Strategy (antes MicroStrategy) y reconocido maximalista bitcoiner. Él fue quien impulsó una estrategia de acumulación agresiva de bitcoin (BTC) como activo de reserva, financiada mediante la emisión de bonos convertibles, lo que le permitió ampliar sus tenencias sin depender de los ingresos operativos de la empresa.

Desde 2020 hasta hoy, Saylor ha llevado adelante un proceso de compras continuas de BTC y, en la actualidad, Strategy es la que más bitcoin posee en tesorería entre las que cotizan en bolsa con 580.955 BTC.

Lo que comenzó hace unos años como una jugada audaz o riesgosa, hoy es una de las tendencias que marca el pulso del mercado. Sin embargo, la estrategia ha evolucionado: las empresas están ampliando su enfoque más allá de BTC.

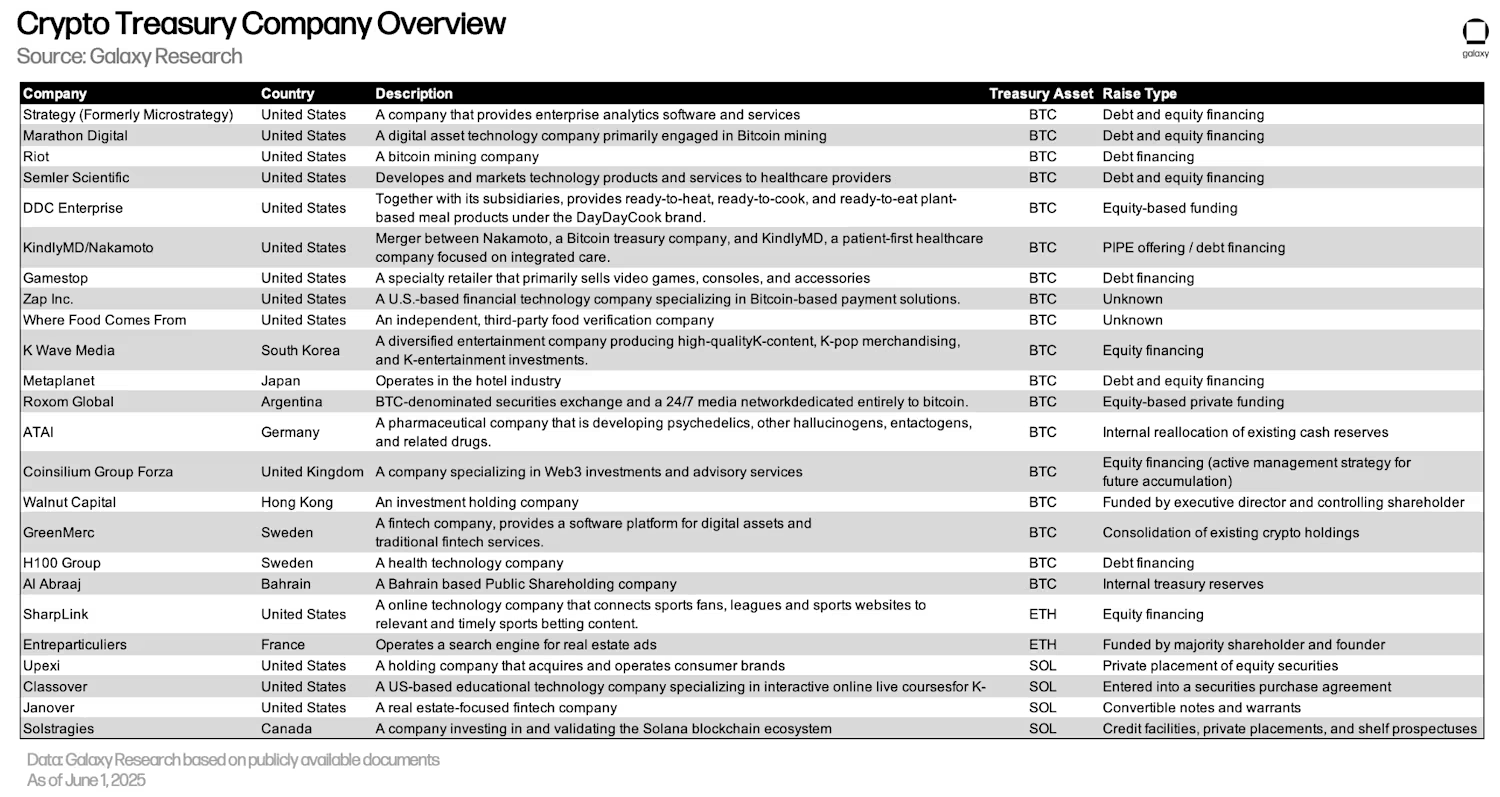

Como ha reportado CriptoNoticias, las empresas VivoPower y Webus anunciaron su intención de establecer tesorerías en XRP por 100 y 300 millones de dólares, respectivamente. A su vez, SharpLink comunicó la creación de una tesorería en ether (ETH), la criptomoneda nativa de Ethereum. Otras compañías, como Development Corp (antes Janover), Classover Holdings, Sol Strategies y Upexi, optaron por reemplazar BTC en sus reservas por solana (SOL).

En su más reciente informe, Galaxy Research puso el foco en 28 empresas que cotizan en bolsa y que mantienen tesorerías de BTC y criptomonedas. De acuerdo con el listado, 20 reservas están centradas en BTC, cuatro en SOL, dos en ETH y dos en XRP.

Los analistas de Galaxy llaman a este fenómeno “La tendencia del Tesoro” y señalan: “Es de esperar que la estrategia de tesorería con activos digitales continúe dado el impulso de las empresas existentes y el apetito aparentemente fuerte del mercado por financiarlas con sumas importantes y en múltiples activos”. Pero, para contrarrestar tanto optimismo, también añaden:

“El escepticismo continúa creciendo a medida que más empresas de tesorería de criptomonedas entran en funcionamiento. La principal preocupación reside en una fuente de financiación que impulsa parte de las compras: la deuda”.

Galaxy Research, empresa de inversiones.

El riesgo

Los especialistas advierten que el principal riesgo de algunas empresas es que financian la compra de activos con deuda, especialmente a través de bonos convertibles de cupón cero. Estos instrumentos financieros pueden convertirse en acciones si el precio de la acción supera el precio de conversión al vencimiento. Caso contrario, la empresa debe pagar el capital en efectivo, lo que puede ser problemático si no tiene liquidez.

Ante este escenario, las empresas de tesorería cuentan con cuatro opciones para evitar mayores problemas.

La primera es vender sus reservas de BTC y criptomonedas para conseguir el dinero necesario para afrontar sus obligaciones. El problema es que estos movimientos pueden generar una presión bajista en el precio del activo en cuestión. Esto no solo impacta a la empresa que decide vender, sino que puede generar un efecto dominó al perjudicar a otras compañías que también poseen ese mismo activo en su tesorería, afectando negativamente la tendencia creciente de acumular BTC y otras criptomonedas como reserva de valor.

La segunda respuesta es que estas empresas refinancien su deuda. Se trata de una estrategia común en el mundo de las finanzas, aunque depende de las condiciones del mercado. Esto es porque, si las condiciones son adversas, o si la confianza en la empresa desaparece, podría ser difícil conseguir nuevos fondos, o bien se obtendrían a tasas de interés más altas, aumentando el costo del endeudamiento y el riesgo financiero a futuro.

El tercer camino es emitir nuevas acciones para recaudar fondos y así pagar sus obligaciones. Esto se conoce como financiamiento vía capital. Aunque no genera deuda ni intereses a pagar, tiene un costo porque diluye la participación de los accionistas actuales, ya que se incrementa la cantidad de acciones en circulación.

Y aquí ocurre lo mismo, su viabilidad también depende de la confianza del mercado y del apetito de los inversionistas por comprar nuevas acciones.

La cuarta respuesta es entrar en mora si el valor de sus reservas no cubre la deuda, es decir, no pueden cumplir con sus obligaciones de pago. En este caso, la empresa se vería forzada a entrar en default.

Esto podría ocurrir si el valor de los activos digitales en su balance ha caído considerablemente y no alcanza para cubrir el pasivo total. Además de la pérdida de confianza, está el riesgo de que los acreedores inicien acciones legales para recuperar parte de sus tenencias.

Tras exponer estas cuatro alternativas, los especialistas agregan: “El camino que tome cada empresa en el peor de los casos dependerá de circunstancias específicas y de las condiciones del mercado en el momento del vencimiento; por ejemplo, las empresas de tesorería sólo pueden refinanciarse cuando las condiciones del mercado lo permitan”.

Sin embargo, para Galaxy, actualmente no hay una “amenaza inminente”. Argumentan: “La preocupación por las estrategias de deuda de las empresas de tesorería de criptomonedas es razonable, dado el historial de apalancamiento de la industria, pero por el momento, no observamos un riesgo significativo derivado de este enfoque”.

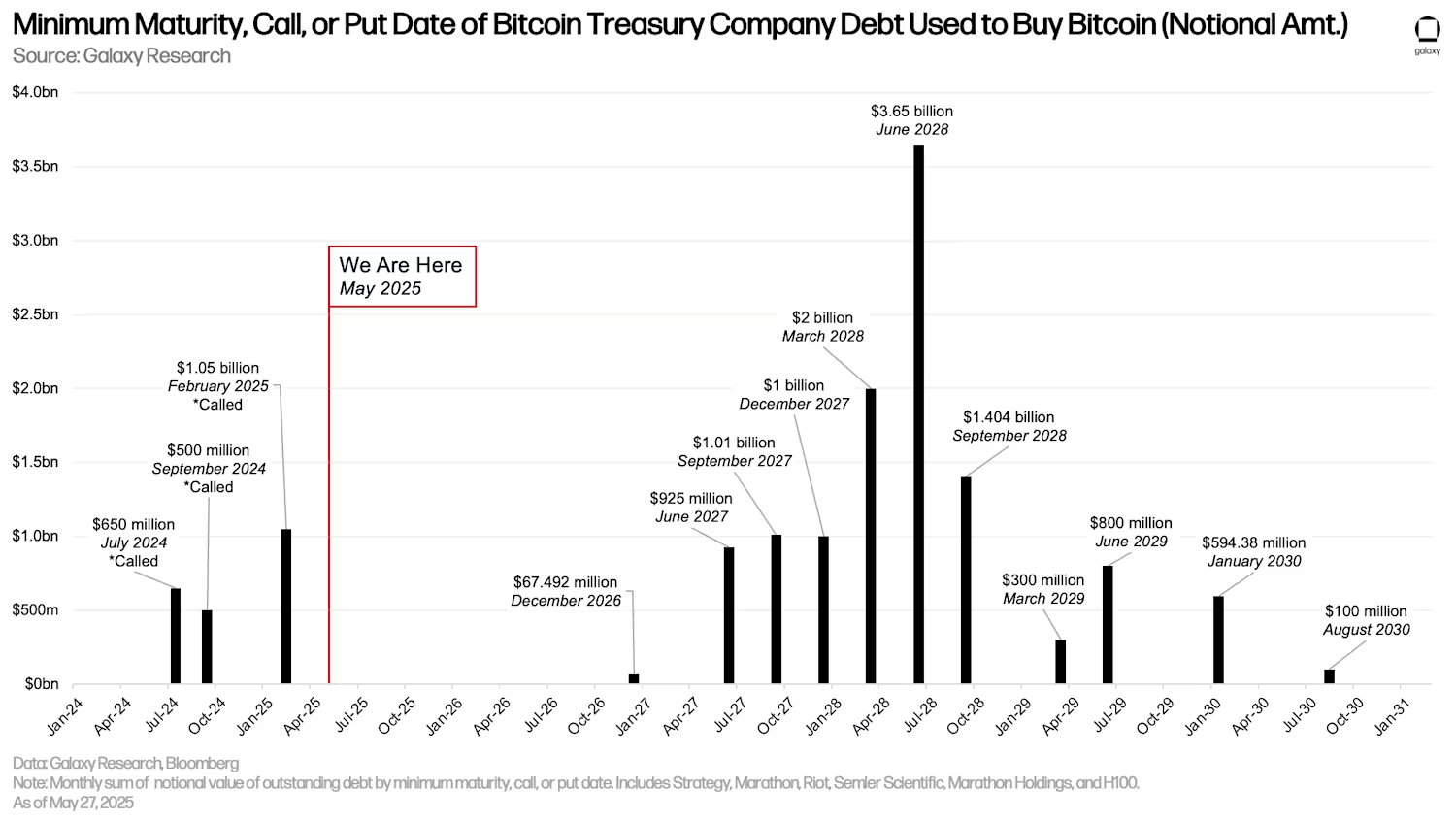

A continuación, se observa la cantidad de deuda de empresas con una fecha de vencimiento mínima, utilizada para comprar BTC, desde 2024 hasta 2030. La línea roja indica la fecha actual, mayo de 2025, donde se encuentra el valor de 1.050 millones de dólares. Los picos en el gráfico representan momentos en los que se utilizaron grandes cantidades de deuda para comprar BTC, como 3.650 millones de dólares en junio de 2028 y 2.000 millones de dólares en marzo de 2029. Las fechas marcadas como “Called” indican la fecha en que se ejecutaron opciones de llamada. Esto sugiere un aumento en el uso de deuda corporativa para inversiones en BTC, con una tendencia significativa hacia el futuro.

Ahora bien, otro riesgo que aparece en el horizonte es que, a medida que la deuda vence y más empresas adoptan la estrategia, posiblemente lo hagan con enfoques más arriesgados o emitiendo más deuda con vencimientos más ajustados. “Incluso en el peor de los casos, estas empresas contarán con diversas opciones de financiación tradicionales para encontrar una salida que podría no resultar en la venta de activos de tesorería”, indica Galaxy.

La deuda y el riesgo de las altcoins

Aunque el informe no lo menciona, en esta estrategia aparece otro riesgo: conformar una reserva estratégica de altcoins en lugar de BTC.

Los activos digitales son considerados activos de riesgo y tienden a perder atractivo cuando el contexto macroeconómico no acompaña. Cada vez que esto ocurre, los especuladores financieros optan por colocar sus tenencias en activos más seguros como los bonos del Tesoro.

Sin embargo, BTC ha demostrado una notable capacidad de recuperación frente a estas tensiones. A diferencia de las criptomonedas, la moneda creada por Satoshi Nakamoto se destaca por su escasez digital absoluta, su descentralización, y un consenso global que le otorga legitimidad.

Asimismo, hay que resaltar su condición de ser el primer activo digital verdaderamente escaso, lo que le permitió consolidar una base sólida de usuarios, una fuerte reputación y una posición dominante como referencia dentro del ecosistema. Estas cualidades lo posicionan como una reserva de valor única y confiable a largo plazo.

Por último, no hay que omitir que las criptomonedas dependen de equipos o empresas que las gestionan, lo que implica un riesgo adicional en cuanto a toma de decisiones centralizadas o problemas de gobernanza. La red Bitcoin, en tanto, es abierta, sin dueños y resistente a la censura, lo que refuerza su credibilidad y valor en el tiempo.