-

La falta de staking perjudica a estos instrumentos financieros.

-

Es difícil explicarle a inversores tradicionales en qué se diferencia Ethereum de bitcoin.

Los fondos cotizados en bolsa (ETF) de ether (ETH), la moneda nativa de Ethereum, debutaron en el mercado en julio de 2024, rodeados de una gran expectativa por parte de su comunidad.

Sin embargo, nueve meses después, estos instrumentos financieros no han alcanzado el éxito anticipado y, en consecuencia, su impacto sobre la cotización de ETH ha sido prácticamente nulo o negativo.

Como ha explicado CriptoNoticias, por su funcionamiento, el desempeño de los ETF tiene un impacto directo en la cotización del activo subyacente.

Esto ocurre porque las empresas que gestionan los ETF necesitan tener la moneda nativa de Ethereum en sus tesorerías para mantener el respaldo adecuado de sus respectivos fondos.

Si hay una gran demanda de ETF, las empresas emisoras deben salir al mercado a comprar ether, lo que empuja su precio al alza por simple ley de oferta y demanda. En cambio, si la demanda cae, podrían verse obligadas a vender el excedente, ejerciendo presión bajista sobre la cotización.

Desde su salida al mercado, los instrumentos financieros basados en ETH acumulan entradas de dinero por más de 2.480 millones de dólares.

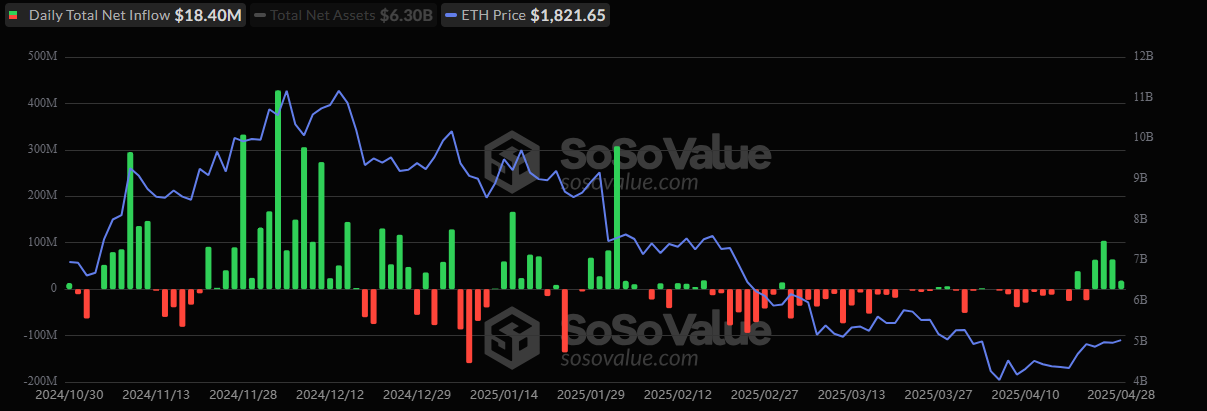

En la siguiente imagen se puede observar cómo fue cayendo la cotización de ETH (línea azul) desde su debut en el mercado. Por aquel entonces, la cotización era de 2.500 dólares. Al momento de la cotización de esta nota, el precio de la segunda criptomoneda más valiosa del mercado es de 1.760 dólares.

En este escenario, cabe preguntarse por qué están fracasando los ETF de la moneda nativa de Ethereum.

Los analistas del sitio The Token Dispatch opinan que estos instrumentos financieros tienen tres obstáculos que dificultan su buen desempeño.

El primero de ellos es el alto costo de algunos ETF, como el de Grayscale Ethereum Trust (ETHE), cuya comisión anual del 2,5 % resulta poco competitiva frente a alternativas mucho más baratas, como las de BlackRock (0,5%).

Con el tiempo, esta diferencia impacta directamente en el rendimiento, especialmente para quienes invierten a largo plazo.

El segundo obstáculo es el tema de la compleja narrativa de Ethereum. Al respecto, los especialistas explican:

«Si bien bitcoin (BTC) se benefició de un posicionamiento claro como ‘oro digital’, la propuesta de valor de Ethereum abarca ser una plataforma de contratos inteligentes, una capa de liquidación para DeFi, una columna vertebral del mercado de NFT y, potencialmente, un activo generador de rendimiento mediante staking, una característica no disponible en los ETF de ETH actuales».

Analistas del sitio The Token Dispatch.

Dicho en términos más simples, la adopción se ve afectada cuando los asesores financieros no pueden explicar fácilmente una tesis de inversión a los clientes en una o dos frases. Esta complejidad crea un desafío de marketing que juega en contra de activos como ether, mientras que la simplicidad de bitcoin “ganó esa batalla con creces”.

Es decir, la diversidad de funciones termina diluyendo su narrativa. Ethereum puede ser muchas cosas a la vez pero no logra tener una sola cosa que los inversionistas puedan identificar rápidamente como su principal propuesta de valor.

Por su parte, la moneda creada por Satoshi Nakamoto es considerada por muchos inversionistas como “oro digital” por sus similitudes con el metal precioso.

Es que BTC tiene un suministro limitado en 21 millones de unidades, cuya emisión se reduce en un evento conocido como halving. Además, el activo digital es descentralizado y resistente a la censura de bancos y gobiernos. A diferencia del dinero fíat, no se devalúa por la emisión monetaria ni por las políticas que impulsan los bancos centrales.

El tercer obstáculo es que los ETF de ether aún no incorporan la función de staking, un mecanismo que permite depositar ETH en contratos inteligentes a cambio de recompensas.

“Al impedir que los ETF de ETH incorporen el staking, los responsables regulatorios eliminaron una característica diferenciadora”, explican los analistas.

Actualmente, empresas como Grayscale, 21Shares y Fidelity presentaron ante la Comisión de Bolsa y Valores de Estados Unidos (SEC) las solicitudes correspondientes para incorporar esta funcionalidad a sus instrumentos financieros. Por ahora, no han tenido respuesta alguna.

Después de analizar estos tres obstáculos, la conclusión es que los ETF de ETH están fracasando por el hecho de ser “malos sustitutos” del ether nativo. “Al comparar la comisión del 2,5% de ETHE y la rentabilidad cero del staking con la simple tenencia de ETH, la decisión se vuelve matemáticamente obvia”, agregan. Además, remarcan:

“En lugar de servir como advertencia, los ETF de ether podrían, irónicamente, convertirse en el pionero sacrificial que abra el camino a una segunda ola más exitosa. Los fracasos de los ETF de ETH actuales no demostrarán que los ETF de criptomonedas no funcionan; serán, en cambio, la retroalimentación esencial del mercado que hará que la próxima generación funcione mejor”.

Analistas del sitio The Token Dispatch.