-

La deuda pública global cerró 2025 en 111 billones de dólares, el 94% del PIB mundial, según el FMI.

-

El gasto de las grandes tecnológicas en IA llegaría al 3% del PIB estadounidense en 2026.

Bancos centrales, mesas de inversión y organismos multilaterales coinciden en un diagnóstico: la inflación no cede y hay más presión en camino.

El Banco de Pagos Internacionales (BIS), Citadel Securities y varios funcionarios de la Reserva Federal (FED) de Estados Unidos apuntan al mismo pronóstico, aunque cada uno señala a un responsable distinto.

Primero fueron los aranceles a las importaciones. Luego fue el petróleo. Ahora, es la inteligencia artificial (IA). El acierto es notable: la inflación sube y seguirá subiendo. Pero la explicación es incompleta.

Va cambiando el culpable de turno

La lista de sospechosos cambia según el mes. En junio de 2026 los analistas atribuían el incremento de la inflación general en EE. UU. por encima del 4% a un repunte del petróleo derivado de la guerra en Irán, con la IA como factor secundario.

Pero, llegando a julio, con el estrecho de Ormuz en vías de reabrirse y el crudo en caída, se plantea que la IA ocupará el lugar del petróleo como principal amenaza de precios.

El patrón se repite. Cuando un factor se desinfla, otro toma la posta y hereda el título de «principal impulsor».

La inflación, sin embargo, no baja. Ese es el punto que la rotación de culpables tiende a dejar en segundo plano: si cada trimestre hay un responsable nuevo y el resultado es siempre el mismo, quizás el problema no esté solo en los responsables señalados.

Qué muestran los datos de la IA

El componente tecnológico del fenómeno es real y está bien documentado. Citadel Securities calculó que el precio de los chips de memoria se disparó un 660% desde enero de 2025 debido a la demanda por parte de empresas de IA, un salto comparable al de los cuellos de botella pospandémicos.

Los efectos se filtran a toda la economía. Por ejemplo, la memoria representa entre el 30% y el 40% del costo de ensamblaje de un teléfono inteligente, según fuentes del sector citadas por Citadel.

Apple ya anunció que subirá los precios de iPads y MacBooks por el encarecimiento de la memoria y el almacenamiento.

En Baltimore, Chris Barber, dueño de la firma de soporte técnico Cheaper Than a Geek, resumió a Bloomberg el desconcierto del comercio minorista: chips de RAM que costaban 100 dólares hace seis meses ahora rondan los 300.

La escala de la inversión explica la presión. TD Cowen proyecta que las grandes tecnológicas gastarán 745.000 millones de dólares este año en infraestructura de IA, un desembolso que treparía hasta cerca del 3% del PIB estadounidense en 2026.

El eslabón que casi nadie subraya

Nadie discute que esa demanda tensa la oferta de chips, energía y trabajadores de la construcción. El punto ciego aparece cuando se retoma la idea de que siempre parece haber un factor nuevo para explicar el porqué de la inflación. Las propias fuentes hasta aquí mencionadas ofrecen la respuesta, aunque relegada al margen.

Citadel lo menciona casi al pasar: la inflación avanza mientras «un ciclo generacional de inversión de capital se encuentra con unas condiciones financieras favorables y un estímulo fiscal procíclico».

Es decir, la demanda por chips choca contra una oferta rígida en un contexto de dinero abundante y gasto público expansivo.

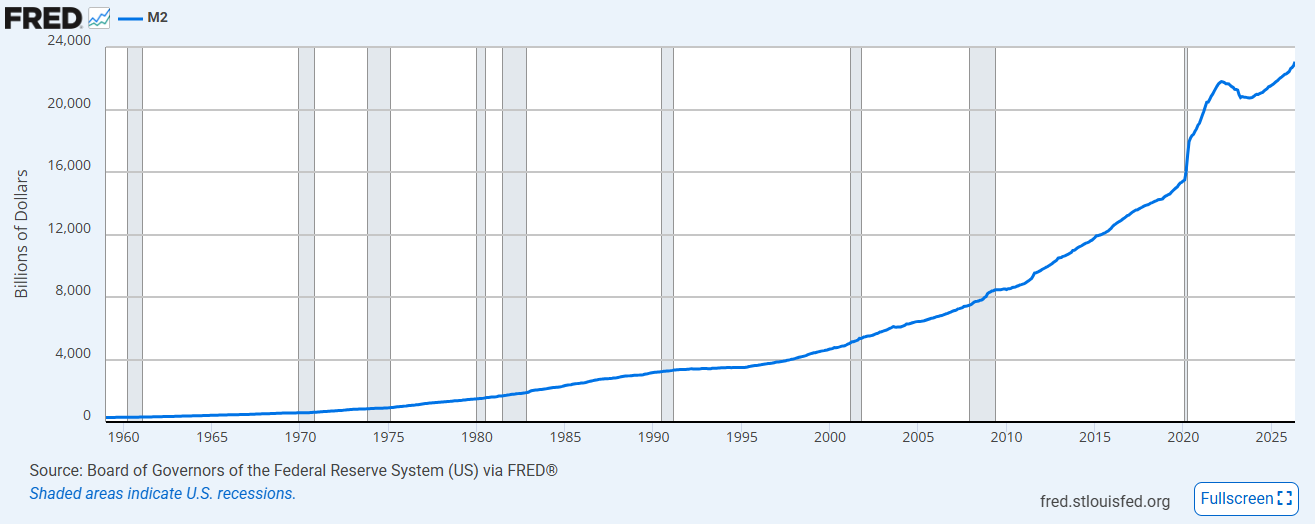

El BIS aporta la otra mitad del cuadro. En su Informe Económico Anual, el organismo presidido por Pablo Hernández de Cos advirtió que la deuda pública global cerró 2025 en 111 billones de dólares —el 94% del PIB mundial, según datos del FMI— y que esa carga, sumada a tasas más altas, deja a los gobiernos «con mucho menos margen para responder a crisis o recesiones». El BIS instó a las autoridades a «priorizar la estabilidad de precios».

El relato dominante prefiere la imagen concreta del chip escaso o el barril de petróleo caro antes que la causa difusa y estructural: un stock de dinero y deuda que crece más rápido que los bienes disponibles.

¿Y qué pasa si la oferta de dinero se incrementa aceleradamente? Simple: el valor del dinero decrece. El mercado valora lo escaso, no lo que es infinito.

No hay expectativas realistas de reducción de la inflación

La estructura narrativa no es nueva. En 2021, la culpa de la inflación recaía en las cadenas de suministro rotas por la pandemia, y el episodio se calificó por muchos economistas como «transitorio».

Aquel pronóstico falló. Hoy, buena parte del consenso repite el molde con la IA: presiones «iniciales» que la productividad futura terminará por revertir.

Greg Daco, economista jefe de EY, sostiene que las revoluciones tecnológicas primero elevan los precios por la inversión de capital y solo después, con años de rezago, impulsan la productividad.

El escepticismo tiene respaldo entre los propios reguladores. Neel Kashkari, presidente de la FED de Mineápolis, pasó de contemplar un recorte de tasas a considerar una suba, y advirtió que «ese mundo de ensueño tardará mucho más en hacerse realidad de lo que nos dicen los pronosticadores». El gobernador Michael Barr fue más lejos: no ve en el auge de la IA un motivo para bajar tasas.

Consecuencias de un dinero roto

La discusión trasciende la coyuntura. Cuando la unidad con la que se miden todos los precios (el dinero fíat) pierde valor de forma sostenida debido a su emisión ilimitada e inorgánica, cada shock de oferta (guerra, chips, aranceles o lo que sea) se amplifica y se percibe como inflación pura. Pero se omite la causa monetaria: el valor del dinero se está «derritiendo».

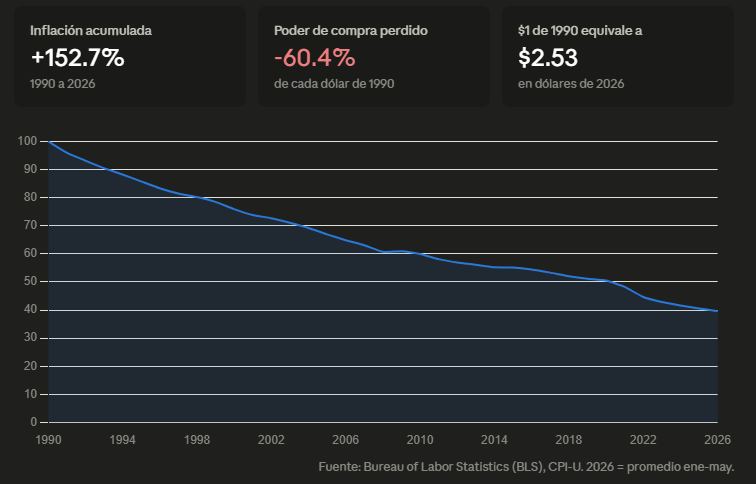

En el siguiente gráfico, por ejemplo, se puede ver cómo se ha erosionado el poder de compra de un billete de 100 dólares desde el año 1990 hasta la fecha:

Mientras tanto, la factura la pagan los hogares. Los pronósticos aciertan en el «qué»: los precios seguirán altos. El debate pendiente (o, mejor dicho, ocultado) es el «por qué».

Y ahí, la respuesta que las fuentes rozan sin subrayar es la más incómoda, y es que el problema no es solo el objeto que se encarece, sino la regla con la que se lo mide: un dinero roto.

A los gobiernos no les conviene arreglar este problema. Ellos se benefician de un dinero roto y de la emisión infinita con la que pueden financiar sus gastos. Mientras tanto, los individuos deben ingeniárselas para preservar su patrimonio de la mejor manera posible. En este contexto, alternativas como Bitcoin —con su política monetaria inamovible y su suministro máximo de 21 millones de unidades— toman especial notoriedad.