-

La empresa dirigida por Saylor se apalanca en sus propias acciones para comprar más bitcoin.

-

¿Podrá esta estrategia continuar por siempre o en algún momento deberá frenar las compras de BTC?

Una forma poco ortodoxa de comenzar un artículo sería con una encuesta. En este caso, sería de una sola pregunta: ¿Qué hace exactamente Strategy (anteriormente llamada MicroStrategy)?

Aquí viene lo interesante: seguramente la respuesta quede en un segundo plano frente a otra realidad. Su nombre se ha vuelto sinónimo de compras masivas de bitcoin (BTC), dejando de lado que, en realidad, es una empresa dedicada a brindar soluciones de software.

Y la mejor respuesta es la de Nikou Asgari, corresponsal de mercados digitales del Financial Times, quien no duda en afirmar: “A nadie le importa la parte de software del negocio. Todo esto depende de que el precio de BTC siga subiendo y subiendo, porque el valor de Strategy, y el valor de todo tipo de inversiones que ven en él, está vinculado única y exclusivamente al precio de BTC”.

Como ha reportado CriptoNoticias, la firma dirigida por Michael Saylor, un reconocido maximalista de bitcoin, basa su estrategia en pedir dinero prestado mediante bonos convertibles al 0%, con los cuales adquiere más BTC. Luego, busca impulsar el precio, emite nuevas acciones con prima para financiar más compras de bitcoin, y así repite el ciclo.

De esa forma, se ha convertido en la empresa de cotización pública que más BTC acumula en sus tesorerías. Actualmente, tiene en sus manos 576.230 BTC.

La estrategia impulsada por Saylor ha despertado elogios y críticas. Es que combina una visión sobre el potencial de la moneda creada por Satoshi Nakamoto con un grado de apalancamiento financiero que podría volverse muy riesgoso si las condiciones del mercado cambian.

Craig Coben, exjefe global de mercados de capital en el Bank of America, aclara: “Cuando Strategy compra BTC, en realidad está comprando BTC con un descuento del 50%. Es por eso que están comprando más a medida que sube el precio de BTC”. Sobre este punto, hace una advertencia: “El círculo virtuoso puede convertirse en un círculo vicioso si el precio de BTC cae y esta prima sobre el valor del activo neto de las acciones de Strategy desaparece. Entonces, cualquier compra de BTC será dilutiva para los accionistas”.

Es decir que, mientras funcione, la estrategia de Strategy parece ideal: comprar BTC utilizando el valor extra (la prima) que sus acciones tienen sobre el valor real de sus activos. Esta prima refleja la confianza del mercado en la empresa y su capacidad para seguir generando valor a partir de su exposición a bitcoin.

Cada vez que el precio de BTC sube, la prima se mantiene o incluso crece, permitiendo a Strategy acceder a capital barato para ampliar sus tenencias.

Sin embargo, y aquí está lo que plantea Coben, el mecanismo tiene un riesgo: si el precio de BTC cae y la prima desaparece, la empresa ya no podrá financiar sus compras con la misma ventaja.

Es ahí cuando comprar más BTC implicaría emitir más acciones a un valor menor al real. De esa forma, se diluye el patrimonio de los accionistas, generando una espiral negativa. O, mejor dicho, lo que parecía un círculo virtuoso se convierte en un círculo vicioso con riesgos crecientes para la estabilidad financiera de Strategy y sus inversionistas.

Sobre este punto, Asgari señala: “En ese caso, esta rueda de dinero infinita probablemente se desacelerará considerablemente, si no es que se detiene por completo, porque los inversionistas pensarán: ‘Les dimos el dinero para comprar bitcoin, pero el precio ha caído y, por lo tanto, el valor de nuestra inversión también ha disminuido ¿Por qué seguiríamos financiando esta máquina?’”.

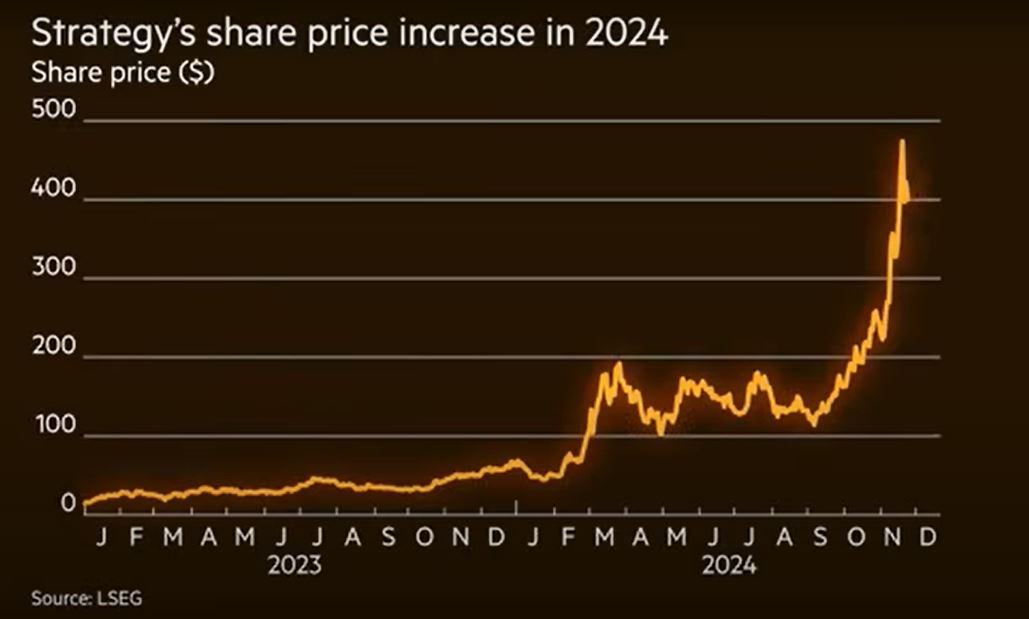

En el siguiente gráfico del Financial Times, se ve cómo funciona el ciclo del negocio de la empresa: recauda dinero (raises money), compra BTC (buys bitcoin) y esa inversión impulsa el precio de las acciones (share price goes up).

Para Max Molter, analista de mercados financieros, la acción de Strategy (MSTR) “es una de las apuestas más débiles y sobrevaloradas dentro del sector” de los activos digitales. En su análisis, señala que, a pesar de que algunos inversionistas “celebran su estrategia agresiva de acumulación de BTC”, sus fundamentos financieros no justifica su actual valoración.

El especialista sostiene que la posición de Strategy es particular y pone como ejemplo a compañías de sector, como Coinbase (COIN) o Robinhood (HOOD), los exchanges que generan ingresos por volumen de operaciones, independientemente de si el precio de los activos sube o baja. Marathon Digital Holdings (MARA), en tanto, se dedica a minar BTC y operan con márgenes variables. En el caso de la firma que dirige Saylor, solo obtiene beneficios si sube el precio del activo.

Jacob King, analista de mercado de criptomonedas, ha hecho varias críticas a la estrategia de Strategy por esta dependencia absoluta de la apreciación de BTC. En su opinión, hay un riesgo estructural considerable porque se trata de un modelo de acumulación que opera como un ciclo cerrado y lo compara con la lógica de un esquema Ponzi.

En su tesis, King utiliza un esquema de una rueda dividido en seis pasos, que se retroalimentan entre sí. Todo comienza cuando la compañía emite deuda o nuevas acciones para recaudar fondos, los cuales utiliza directamente para comprar más unidades de BTC. Esta demanda adicional contribuye a impulsar el precio del activo.

Con bitcoin en alza, las acciones de la empresa también se valorizan, lo que atrae el interés de nuevos inversionistas, en particular del segmento minorista. Este renovado entusiasmo le permite a la compañía emitir más acciones, captar nuevos fondos y reiniciar el ciclo.

El problema es que todo este mecanismo se sostiene mientras cada una de las piezas funcione a la perfección. Si el precio del activo se estanca o cae, si se agota el interés del mercado o si la emisión de capital deja de ser viable, el ciclo puede romperse abruptamente.

“Prefiero que los tenga Strategy y no que estén en mi casa”

Para Molter, además, hay un punto difícil de justificar: si un inversionista quiere exposición a BTC, es mucho más económico comprar BTC directamente, sin pagar la prima excesiva y sin asumir los riesgos de la deuda corporativa de MSTR.

La respuesta a esta duda la tienen los mismos inversionistas. Jeff Walter, inversionista e investigador de Strategy, resalta: “Para que algo rompa a Strategy, creo que algo en BTC debe romperse. Y si algo rompiera bitcoin, lo cual no ha sucedido en 15 años… es la red informática descentralizada más grande del planeta, estamos hablando entonces de que habría problemas mayores. Es como un evento del tipo cisne negro. Y si ese es el caso, es mejor tener armas y municiones en casa y agua fresca y algo de comida. Eso es lo que más me preocupa. Me siento mucho más cómodo con mi BTC en Strategy que en mi casa”.

En esa línea, asegura que está dispuesto a asumir el riesgo a la baja porque cree que ese riesgo «es cero”. Además, explica: “En noviembre de 2024, la empresa recaudó 12.000 millones de dólares de capital. Con ese capital pudieron comprar BTC. Es una locura”.

Michael Saylor, por su parte, considera que el riesgo de BTC es existencial y dice: “Si los extraterrestres aterrizan y plantan un virus cibernético y todo llega a cero de manera irrevocable, con consenso global, entonces nuestro negocio fracasa”.

Aquí hay una cuestión interesante para Katie Martin, columnista de mercados del Financial Times, y es que a los dueños de las empresas no se les permite promocionar sus acciones, pero lo que ocurre es que Saylor lo que hace es difundir BTC. “Por qué aumentaría el precio de lo que está comprando, todo se reduce a esa prima que los inversionistas están dispuestos a pagar por las acciones de Strategy, además del precio de bitcoin”, completa.

Lo concreto es que están dispuestos a pagar más por las acciones de Strategy porque la estrategia de Saylor generará mayores retornos en el futuro, según las expectativas de inversionistas. Sobre todo, teniendo en cuenta que el propio presidente de la firma pronosticó que el activo alcanzará una cotización de 1 millón de dólares para 2035 y de 13 millones para 2045, tal como lo reportó CriptoNoticias.

Estas proyecciones parten de la premisa de que BTC es un activo escaso, con un suministro limitado a 21 millones de unidades, y cuya emisión se reduce cada 4 años en un evento conocido como el halving. Se trata de un factor que influye en el precio a mediano y largo plazo. A diferencia del dinero fíat, no se devalúa por la emisión o las políticas monetarias de un banco central.

Para muchos inversionistas, BTC es considerado como “oro digital” por las características que comparte con el metal precioso: es un activo descentralizado, resistente a la censura y valorado como reserva de valor en contextos de incertidumbre. Y para esos inversionistas, como en el caso de Walter, la estrategia de Saylor es una genialidad.

Sin embargo, queda claro que no es infinita debido a que depende del sentimiento del mercado y de una prima que puede desaparecer si BTC cae.

Si eso ocurre, emitir acciones para comprar más BTC ya no será sostenible. Por eso, lo que hoy parece una genialidad financiera podría convertirse, si se rompe el ciclo, en el próximo cisne negro del ecosistema. Además, aquí se desprende otra cuestión porque si el precio de BTC cae por debajo de los 19.000 de dólares, Strategy podría verse forzada a vender parte de sus tenencias para evitar incumplir obligaciones financieras. Esto generaría una fuerte presión vendedora y un posible desplome del precio.

Si bien parece poco probable, una caída de la empresa nada es imposible. Y si ocurriera, el golpe para bitcoin podría ser tan o más devastador que colapsos como los de Mt.Gox, FTX o UST, la stablecoin de Terraform Labs .