-

La stablecoin Open USD (OUSD) se lanzará a finales de 2026.

-

"No vemos cómo Circle podrá seguir aumentando su cuota de mercado", dice PropNotes.

El mercado de las stablecoins afronta un nuevo competidor corporativo. Tras el anuncio de Open USD (OUSD) —una alternativa desarrollada por un consorcio de más de 140 gigantes globales como Visa, Mastercard, BlackRock, Google y Coinbase—, analistas del sector evalúan si este proyecto logrará desplazar a USD Coin (USDC) de su puesto actual.

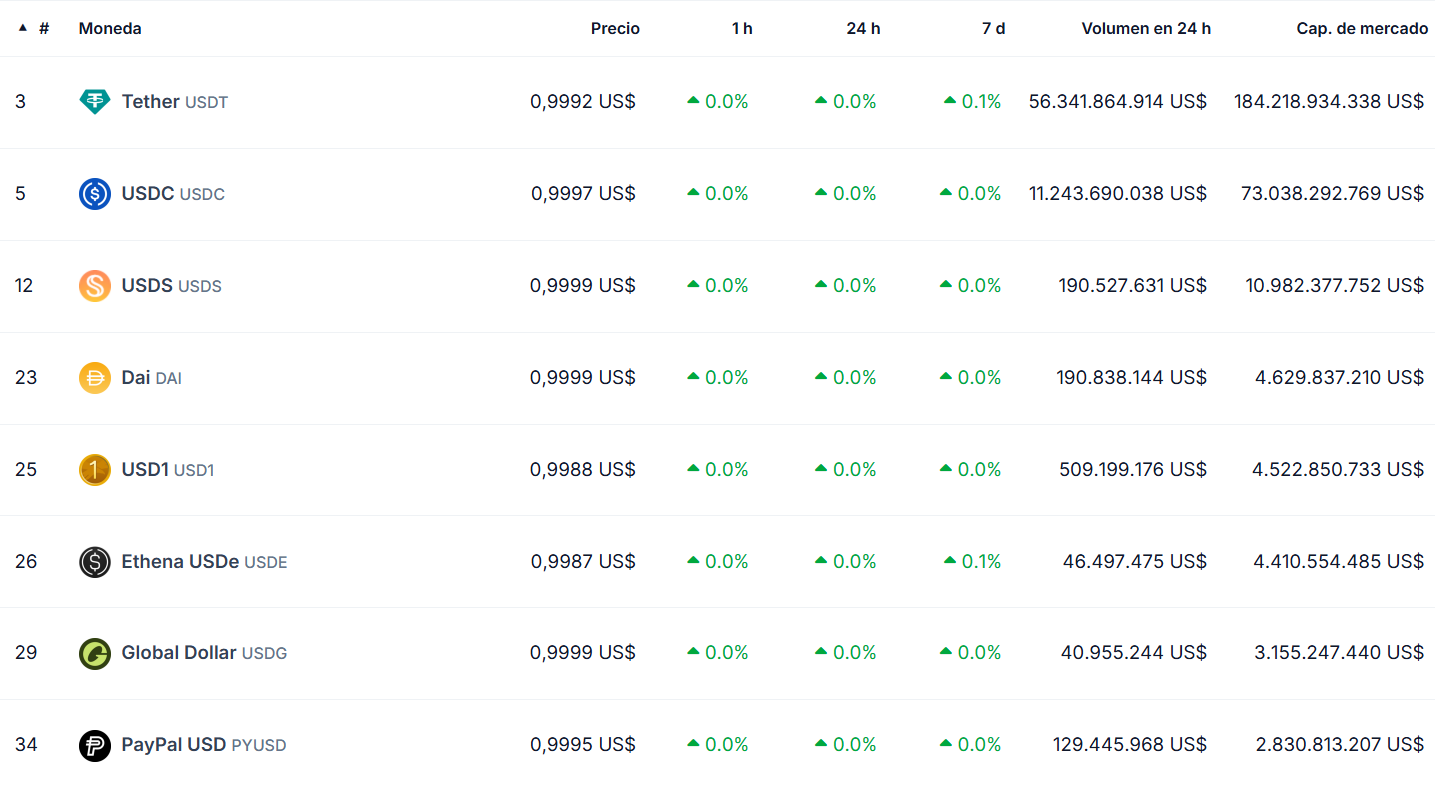

Cabe recordar que el orden establecido en este mercado está liderado por Tether (USDT), con una capitalización de 184.170 millones de dólares, seguido por USDC en la segunda posición, con 73.040 millones de dólares.

La llegada de este nuevo actor captó la atención de firmas de inversión debido a su enfoque institucional, orientado a redefinir las reglas operativas, el cobro de comisiones y el manejo de la liquidez corporativa.

En la imagen a continuación se observa cuáles son las stablecoins con mayor capitalización de mercado en orden decreciente:

OUSD funcionará bajo un modelo de gobernanza compartida, ofreciendo emisión y canje sin comisiones ni límites artificiales. Esto permitirá a las grandes corporaciones gestionar sus fondos de forma directa, buscando eliminar los costos transaccionales que actualmente pagan a empresas como Circle, la firma emisora de USDC.

Un consorcio global frente al modelo de Circle

«A primera vista, las stablecoins se lanzan con regularidad, pero pocas han tenido el poder y el respaldo necesarios para competir directamente con USDC por la cuota de mercado», analizó el grupo de inversión PropNotes.

La firma subrayó que «el problema con OUSD es que todos los posibles usuarios de la futura red de pagos de Circle son ahora copropietarios de OUSD, incluyendo Coinbase, lo que lo convierte en una amenaza muy directa, relevante y compleja».

La alianza de Coinbase con el nuevo consorcio debilita la posición de Circle, dado que el exchange ha sido históricamente su socio principal en el ecosistema. PropNotes explicó que el modelo de Circle depende de que USDC sea elegida como reserva de valor en el comercio minorista, un terreno que ahora se fragmentará.

«No vemos cómo Circle podrá seguir aumentando su cuota de mercado. De hecho, es posible que el total de USDC en circulación disminuya en los próximos años», proyectó el grupo de inversión, anticipando un menor margen de crecimiento para la compañía emisora.

Por su parte, Christian Catalini, cofundador de Lightspark y Libra, señaló que —según su opinión— las stablecoins no se crearon para generar ganancias por sí mismas, sino para facilitar redes de pago. Bajo esta premisa, la industria tiende a buscar un estándar común en lugar de someterse a un emisor privado que concentre demasiado poder frente a los bancos y las fintechs.

«Open Standard podría tener éxito fácilmente donde Libra fracasó. Circle no supo aprovechar la oportunidad de ser pionera en un mercado tan regulado, ni competir eficazmente con Tether por el enorme mercado offshore de la dolarización», argumentó Catalini.

Cabe recordar que Libra fue el proyecto de moneda digital global presentado por Facebook en 2019, el cual colapsó debido al rechazo regulatorio internacional y al abandono de sus socios comerciales estratégicos, como lo reportó CriptoNoticias en su momento. A diferencia de aquel intento, el nuevo consorcio busca operar bajo un marco legal preestablecido como la Ley GENIUS para evitar el mismo destino.

Para el especialista, el desplazamiento de los líderes actuales dependerá de la capacidad del equipo para implementar una gobernanza simplificada entre sus aliados.

Analistas cuestionan la viabilidad operativa de OUSD y el factor bancario

Pese a las proyecciones de firmas como PropNotes, otras firmas financieras consideran que el reemplazo de USDC como la segunda mayor stablecoin está lejos de ser un hecho garantizado. La firma de investigación BloFin minimizó el impacto inmediato y describió las dudas iniciales como una reacción emocional a corto plazo del sector, más que como un cambio definitivo en los fundamentos subyacentes.

«OUSD tiene potencial a largo plazo, pero aún enfrenta muchas incógnitas, como si su lanzamiento será legal y sin problemas, si la gente realmente lo usará y si podrá alcanzar suficiente liquidez después de su cotización», sopesó BloFin.

La firma sostiene que la posición comercial de Circle cuenta con bases sólidas que serán difíciles de revertir en el corto plazo.

En esta misma línea de cautela, Rob Hadick, socio general de la firma de inversión Dragonfly, comentó que OUSD será un rival de peso para USDC si se ejecuta de manera correcta, pero recordó que la historia de los consorcios corporativos está marcada por disputas internas que suelen desintegrar los proyectos.

«Los incentivos obviamente están ahí para que todas esas compañías apoyen el producto y formen parte del marketing, pero no está realmente claro que sea en el mejor interés de muchas de ellas distribuir o impulsar el producto de manera real», advirtió Hadick.

El inversionista concluyó que, sin un compromiso profundo por aportar liquidez masiva, el nuevo estándar difícilmente podrá absorber el volumen transaccional de los usuarios finales. Además, Hadick destacó que la competencia no solo provendrá de consorcios tecnológicos, sino de la propia banca tradicional que ya avanza en este terreno.

Actualmente, entidades como SoFi Bank ya han dado pasos firmes con el lanzamiento de la stablecoin SoFiUSD en las redes Ethereum y Solana, respaldado directamente por sus depósitos institucionales. Asimismo, Wells Fargo ha presentado solicitudes de marca para un potencial activo denominado WFUSD, mientras que bancos como Citigroup y JPMorgan Chase continúan desarrollando depósitos tokenizados y soluciones equivalentes orientadas a la liquidación y custodia de capital institucional.