-

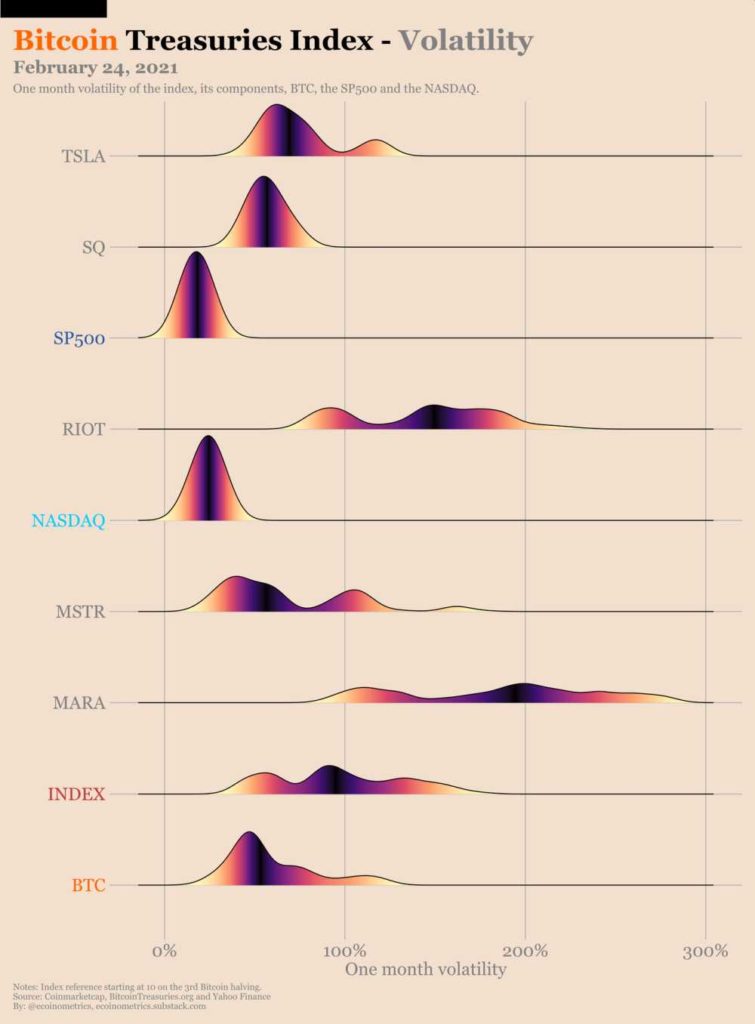

Tesla y Square muestran valores de volatilidad anualizada mayores que bitcoin.

-

Bitcoin se comercia 24/7 y los activos tradicionales lo hacen en períodos menores.

En su reporte sobre bitcoin del 3 de marzo pasado, la firma analítica Ecoinometrics presenta varios argumentos opuestos a las frecuentes afirmaciones sobre la volatilidad de bitcoin. El reporte afirma que, considerando la volatilidad de forma aislada, no se puede asegurar si un determinado activo es una buena inversión.

La volatilidad debe ser considerada en conjunto con los retornos ajustados al riesgo para poder evaluar la viabilidad de una inversión, señala el reporte. Más específicamente, de acuerdo a Ecoinometrics, se debe usar una métrica adecuada para calcular el retorno ajustado al riesgo de una caída en el precio del activo, como el cociente Sortino. Este último fue abordado por CriptoNoticias en un artículo de Ecoinometrics sobre los beneficios de la inclusión de bitcoin en los portafolios de inversión tradicionales.

Cuando se considera la volatilidad en conjunto con métricas como el cociente Sortino, bitcoin resulta más atractivo como inversión, dice Ecoinometrics.

Otro de los argumentos de Ecoinometrics se basa en el hecho de que bitcoin es un activo reciente, con una historia que apenas supera los 10 años.

Bitcoin está muy temprano en la curva de adopción. En la fase actual, el rápido crecimiento de la red significa un aumento exponencial de su valor. Evidentemente, esto no se traduce en precios estables. A medida que crece la adopción, naturalmente alcanzará una etapa de madurez y hará la transición a algo que pueda usarse como medio de intercambio. Pero aún no lo hemos logrado. No tiene sentido preocuparse por eso.

Ecoinometrics.

El marco de referencia usado por Ecoinometrics para comparar la volatilidad de bitcoin con la de otros activos es la definición técnica de volatilidad: «Usted toma un cierto período y se examina la varianza de los retornos diarios en ese período». En el gráfico siguiente se muestra la volatilidad para bitcoin y otros activos e índices, como S&P 500 y Nasdaq. Se incluyen empresas como MicroStrategy (MSTR), Square (SQ), Tesla (TSLA), Marathon (MARA) y Riot (RIOT).

La variación de la volatilidad de los diferentes activos se mide de acuerdo al desplazamiento en el eje horizontal de la gráfica de varianza respectiva. Así, según lo mostrado en el gráfico, la mayoría de los retornos para bitcoin están en el rango del 100% mensual, aunque una fracción de estos sobrepasa ese límite. Sin embargo, compañías como Tesla, Marathon, MicroStrategy y Riot, cuyas gráficas están desplazadas hacia la izquierda, muestran más volatilidad que bitcoin.

Ecoinometrics sostiene que en las noticias de muchos medios hay un enfoque sobre volatilidad que es repetitivo y negativo hacia bitcoin.

Pero este tipo de volatilidad no es exactamente sobre lo que se lee en las noticias. La volatilidad que la mayoría de la gente tiene en mente es la volatilidad de Bloomberg: «¡Hoy Bitcoin alcanzó un máximo de $ X dólares, pero terminó el día con una caída del 20%! Bitcoin está muerto».

Ecoinometrics.

Las caídas del precio de bitcoin entran, junto con la volatilidad, en un tratamiento mediático que es desfavorable a bitcoin, señala el reporte. Por esa razón, Ecoinometrics analiza estas caídas estadísticamente, junto con los descensos en el precio de otros activos.

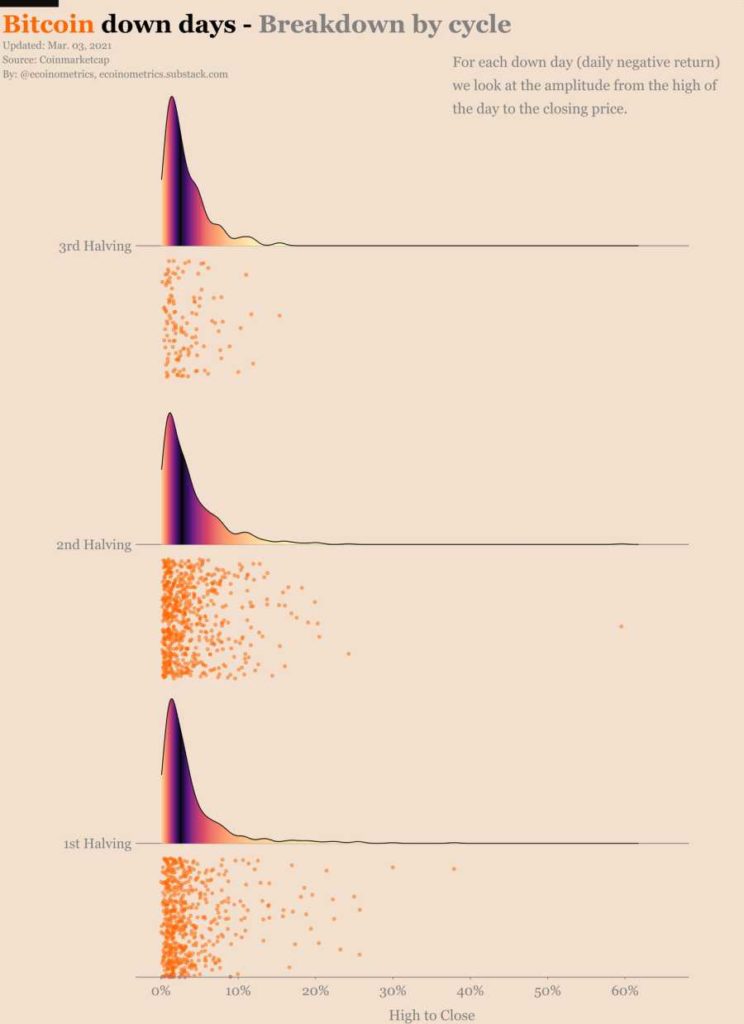

Análisis estadístico de las caídas del precio de bitcoin

Para efectos del análisis y comparación de los días «en rojo» de bitcoin, el autor toma los días en los cuales el retorno es negativo, y llama a estos «días de caída». Luego calcula el porcentaje de cambio del punto máximo al precio de cierre. «Dicho porcentaje es lo que típicamente se destaca en los titulares de las noticias», señala Ecoinometrics.

Cada punto se coloca de acuerdo al porcentaje de caída. Mientras mayor es el porcentaje de caída, el punto iría más a la derecha, señala Ecoinometrics. Para la mayoría de los activos, la mayor densidad de los puntos corresponde a los porcentajes de caída más comunes que van de 0% a 5%, señala el reporte. La cola de la distribución, cuando los puntos dejan de estar concentrados, se extiende en la zona entre 5 y 10%, mientras que las caídas de más de 10% son infrecuentes, resalta Ecoinometrics.

¿Cuál es la diferencia con la distribución de los días de caída de bitcoin? La pregunta surge en el documento y de seguidas la respuesta: «La cola. La diferencia está en la cola».

El autor aclara que la mayoría de las caídas de bitcoin se concentra en la región de 0 a 10%. Luego vendría una cola gruesa en el rango entre 10% y 20%, mientras que las caídas más allá del 20% son raras en el caso de bitcoin. «Si ese porcentaje del máximo al punto de cierre es su referencia de la volatilidad, entonces sí; bitcoin tiende a ser más volátil en los descensos», dice el documento.

Pero hay una razón importante en la comercialización de bitcoin asociada a la volatilidad, dice Ecoinometrics.

Existe una diferencia crucial entre bitcoin y esos otros activos: bitcoin se comercializa en todo el mundo, las 24 horas del día, los 7 días de la semana, todo el año y sin interrupciones. Si su típica acción de la bolsa se cotizara en esas condiciones, también podría terminar con una cola gruesa.

Ecoinometrics.

La cola gruesa no parece adelgazar si se segmenta la distribución de los días de caída por los ciclos de halving, dice el documento, de acuerdo al gráfico anterior. «Pero honestamente, todavía es temprano para bitcoin. Es oportuno revisar el escenario al final de este ciclo de halving».

Entre los diversos análisis de Ecoinometrics sobre bitcoin, realizó a mediados de enero un estudio de los halvings de Bitcoin en la búsqueda de claves sobre el ciclo alcista actual, el cual fue reportado por CriptoNoticias.