-

Bitcoin tuvo un retorno anualizado de 100% en los últimos ocho años.

-

En contraste, los retornos de S&P500 y del oro son 9% y -1%, sostiene Ecoinometrics.

La inclusión de bitcoin (BTC) en un portafolio tradicional compuesto por activos S&P 500 y oro, mejora el retorno. Tal es una de las conclusiones de Ecoinometrics en su más reciente boletín, en el que realiza un análisis del impacto de la inclusión de bitcoin en un portafolio tradicional de inversión con diversos porcentajes de activos del índice Standards & Poor 500 y de oro.

Entre las premisas del análisis, Ecoinometrics no incluye bonos en el portafolio. Se limita a variar los porcentajes de bitcoin, S&P500 y oro para ilustrar el impacto de la inclusión de bitcoin.

Por otra parte, Econoimetrics trabaja con los retornos anualizados de bitcoin, S&P 500 y el oro en el período de los últimos ocho años. Luego calcula el retorno anualizado del portafolio en cada uno de los escenarios.

Además de los retornos, Ecoinometrics incluye dos parámetros relacionados con el riesgo en cada caso. Específicamente, se toma en cuenta la caída porcentual más grande del portafolio en el período estudiado. También se calcula el cociente Sortino del portafolio, que es usado para medir la eficiencia del portafolio frente al riesgo.

El cociente Sortino se calcula con la fórmula S= (R-T)/DR, en la cual R es el retorno del activo, T es el retorno esperado, o el retorno de un activo de referencia libre de riesgo. Por su parte, DR es la desviación estándar de las caídas máximas durante el período.

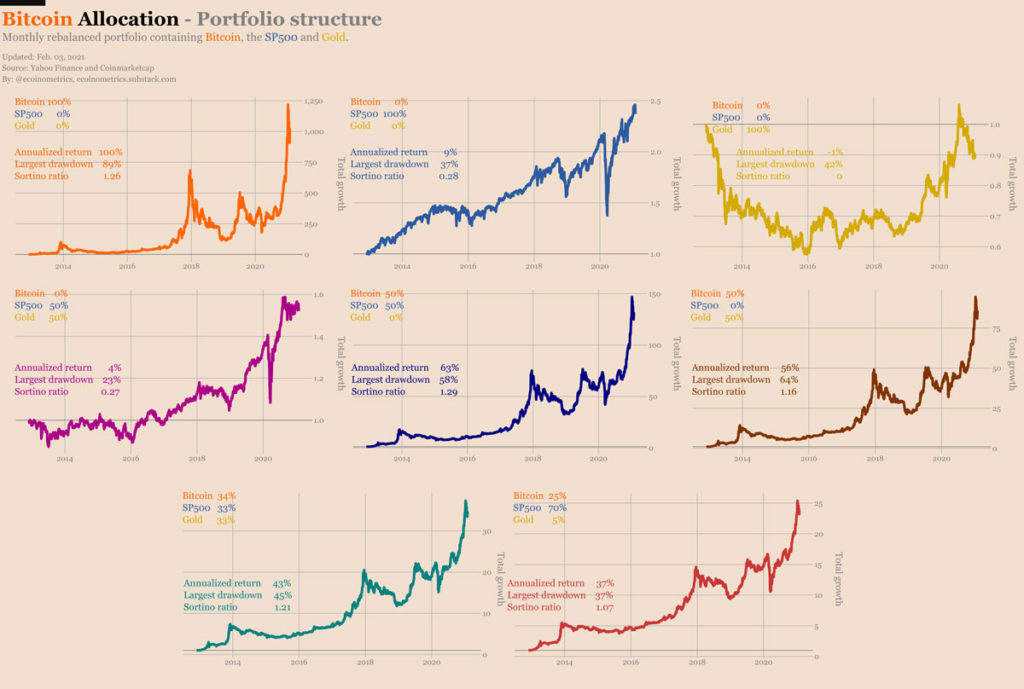

Pruebas de portafolios con un solo activo

Los tres primeros casos estudiados corresponden, respectivamente, a cada activo considerado por separado. En un portafolio con 100% de bitcoin, 0% de S&P 500 y 0% de oro, el retorno anualizado en el período mencionado es de 100%, afirma Ecoinometrics. La caída mayor de bitcoin en el período es de 89% y el cociente Sortino es de 1,26. «Si usted puede aguantar caídas masivas de precio, entonces este es un buen rendimiento ajustado al riesgo», afirma Ecoinometrics.

Para el caso de un portafolio con 0% de bitcoin, 100% de S&P 500 y 0% de oro, el retorno anualizado es de 9%, la máxima caída de 37% y el cociente Sortino es de 0,28. «Esto no se ve muy, bien comparado a BTC», señala el estudio.

El tercer escenario es el de un portafolio con 100% de oro, que presenta el peor retorno, respecto a los dos primeros: -1%. La caída más significativa en el período es de 42% y el cociente Sortino es 0. «Sin comentarios. A menos que, de alguna manera, se hubiese predicho el mínimo, retener solo oro no es recomendable», afirma Ecoinometrics.

En el gráfico siguiente se agrupan las 8 curvas de precios de cada portafolio en los últimos ocho años, que corresponden con los escenarios analizados por Ecoinometrics. Los tres mencionados anteriormente están en la fila superior del gráfico, y corresponden a las curvas de crecimiento de bitcoin, S&P 500 y el oro, respectivamente. Puede apreciar aquí el gráfico en tamaño grande.

En los cinco escenarios siguientes se prueba con diferentes porcentajes de bitcoin, para medir el impacto en los retornos y en la caída máxima de cada portafolio. A mayor valor del cociente Sortino, mejor es el desempeño del portafolio ajustado al riesgo.

Evaluando el impacto de bitcoin en los retornos

Una vez que se comprueba la inconveniencia de integrar un portafolio solo con oro, Ecoinometrics prueba la combinación de 50% de S&P 500 y 50% de oro. El retorno anualizado es de 4%, la caída máxima es de 23% y el cociente Sortino es de 0,27.

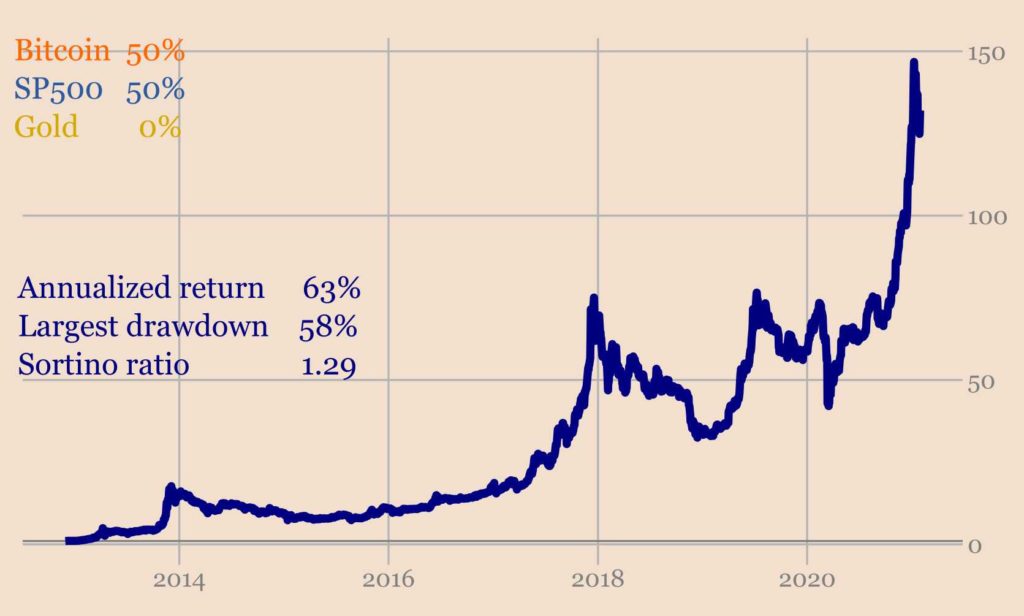

Luego se analiza un escenario en el cual el oro queda fuera y asigna 50% de bitcoin y 50% de S&P 500, con lo cual se obtiene el mejor retorno, de 63%. Ecoinometrics destaca que, al añadir las acciones a bitcoin, disminuye notablemente la máxima caída, pasa de 89% a 58%. El cociente Sortino, por su parte, es de 1,29; se mantiene muy cercano al valor de 1,26 del portafolio compuesto solo por bitcoin.

Finalmente, Ecoinometrics prueba el rendimiento del portafolio sin S&P, con asignación de 50% tanto a bitcoin como al oro. El rendimiento global del portafolio cae un poco, aunque según Econometrics es aceptable. El retorno de este portafolio es de 56%, la máxima caída es de 64% y el cociente Sortino es de 1,6.

Como conclusión parcial, los rendimientos de los portafolios de dos activos combinados ofrecen ventajas respecto a los portafolios con un solo activo, dice Ecoinometrics.

Luego se incluye un caso de participación más balanceada de los tres activos, con un tercio aproximadamente para cada uno, y un último escenario en el que se le rebaja participación a bitcoin.

Con 34% de bitcoin, 33% de S&P 500 y 33% de oro, el retorno anualizado del portafolio es 43%, la caída máxima es de 45% y el cociente Sortino es 1,21. Ecoinometrics apunta que, al añadir oro y acciones a bitcoin, la caída máxima se reduce más aun, mientras que el retorno ajustado al riesgo se mantiene en el mismo orden de magnitud de los tres casos anteriores.

En el escenario final se reduce a 25% el porcentaje de bitcoin y se asigna 70% de S&P 500 y 5% de oro. El retorno baja a 37% respecto al caso balanceado y la caída máxima también se reduce a 37%. Pero el cociente Sortino baja a 1,07, lo cual implica un rendimiento global menor del portafolio, con respecto al caso anterior.

¿Cuál es el portafolio de inversión ideal?

Ante la pregunta ¿cuál es composición ideal de este tipo de portafolios?, Ecoinometrics aclara que como estos análisis se basan en datos históricos, no tiene sentido buscar un escenario perfecto con datos pasados. El análisis puede ser útil, de todos modos, para buscar un procedimiento heurístico para el futuro, señala Ecoinometrics.

Estudiando el efecto de diferentes porcentajes de bitcoin en los retornos, Ecoinometrics afirma que al aumentar el porcentaje de bitcoin aumenta el retorno del portafolio. Respecto a la segunda variable, la caída máxima del portafolio, bitcoin tiene el efecto contrario. Al aumentar el porcentaje de bitcoin, peores son las caídas máximas, sostiene el estudio.

En cuanto al retorno ajustado al riesgo, Ecoinometrics afirma que el porcentaje de bitcoin no necesita ser tan elevado, como los mencionados en los ejemplos abordados, para obtener un cociente Sortino alto.

Entre las razones que explican que el portafolio con los tres activos balanceados obtuvo mejor retorno, el estudio cita que los tres activos han estado poco correlacionados durante períodos largos de tiempo. También, los autores del estudio afirman que el rebalanceo mensual del portafolio puede compensar la volatilidad de bitcoin.

Bitcoin ha estado creciendo más rápido que el mercado de acciones. Por eso, tenerlo en su portafolio puede darles un gran impulso a los retornos. En nuestra opinión esto se mantendrá vigente en los años venideros.

Ecoinometrics.

En estudios anteriores se han realizado simulaciones con porcentajes de bitcoin inferiores al 10%. Un estudio realizado por Fidelity Digital Assets en octubre 2020, reportado por CriptoNoticias, analizó la inclusión de porcentajes de bitcoin de 1%, 2% y 3%, con datos históricos de los 5 años anteriores. En estas simulaciones se registraron aumentos significativos de los retornos.

Un estudio de Ark Invest, comentado por CriptoNoticias el 31 de enero pasado, afirma que, entre las razones para incluir bitcoin en un portafolio tradicional, está su baja correlación histórica en la última década con activos tradicionales.