-

Bit Digital no solía estar en la lista de mineros favoritos de Bitcoin.

-

Ahora, obtendrán ganancias con la apreciación de ETH y el staking de Ethereum.

Bit Digital (BTBT), una empresa de minería de Bitcoin que cotiza en el Nasdaq, está llevando adelante un cambio estratégico que marca una nueva etapa en su historia.

Como ha reportado CriptoNoticias, el 25 de junio, la firma anunció el inicio de una transición para conformar una tesorería en ether (ETH), el activo nativo de la red Ethereum. Asimismo, informó que cerrará sus operaciones de minería de Bitcoin.

Para Mandela Amoussou, analista de mercados financieros, el cambio estratégico es una decisión acertada porque “BTBT no había estado en la lista de mineros favoritos de Bitcoin en los últimos años por una razón concreta: dependían en gran medida de socios de alojamiento de terceros”.

Asimismo, dice: “Su agresiva externalización estaba creando problemas operativos casi cada dos trimestres. Esta dependencia de la infraestructura de terceros parecía eficiente a primera vista y ofrecía un modelo de crecimiento ligero de activos (o eso parecía), pero en realidad significaba vulnerabilidad a los riesgos de contraparte y a las interrupciones externas. Esta vulnerabilidad se ha mantenido en la historia documentada de las operaciones de Bit Digital, que ha incluido reubicaciones forzadas, cierres de socios de alojamiento e incluso incendios de infraestructura que dejaron una capacidad significativa fuera de línea”.

Esto pone en evidencia que uno de los mayores desafíos estructurales que enfrentaba Bit Digital es la falta de control sobre su propia infraestructura. Lo que en teoría parecía un modelo ágil y económico, expuso a la compañía a una serie de incidentes externos que comprometieron sus operaciones.

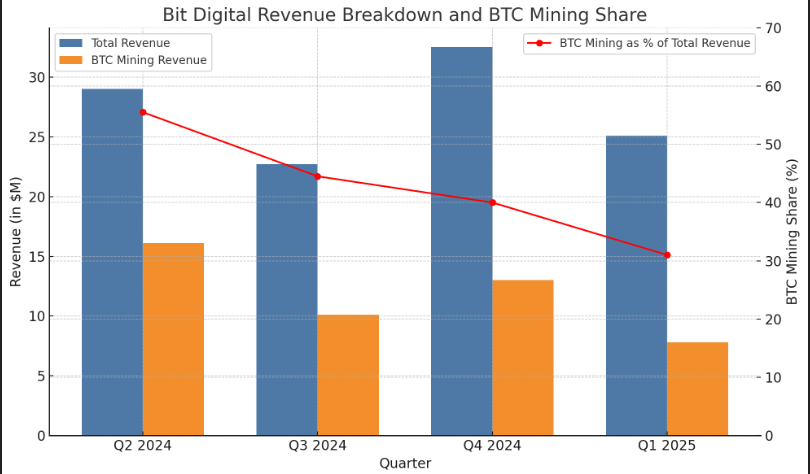

El cambio estratégico de Bit Digital no se limita a abandonar la minería de Bitcoin, que en el primer trimestre de 2025 representó solo el 31% de los ingresos totales, frente al 55% en el segundo trimestre de 2024. En el siguiente gráfico se observa el desglose de los ingresos de Bit Digital (barras azules) y la participación de la minería de Bitcoin (barras amarilla) a lo largo de cuatro trimestres, desde el segundo trimestre de 2024 (Q2 2024) hasta el primer trimestre de 2025 (Q1 2025).

La empresa está diversificando su modelo de negocio hacia tres áreas clave. En primer lugar, está acumulando ETH como activo de tesorería corporativa, a través de la emisión de deuda empresarial (una estrategia parecida a la que usa Strategy para financiar sus compras de bitcoin (BTC) sin depender de sus ingresos operativos).

Sin embargo, a diferencia de la firma que dirige Michael Saylor, BTBT opta por ETH por su capacidad para generar ingresos pasivos a través del staking, un mecanismo que permite obtener rendimientos al participar en la validación de transacciones en la red Ethereum. “El staking de ETH es, en particular, una línea de negocio interesante debido a su bajo costo de ingresos, lo que resulta en un mayor margen bruto”, destaca Amoussou.

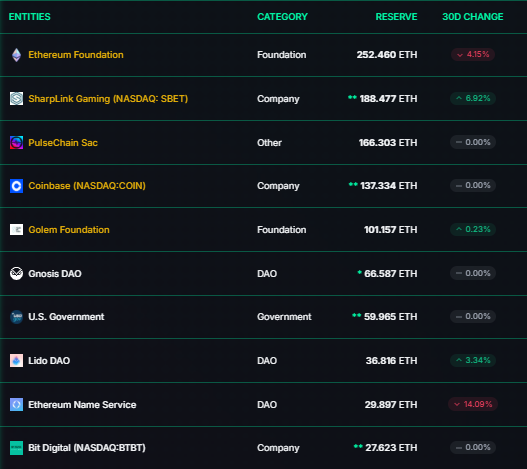

Es importante destacar que la empresa inició su estrategia de acumulación y staking de ETH desde 2022. Actualmente, BTBT cuenta con una cartera de aproximadamente 27.623 ETH.

En segundo lugar, está desarrollando infraestructura de computación de alto rendimiento (HPC) bajo la marca WhiteFiber, un sector en auge impulsado por la demanda de aplicaciones como inteligencia artificial. Finalmente, Bit Digital está incursionando en los servicios de alojamiento de centros de datos, un segmento que comenzó a crecer tras la adquisición de Enovum a finales de 2024. Se trata de un modelo de negocio que consiste en ofrecer espacio, energía, conectividad y soporte técnico para que otras empresas puedan instalar y operar su propio hardware en las instalaciones de Bit Digital.

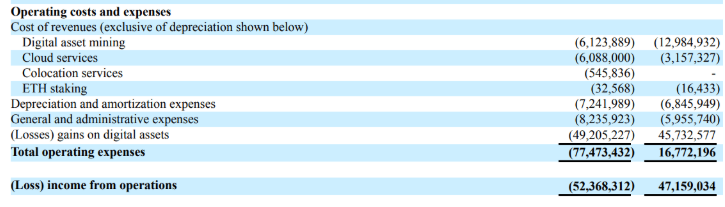

Los resultados financieros del primer trimestre de 2025, presentados en el informe 10-Q de Bit Digital ante la Comisión de Bolsa y Valores (SEC), reflejan el éxito inicial de su diversificación estratégica. En particular, los ingresos por staking de ETH experimentaron un crecimiento del 72%, pasando de 325.000 dólares en el primer trimestre de 2024 a 561.000 dólares en el mismo período de 2025, evidenciando el potencial de esta nueva estrategia que adoptó BTBT.

Por otro lado, los servicios en la nube, impulsados por la demanda de infraestructura de GPU, experimentaron un crecimiento del 83,92%, con ingresos que pasaron de 8,01 millones de dólares en el primer trimestre de 2024 a 14,8 millones de dólares en el primer trimestre de 2025.

Asimismo, los servicios alojamiento de centros de datos generaron 1,6 millones de dólares en el primer trimestre de 2025, frente a cero en el mismo período del año anterior, mostrando un crecimiento en un área de alto potencial.

Estos datos confirman que, como señala Amoussou, “la minería ya no está en el centro de la estrategia de crecimiento de Bit Digital; las líneas escalables como el staking de ETH, la nube de GPU y los servicios alojamiento de centros de datos se han apoderado de la estructura de ingresos”.

Para financiar esta transición, Bit Digital lanzó una emisión de 75 millones de acciones a 2 dólares cada una, recaudando 150 millones de dólares. Estos fondos se destinarán principalmente a adquirir más ETH para la tesorería corporativa, fortaleciendo su estrategia de acumulación de activos digitales y a expandir la infraestructura de WhiteFiber.

Además, la empresa cuenta con un programa de venta de acciones (ATM) de 500 millones de dólares, del cual ya recaudó 48 millones tras el primer trimestre. Sin embargo, esta estrategia no está exenta de riesgos significativos, tal como lo dice Amoussou: “Duplicar la compra de ETH para activos de tesorería con el aumento previsto de 150 millones de dólares es una apuesta audaz y brinda una generación potencial de rendimiento a partir del staking, pero también crea un riesgo de concentración con ETH, y BTBT potencialmente estará más estrechamente vinculado a la volatilidad del precio de ETH”.

Esto implica que, si el precio de ETH cae, los ingresos de Bit Digital podrían verse afectados negativamente, incluso si otros segmentos operativos tienen un buen desempeño. Además, la emisión de nuevas acciones introduce un riesgo de dilución para los accionistas existentes, ya que el aumento en el número de acciones puede reducir el valor por acción.

De todas formas, y teniendo en cuenta la baja valoración, con un múltiplo de 2 veces precio/ventas (price-to-Sales ratio, o relación precio-ventas). Esto significa que los inversionistas pagan 2 dólares por cada dólar de ingresos anuales de la empresa, una cifra competitiva frente a otras compañías del sector.

Para Amoussou, esta combinación hace que BTBT sea una oportunidad atractiva: “Creo que vale la pena comprar [acciones de] BTBT. El giro de la empresa hacia la tesorería de HPC y ETH es transformacional. Los inversionistas no deben olvidar el potencial de dilución continua y el creciente riesgo de concentración de la exposición a ETH. Pero a estos niveles de precio, el riesgo/recompensa parece cada vez más atractivo”.