-

La firma gestora de inversiones sostiene que bitcoin puede actuar como reserva de valor.

-

Añadir bitcoin llevaría a un porcentaje menor de bonos en los portafolios, dice Fidelity.

La tradicional composición de los portafolios de bonos y acciones podría modificarse para incluir bitcoin, señala la gestora de inversiones Fidelity en el reporte «Entendiendo Bitcoin». Los inversionistas y administradores de portafolios deberían considerar a bitcoin «como uno de los componentes del lado de los bonos de un portafolio 60/40», sostiene Fidelity.

Los portafolios 60/40 están compuestos de 60% de acciones y de 40% de bonos, una fórmula considerada ideal por mucho tiempo, porque los bonos tenían tradicionalmente mejor rendimiento que las acciones. En vista de las políticas de los bancos centrales que mantienen las tasas de interés cercanas a cero, el rendimiento de los bonos en escala mundial ha disminuido, por lo que bitcoin aparece como una opción de diversificación de los portafolios, afirma Fidelity.

Bitcoin y el modelo de reservas frente al flujo

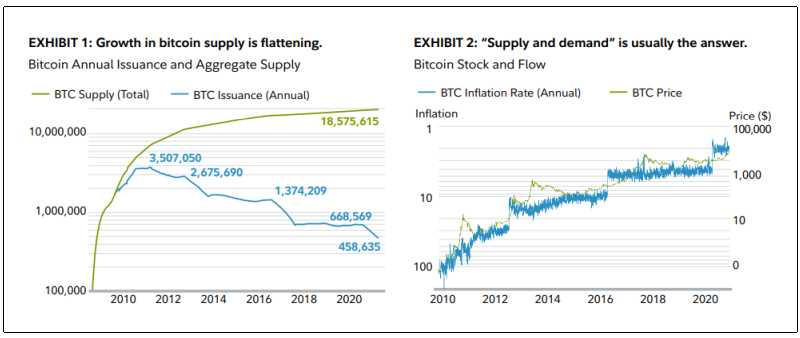

Fidelity afirma en el reporte que una de las principales características de bitcoin es su escasez, tanto por su suministro total limitado a 21 millones, como por la reducción de la recompensa de los mineros a la mitad (halving) que ocurre cada cuatro años.

Fidelity aborda, en primer lugar, el modelo de reservas frente al flujo (stock-to-flow o S2F) del cual dice: «el modelo simplemente mide la cantidad de años (flujo) necesarios para reemplazar el suministro actual (stock). Un alto S2F es considerado alcista, ya que indica escasez, y viceversa».

En los gráficos siguientes se muestran, del lado derecho, como ha evolucionado el suministro de bitcoin y los BTC emitidos anualmente (izquierda) y del lado derecho se muestra la curva de las reservas frente al flujo, junto al precio de BTC.

A pesar de que este modelo S2F ha servido como predictor del precio hasta ahora, Fidelity cree que tiene limitaciones.

Como cualquier modelo, el enfoque S2F de bitcoin tiene sus limitaciones. Aparte de los peligros obvios de ajustar la curva de dos flujos de datos y asumir que uno causa el otro («la correlación no es causalidad»), el modelo S2F es limitado porque asume que el precio es enteramente una función de suministro. El precio se encuentra en la intersección de la oferta y la demanda. Por lo tanto, vemos S2F como un modelo unidimensional en ese sentido.

Fidelity.

Este aspecto del modelo S2F, que no toma en cuenta la demanda, ha sido criticado por Grayscale, y reportado por CriptoNoticias en un artículo sobre las métricas usadas para la valuación de bitcoin.

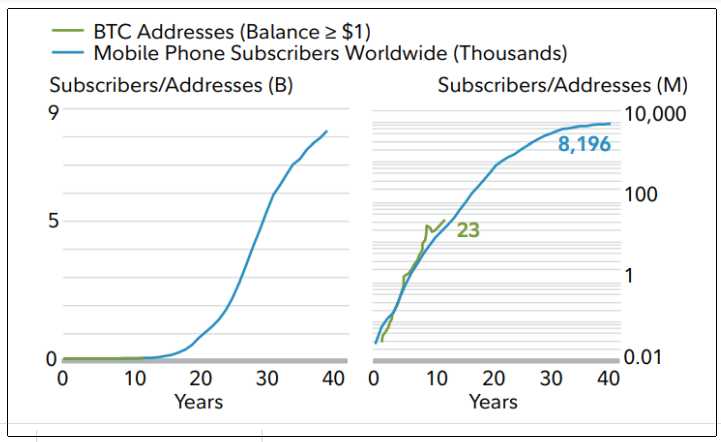

La Ley de Metcalfe aplicada a Bitcoin

Fidelity afirma que bitcoin cuenta con una entera dinámica de la demanda en funcionamiento. Esta dinámica está descrita por la Ley de Metcalfe, que sostiene en su forma más simple que, mientras el número de usuarios crece de forma lineal, el valor de la red (o, por inferencia, el precio de bitcoin) crece de manera mucho más rápida que la red de compradores, vendedores, exchanges, ATM o comerciantes de retail involucrados con bitcoin, dice Fidelity.

En el gráfico siguiente (izquierda) se puede apreciar el crecimiento de los abonados a líneas de telefonía celular en el mundo, que sigue el patrón de una «curva en S». Fidelity explica que, al inicio, la pendiente del crecimiento es casi cero, luego la pendiente se hace más inclinada y al final hay una saturación.

En el gráfico de la derecha se representa (en gris) el crecimiento de las direcciones de bitcoin, que llegan a 23 millones en un lapso de 10 años.

Fidelity señala que puede haber una limitación en el hecho de que se están comparando dos series de datos diferentes (suscriptores vs. direcciones de bitcoin). Sin embargo, Fidelity explica que el crecimiento de bitcoin puede estar aun en una fase temprana y seguir con una pendiente similar por varios años. «Esto sugiere que el lado de la demanda (que no se había considerado en S2F) pudiera también estar creciendo exponencialmente», dice el estudio.

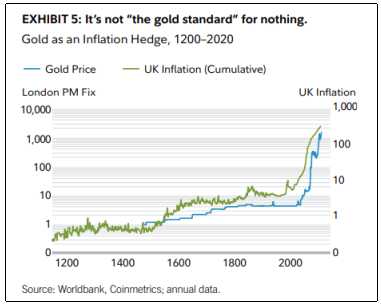

El oro y bitcoin como reserva de valor

Respecto al oro, Fidelity sostiene que primero fue moneda y luego fue usado como respaldo del dólar y otras monedas nacionales. Sin embargo, desde 1971, bajo la administración de Richard Nixon, se abandonó dicho respaldo, lo que llevó a la era del «dinero fíat».

Las reservas mundiales de oro son cada vez menos significativas frente a la masa monetaria global. En 1970, la proporción de los activos mundiales de reserva (dinero) frente al oro en reservas era aproximadamente de 2 a 1. En la actualidad ese cociente es más de 10 a 1.

Fidelity.

Tal desproporción se ha profundizado en años recientes, especialmente en 2020, cuando los bancos centrales comenzaron a expandir sus hojas de balance, sostiene Fidelity. La hoja de balance de la reserva federal estadounidense subió al 35% del PIB, muy por encima de los picos históricos ocurridos durante la guerra civil y en la segunda guerra mundial. La base monetaria llegó en diciembre de 2020 a un 24% del PIB, el porcentaje más alto de la historia de Estados Unidos, sostiene el reporte.

En este contexto, el oro mantiene su atractivo como activo de reserva, afirman los autores y agregan: «Recientemente, bitcoin se ha unido a la conversación como, potencialmente, una forma de oro digital».

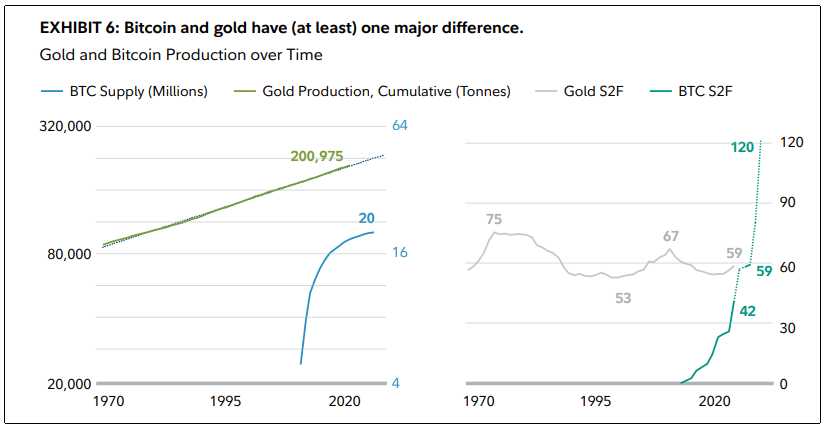

Pero bitcoin puede tener una ventaja única sobre el oro: el suministro de bitcoin, por diseño, es finito. El gráfico de la izquierda del Anexo 6, a continuación, muestra la curva de oferta de oro (es decir, la producción de oro global acumulada desde 1970) versus la curva de oferta de bitcoin. Sabemos que el crecimiento de la oferta de bitcoin se está estancando. Nota cómo la producción de oro ha sido bastante estable a lo largo de los años: ¡aquí no hay asíntota!

Fidelity.

Mientras que la producción de oro continúa, el suministro de bitcoin está limitado por el protocolo, dice Fidelity. El oro, por otra parte, necesitaría 60 años para reemplazar la existencia actual. Bitcoin tiene un S2F menor que el del oro, pero crece rápidamente, dice el estudio, por lo cual será más escaso que ese metal precioso.

La valuación de bitcoin

Con los bajos niveles de las tasas de interés, el rendimiento de los bonos se acerca a cero, resalta el estudio. Esto hace tanto al oro como a bitcoin competitivos respecto a los bonos.

El oro y el bitcoin son competitivos con los bonos a los bajos niveles de tipos de interés actuales. En un mundo de acciones / bonos de 60/40, el oro y el bitcoin están preparados como disruptores potenciales del lado 40 de la asignación, pero no tanto del 60.

Fidelity.

Para los inversionistas, de acuerdo a Fidelity, la pregunta no debe ser si incluir a bitcoin en los portafolios, afectando el componente de los bonos. La incógnita relevante es ¿cuánto?, resalta Fidelity. Es decir, la tarea es determinar el porcentaje óptimo de bitcoin que se debe invertir en esa criptomoneda, de acuerdo a Fidelity.

Ya esa firma gestora de inversiones ha estudiado la efectividad de varios porcentajes de bitcoin en portafolios 60/40, como se aprecia en la segunda parte de su Tesis de Inversión en Bitcoin, que fue reportada en este medio. En la misma se realizaron simulaciones de inclusión de bitcoin en porcentajes de 1%, 2% y 3% en portafolios 60/40.