-

La credibilidad de los reguladores estadounidenses está en la mira del mercado.

-

Mientras se trata de salvar a la banca, cada vez son más las acciones del nicho que caen.

Ha sido un marzo complicado para el mercado bancario de Estados Unidos. Todo comenzó con el cese de operaciones del banco especializado en servicios para empresas de criptomonedas, Silvergate Bank. Luego, las autoridades intervinieron a Silicon Valley Bank, el banco de las startups de tecnología, al considerar que el mismo no podía pagar sus obligaciones. Por último, nos hemos despertado hoy con la noticia de que también ha sido intervenido el banco Signature, otra pieza clave para el mercado de criptomonedas

Con esta seguidilla de bancos colapsados, el mercado financiero se ha puesto tenso. Por un lado, tenemos a los de bancos regionales de Estados Unidos perdiendo hasta 11% de la totalidad de su mercado en cuestión de horas. Entre ellos están entidades como First Republican Bank, cuyas acciones particulares han caído más de 60%, Western Alliance Bancorporation que lleva casi 60% de pérdidas y PacWest Bancorp con una situación similar. Grandes firmas bancarias, como J.P Morgan y Wells Fargo también han visto una caída en el valor de sus acciones. La debacle ha sido tan fuerte que, incluso, ha cruzado el mar y ha llegado hasta Europa en donde el sector bancario ha caído hasta 5%.

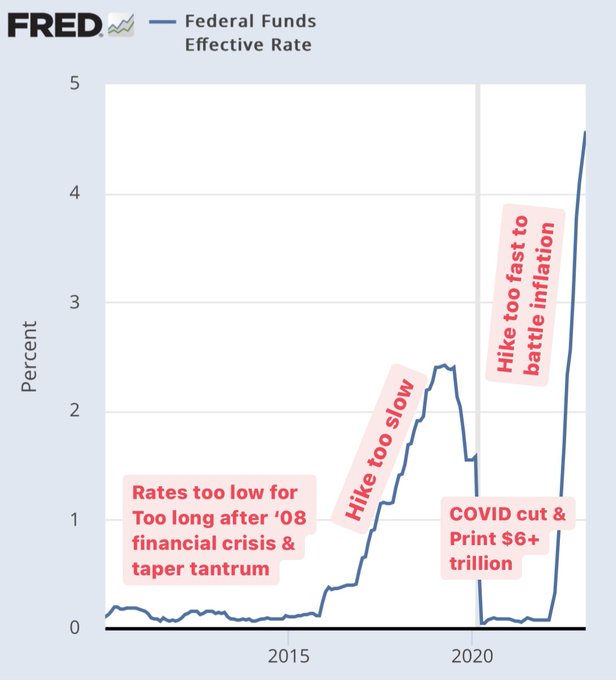

Pero, ¿qué es lo que está produciendo todo este desastre? Pues, las pruebas apuntan a las decisiones económicas que ha tomado la Reserva Federal (FED) y el Departamento del Tesoro. Específicamente, las ayudas que inyectó el gobierno cuando la pandemia de COVID-19 y el posterior aumento agresivo de las tasas de interés. Gabor Gurbacs, consejero de la firma de inversión VanEck, cree que el desplome de los bancos ocurrió en 4 fases.

Primero, luego de la debacle inmobiliaria y financiera del 2008, la Fed decidió mantener una tasa de interés de cero por mucho tiempo para incentivar las inversiones. Las tasas de interés es el porcentaje que aplica la entidad a los préstamos interbancarios. Es decir, se trata de un elemento importante para la inversión y si la misma se encuentra en prácticamente cero, hace altamente beneficioso para los inversionistas endeudarse para invertir capital.

Gurbacs considera que la Fed mantuvo esta tasa mucho tiempo en porcentajes bajísimos, empezando a aumentar después del año 2015 de manera muy lenta. Nadie se esperaba, para aquel entonces, que en 2020 estaríamos sumergidos en una crisis de salud producto de la pandemia de Covid-19, la cual afectaría a la economía de Estados Unidos considerablemente. Con el objetivo de salvar a las compañías que estaban reportando perdidas por la cuarentena forzada, el gobierno de Estados Unidos decidió imprimir dinero y distribuirlo en ayudas.

Lo que en un principio se trató de una medida para inyectar liquidez al mercado, muy pronto se convirtió en un problema de inflación. Para el año 2022 ya las autoridades americanas estaban tomando medidas para intentar controlar los precios de los productos, utilizando el aumento de las tasas de interés como el aliciente para desincentivar el gasto en la población y aumentar el ahorro. De esta manera, el año pasado estuvo muy marcado por subidas agresivas de las tasas, las cuales golpearon los mercados bursátiles y a las criptomonedas.

Un sector grandemente afectado fueron las empresas, entre ellos bancos, que se endeudaron para invertir en activos de plazo fijo. Es decir, métodos de inversión tradicionales que proponen ganancias en períodos de varios meses o años. El más popular entre ellos los bonos de la Reserva Federal (Fed) a plazo de 10 años, en donde el Estado ofrece una manera «segura» —según su propuesta— de ahorrar que deviene en intereses a largo plazo. No obstante, con las tasas de interés subiendo cada vez más, lo que terminaron generando fue pérdidas.

Según la Corporación Federal de Seguros de Depósitos (FDIC), las instituciones bancarias están paradas hoy en día en pérdidas por los bonos que superan los billones de dólares. Es este panorama el que llevó a la quiebra al quinceavo banco más grande de Estados Unidos, el Silicon Valley Bank (SVB). La mayoría de los clientes de esta entidad bancaria son empresas de tecnología, entre ellas algunas firmas de inversión de capital e incluso negocios como la stablecoin de Circle (USDC). Con el aumento de las tasas y la posibilidad de una recesión, el banco empezó a registrar una salida de depósitos considerable.

Para tratar de paliar la situación, los ejecutivos de Silicon Valley Bank decide vender parte de sus acciones, recoger capital de inversión y también vender unos bonos que estaban en pérdidas. La disminución de valor de estos bonos era tal que las pérdidas casi llegaron a los dos mil millones de dólares, una situación que generó desconfianza entre los usuarios e inversionistas de la empresa. Los traders comenzaron a vender sus acciones de SVB y los ahorristas a sacar su dinero, retirando alrededor de 42 mil millones de dólares en cuestión de días. Con este panorama, Silicon Valley Bank tuvo que ser intervenido por las autoridades.

¿Cuáles son los pronósticos a futuro?

Tal y como podemos ver en este caso, el aumento agresivo de las tasas de interés jugó un papel importante en el inicio de la debacle bancaria. Cuando el SBV cayó, generó una oleada de nerviosismo que ha generado corridas bancarias en distintas entidades, así como pérdidas considerables en el valor de sus acciones.

Todo esto ha obligado a las autoridades de Estados Unidos a intervenir y comprometerse en que todos los ahorristas recibirán la totalidad de su dinero. No obstante, los inversionistas de estos bancos —que ya vienen sufriendo por el aumento de tasas y habrían confiado en el sistema a la hora de depositar su capital— no recibirán compensaciones por las pérdidas que han tenido que asumir.

El contexto es bastante complejo. Gabor Gurbacs cree que estamos a las puertas de una situación en donde nadie ganará. Con el mercado plagado de ansiedad e incertidumbre, pareciera ser una posibilidad de que la Reserva Federal decida disminuir el aumento de las tasas de interés, lo que sería un alivio para los bancos y los inversionistas (así como un aliciente para bitcoin). No obstante, de llevarlo a cabo, esto haría que la inflación vuelva a descontrolarse y afecte el poder adquisitivo del norteamericano.

Por otro lado, si se sigue la óptica del presidente de la Fed, que es de seguir aumentando las tasas de interés según su último discurso, veremos más entidades bancarias en aprietos y seguirá el nerviosismo en el mercado ante un posible colapso de todo el sistema. Jack Mallers, fundador de la firma de inversión de bitcoin Strike, es uno de los muchos internautas que considera que «La reserva federal quizás ha roto el sistema bancario». Asimismo, otras personalidades apuntan que la situación que se está formando podría ser incluso peor que la Gran Depresión del 1939.

Mientras todo esto ocurre, los activos de resguardo de valor como el oro y bitcoin han registrado un repunte en sus precios del 2% y el 8% respectivamente. Un comportamiento que podría estar sugiriendo que los inversionistas y traders están migrando a activos que le permitan salvaguardar su capital en esta coyuntura.