-

Las stablecoins ancladas al euro solo representan un 0,02% del mercado de criptomonedas.

-

Las stablecoins son vehículos para tener acceso a activos más volátiles, según el BCE.

El Banco Central Europeo (BCE) hizo alusión a las stablecoins y su papel en la economía mundial en su más reciente informe sobre «El rol internacional del euro». En el documento no solo se habla sobre stablecoins colateralizadas con la moneda europea, sino que también se contrasta su influencia frente a stablecoins basadas en el dólar estadounidense.

Las stablecoins (criptomonedas estables) son monedas digitales cuyo valor va anclado a otro activo, que pueden ser monedas fíat, materias primas, etc. Estas suelen tomar parte de la tecnología de Bitcoin en su infraestructura, aunque no compartan los principios éticos de la moneda creada por Satoshi Nakamoto.

A pesar de que las stablecoins tienen más de siete años en el mercado, la distancia del Banco Central Europeo ante todo lo que tenga alguna especie de relación con Bitcoin les ha mantenido fuera de informes como el citado en este artículo. Si bien, comparar a cualquier stablecoin con Bitcoin es como comparar peras con manzanas.

Sea fíat o cripto, el dólar estadounidense sigue superando al euro

A pesar de la superioridad del precio del euro ante la del dólar en el mercado cambiario, el informe del BCE reconoce que el uso a nivel internacional del USD sigue siendo mucho mayor que el del euro.

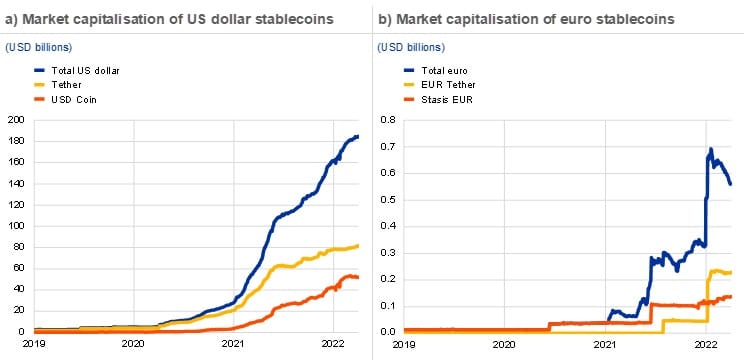

La distancia entre USD y el EUR en el contexto del mercado de criptomonedas estables es aún más dramática. Según el informe del BCE, un 99% de la capitalización de mercado de las stablecoins pertenece a monedas ancladas al dólar estadounidense. Entre ellas, las más populares son USDT y USDC, que combinadas alcanzan los USD 120 mil millones de capitalización de mercado.

Por su parte, las stablecoins ancladas al euro apenas llegan a una capitalización de mercado de USD 500 millones entre todas. Su porción del mercado de criptomonedas es de solo 0,02%, aunque esto le alcanza para estar en el segundo lugar de su nicho. Stasis Euro (EURS) es la stablecoin de mayor uso entre las que están vinculadas al euro.

La disparidad entre las porciones del mercado de stablecoins respaldadas en dólares estadounidenses y las respaldadas en euros no se corresponde con la del mercado internacional de estas monedas fíat. Según el informe del BCE, el USD cuenta con una porción del 59% de las tenencias oficiales mundiales de reservas de divisas; mientras que el euro conserva el 20,6% de este renglón.

Stablecoins del dólar y el euro no son muy relevantes en las finanzas tradicionales

Para el Banco Central Europeo, criptomonedas como USDT y EURS no representan un instrumento útil en las finanzas tradicionales actualmente. No obstante, la autoridad financiera les reconoce como herramientas que intervienen en la compraventa de otras criptomonedas y activos similares.

“Las stablecoins no son consideradas como una nueva clase de activo financiero que los inversionistas puedan utilizar para el arbitraje contra otras clases de activos, sino como vehículos para realizar transacciones con otros criptoactivos más volátiles”.

Banco Central Europeo.

A pesar de la observación hecha por el BCE con respecto a la relevancia de las stablecoins en la economía mundial, haberles dedicado una sección entera de su informe sobre el euro da a entender que este activo sí juega un papel de cierta importancia en las finanzas globales, para bien o para mal.

En materia regulatoria, casos como el de Terra y la falta de transparencia de los emisores de USDT en cuanto a la distribución de los fondos con los que respaldan su activo ejercen presión para que las autoridades mantengan la lupa sobre las stablecoins.

CriptoNoticias reportó recientemente las medidas que se vienen tomando en diversos países para la regulación de distintas stablecoins. En Japón, por ejemplo, ya fue aprobada una ley que clasifica a las stablecoins como dinero digital, por lo que solo podrán ser emitidas por entidades licenciadas.

Europa, por su parte, viene preparando una ley regulatoria para las criptomonedas en las que planean condicionar la emisión de stablecoins, al igual que en Japón. Además, las empresas de la industria de criptomonedas tendrán que tener sede física en territorio europeo para poder operar allí.