-

Los Bancos de Bitcoin entran en el sistema sanguíneo de las finanzas tradicionales.

-

Ya los bancos no pueden censurar a las criptoempresas como lo hicieron en el pasado.

La era de la censura bancaria hacia empresas de criptomonedas ha llegado a su fin, y ha comenzado la era de los Bancos de Bitcoin.

La aprobación de una cuenta maestra de propósito limitado para Kraken Financial por parte del banco de la Reserva Federal de Kansas City tiene implicaciones prácticas y simbólicas que nivelan las reglas del juego, sacando a las empresas de criptomonedas de su situación de dependencia de los bancos tradicionales y colocándolos más bien como sus pares en la conversación.

Durante años, las agencias gubernamentales estadounidenses, en conjunto con los bancos nacionales, conspiraron para limitar el acceso de la industria de Bitcoin al sistema financiero. Este boicot, conocido como Operación Chokepoint o punto de estrangulación, fue un esfuerzo deliberado, aunque extraoficial, para condenar al fracaso a un sector incómodo que amenazaba los privilegios de las elites bancarias y gubernamentales.

Quizás si la competencia desleal no hubiera sido tan desbalanceada y descarada, el contragolpe no tendría un impacto significativo. Pero lo fue.

Cuando Donald Trump hizo sus promesas de campaña a favor de la industria, uno de sus primeros compromisos fue cesar la hostilidad del gobierno de los Estados Unidos contra la industria de criptomonedas, y otra fue hacer de Estados Unidos la capital mundial de las criptomonedas. La aprobación de la cuenta maestra de Kraken en la Fed reafirma una victoria respecto al primer punto y añade un ladrillo importantísimo en la construcción de esa capital.

Es por eso por lo que ahora los bancos están tan molestos, pues están viendo cómo pierden su posición de superioridad y poder discriminatorio. Incluso el ex odiador militante contra Bitcoin y presidente de JP Morgan, Jamie Dimon, tiene el descaro para reclamar que la competencia actual está “completamente sesgada”.

Y en aras de la honestidad, sí, puede que lo esté. Pero este sesgo es parte del proceso para encontrar el equilibrio respecto al desbalance anterior. Por eso Trump anunció en agosto que sancionaría a los bancos que discriminen al sector de Bitcoin, y aún así JP Morgan cerró la cuenta de Jack Mallers, CEO de Strike.

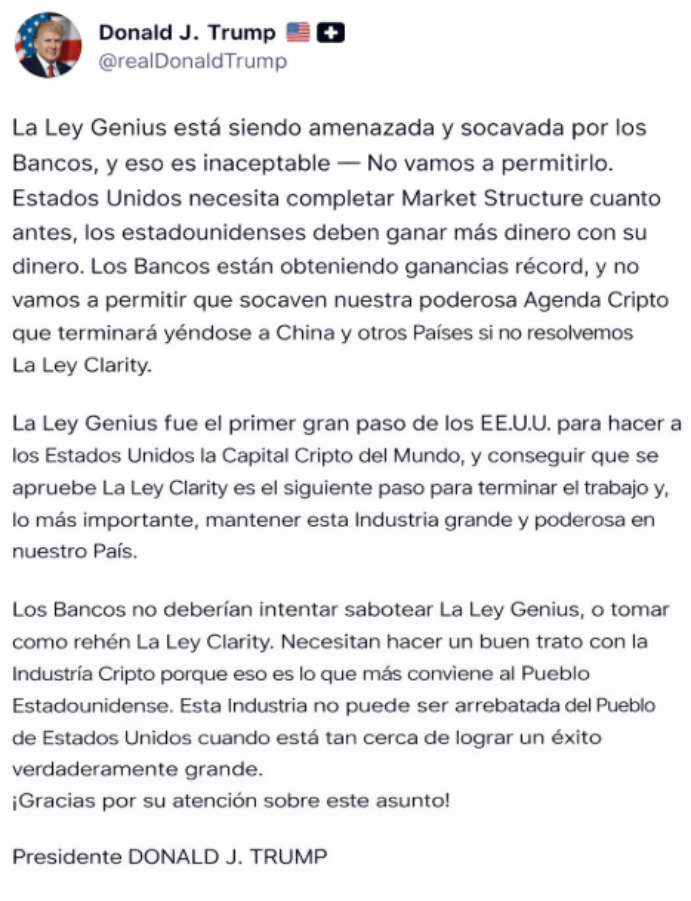

Por eso, también, es significativo que la aprobación de la cuenta maestra de Kraken se diera luego de que Trump jalara las orejas de los banqueros, expresando «no vamos a permitir que los bancos socaven nuestra poderosa agenda cripto», afirmando, además, que los bancos están intentando sabotear las legislaciones de Genius y Clarity.

Con este nuevo estatus de Kraken como banco, el debate sobre la Ley Clarity se nivela aún más. Ya no son los bancos discutiendo con las casas de cambio de baja monta. Ahora son los bancos discutiendo con sus pares, con el Banco Kraken y, probablemente en el futuro, con el Banco Anchorage, con el Banco Ripple, con el Banco BitGo. El lobby bancario pierde peso frente a empresas de criptomonedas.

Precisamente, la integración de Kraken a la Fed responde a los estándares de la Ley GENIUS de 2025. Esta legislación creó un marco federal para instituciones que operan con activos digitales, exigiendo un modelo de reserva del 100% en activos líquidos y la prohibición del préstamo fraccionario.

Al operar de esta manera, prescinden de la necesidad de un “prestamista de último recurso”. Esta es una de las razones por las que nació la Reserva Federal, para salvar a los bancos que no analizaban con suficiente rigor a quienes les prestaban dinero y se veían en aprietos. Pero más que ayudar, la existencia de esa figura en un contexto de reserva fraccionaria motivó mayor irresponsabilidad entre los bancos: ahora que serían salvados, se incentiva la asunción de riesgos excesivos, creando cracks como el de 1929 o la crisis inmobiliaria de 2008.

El modelo de reserva del 100% de los Bancos de Bitcoin no es mera “seguridad extra”. Es un ataque directo al corazón del mecanismo de creación de dinero fiat. Cada dólar que hoy entra y sale a través de Kraken Financial deja de multiplicarse como un virus en el sistema tradicional: ya no se presta diez veces, ni veinte, ni cincuenta. Ese dólar se queda como dólar, no como deuda inflacionaria disfrazada de “liquidez”.

Mientras la banca convencional sigue fabricando dinero de la nada mediante el préstamo fraccionario, los Bancos de Bitcoin operan con dinero real, respaldado uno a uno. Es el equivalente moderno al Chicago Plan de los años 30, aquella propuesta de Irving Fisher y los economistas de Chicago que exigía reserva total para acabar con las corridas bancarias y los ciclos de auge y caída, y que los banqueros de la época enterraron porque amenazaba su gallina de los huevos de oro. Noventa años después, lo que no pudieron hacer los académicos lo está logrando Bitcoin con una cuenta maestra de la Fed de Kansas City.

El modelo de reserva total elimina de raíz el peligro sistémico de las corridas bancarias clásicas; aquí no hay efecto dominó porque nadie está prestando dinero que no tiene. Un hack en Kraken Financial, por grave que sea, afectaría únicamente a sus clientes, pero no provocaría un rescate masivo con dinero de los contribuyentes ni un colapso del sistema entero.

Aún así, los bancos critican la decisión de aprobar la cuenta maestra de Kraken por los riesgos que supone. Riesgos, más bien, para sus privilegios. Según las directrices de acceso establecidas por la Junta de Gobernadores de la FED en 2022, las entidades de Nivel 3 reciben el grado más estricto de revisión técnica y legal antes de recibir una autorización.

Los banqueros de siempre lo saben: su verdadero riesgo no es que Kraken quiebre… es que demuestre que la economía puede funcionar sin ellos.

Al funcionar bajo un modelo de reserva total, los Bancos de Bitcoin operan fuera de la estructura fíat de creación de deuda que ha debilitado tanto el poder adquisitivo de los estadounidenses. El funcionamiento de este tipo de banco es más cercano a un Patrón Bitcoin que a un Patrón Fíat.

Y siguiendo el espíritu de un Patrón Bitcoin, ahora las empresas de criptomonedas cuentan con un banco del que están seguros no serán discriminados y no se les cerrarán sus cuentas bancarias.

Además, se trata de un banco que no opera limitado a horarios, sino que puede mover sus criptomonedas 24/7. Un cliente institucional de Kraken ahora puede liquidar millones en dólares y bitcoin el sábado a las 3 a.m. Eso no solo es eficiencia: es la primera vez que la infraestructura fiat se adapta al ritmo de Bitcoin en vez de al revés.

Si en los próximos 18 meses solo cinco o diez entidades más consiguen su propia cuenta maestra bajo el mismo marco GENIUS, estamos hablando de un trasvase potencial de miles de millones de dólares desde la banca tradicional hacia este sistema paralelo sin rescates que opera sin descanso.

Ya los bancos no pueden ser los porteros de las empresas de criptomonedas a los servicios financieros. Se acabó la censura para las empresas de criptomonedas. Volver a hacer una operación Chokepoint se ha vuelto extremadamente difícil y requeriría revertir las garantías ya otorgadas.

Con cada empresa que gane acceso a este tipo de cuentas, más irreversible se vuelve. Si otros países del mundo (como Chile, donde también sufrieron discriminación bancaria contra empresas de criptomonedas) quieren mantener a sus empresas y talento en casa, tendrán que ofrecerles lo mismo: bancos de Bitcoin o perderlos para siempre.

Las empresas de criptomonedas ya circulan en el sistema sanguíneo de las finanzas estadounidenses, y pronto deberán circular en los sistemas sanguineos de las finanzas mundiales.