-

La Ley GENIUS impone respaldo 100 % en efectivo o bonos del Tesoro para cada stablecoin.

-

Define stablecoin de pago como aquella usada para compras o transferencias.

-

Regula solo stablecoins, no a criptomonedas como bitcoin o Ethereum.

-

Limita el uso de stablecoins no autorizadas en servicios financieros en EE. UU.

-

El incumplimiento de la ley puede conllevar sanciones financieras o penales.

Table of Contents

La Ley GENIUS representa un giro clave en la regulación financiera de las criptomonedas en EE. UU. Bajo el argumento de estabilidad y protección al consumidor, establece un marco regulatorio estricto sobre las stablecoins y da mayor poder a la Reserva Federal. Esta iniciativa no elimina las criptomonedas, pero reconfigura profundamente el papel que pueden jugar en el sistema monetario dominado por el dólar.

1 ¿Qué es la ley Genius y cuál es su objetivo real?

La ley GENIUS (Ley para Guiar y Establecer la Innovación Nacional para las Stablecoins de EE. UU.) es el primer cuerpo legal federal de Estados Unidos diseñada de manera exclusiva para las “payment stablecoins”. Su marco establece quiénes pueden emitirlas y exige que cada token tenga un aval 1:1 con activos auditables, obligando a publicar informes periódicos sobre el estado de las reservas.

En esencia, la Ley GENIUS permite la emisión de stablecoins por parte de entidades privadas, pero bajo condiciones estrictamente reguladas. Las monedas estables deben estar respaldadas al 100% por activos en efectivo o instrumentos de deuda altamente líquidos, específicamente pasivos de la Reserva Federal.

En otras palabras, esto convierte a los emisores de stablecoins en instituciones financieras interdependientes con el sistema bancario tradicional, forzándolos a operar como “bancos proxy” del gobierno de Estados Unidos.

No, la ley Genius no regula a bitcoin

La medida no regula a las criptomonedas en general, solo se enfoca en las stablecoins de pago respaldadas en activos reales.

De igual manera, la ley incorpora a los emisores de stablecoins dentro del Bank Secrecy Act, de modo que deben implementar controles anti-lavado de dinero y reportar “operaciones sospechosas”, creando un esquema de supervisión conjunta entre autoridades federales (Tesoro, OCC) y regulatorios estatales.

Además, el texto legal excluye de forma explícita a las “payment stablecoins” del ámbito de la Ley de Valores y de la supervisión de la SEC (Comisión de Bolsa y Valores de Estados Unidos). Esto evita solapamientos normativos y ofrece un único canal regulatorio.

Esta posición fue reafirmada por la propia SEC en su comunicado del 4 de abril de 2025, donde señala que las stablecoins de pago -respaldadas íntegramente por activos líquidos y utilizadas exclusivamente como medio de intercambio- no serán tratadas como valores, siempre que cumplan los estándares prudenciales definidos por la legislación vigente.

Sobre lo anterior, la Comisión subrayó su apoyo a un marco legal claro y funcional que permita la innovación responsable en el ecosistema de pagos digitales, “sin sacrificar la estabilidad financiera ni la protección al consumidor”.

Sin embargo, aunque oficialmente se presenta como una ley de protección al consumidor y estabilidad financiera, su objetivo real también incluye reforzar el rol del dólar estadounidense como moneda digital global. El Secretario del Tesoro declaró que la norma impulsará la compra de deuda pública, manteniendo al dólar como referencia global, al tiempo que brinda la claridad regulatoria necesaria para que el mercado de stablecoins crezca hacia un valor trillonario.

2 ¿Quiénes pueden emitir stablecoins conforme a la Ley GENIUS?

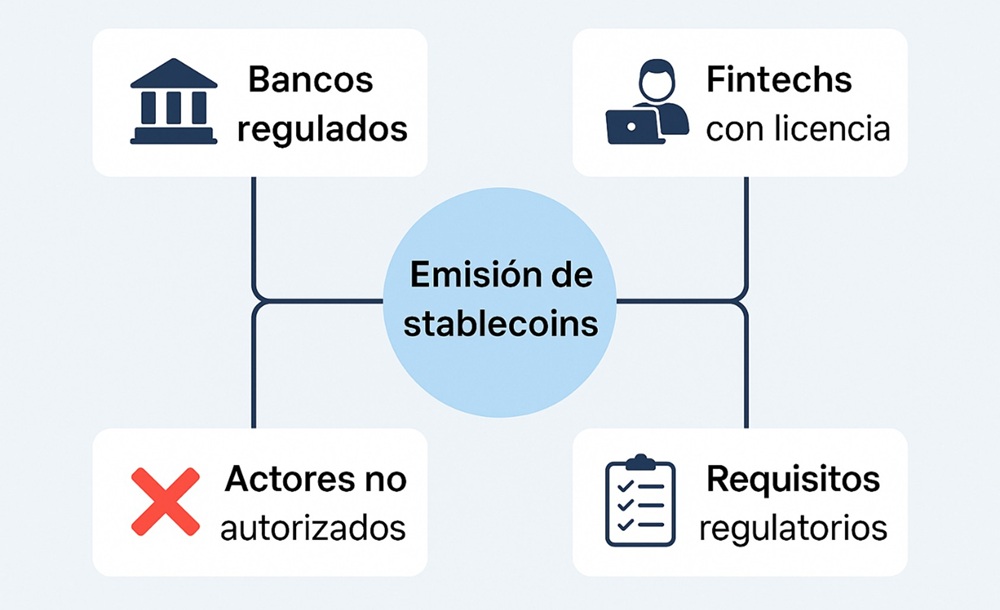

En esencia, la Ley GENIUS establece un marco de autorización exclusiva, lo que significa que no cualquiera puede crear, lanzar o distribuir una stablecoin sin someterse a un alto nivel de supervisión regulatoria. Esto transforma radicalmente el ecosistema actual, que en muchos casos ha operado al margen de normativas bancarias tradicionales.

Según el texto de la ley, solo podrán emitir stablecoins entidades claramente definidas como:

- Bancos asegurados por la FDIC, es decir, instituciones que ya cuentan con supervisión federal y seguros de depósito.

- Cooperativas de crédito federales, también sujetas a estrictas normas financieras.

- Entidades con licencias estatales o federales específicas para la emisión de monedas digitales, que hayan recibido aprobación previa del Departamento del Tesoro y cumplan con estándares regulatorios comparables a los del sector bancario.

Este marco excluye de forma explícita a varios actores actuales. Entre los emisores que no podrían operar bajo esta ley están:

- Compañías extranjeras no reguladas por autoridades estadounidenses,

- Startups sin respaldo bancario ni licencias financieras estatales

- Plataformas descentralizadas o emisores de stablecoins algorítmicas, que no tienen una entidad emisora central o una estructura jurídica tradicional.

Sin embargo, la sección 18 de la ley contempla la figura del “foreign payment stablecoin issuer”, un tipo de emisor extranjero que puede operar en territorio estadounidense sin necesidad de estar constituido directamente en EE. UU., siempre y cuando cumpla con una serie de requisitos técnicos, financieros y regulatorios.

Según lo establece la Ley GENIUS, los emisores extranjeros interesados deberán solicitar un reconocimiento de equivalencia regulatoria, en el que el secretario del Tesoro evalúa si su jurisdicción de origen ofrece garantías comparables en materia de supervisión financiera, cumplimiento normativo, protección al consumidor y prevención del lavado de dinero (AML/KYC).

Situación legal de la principales stablecoins

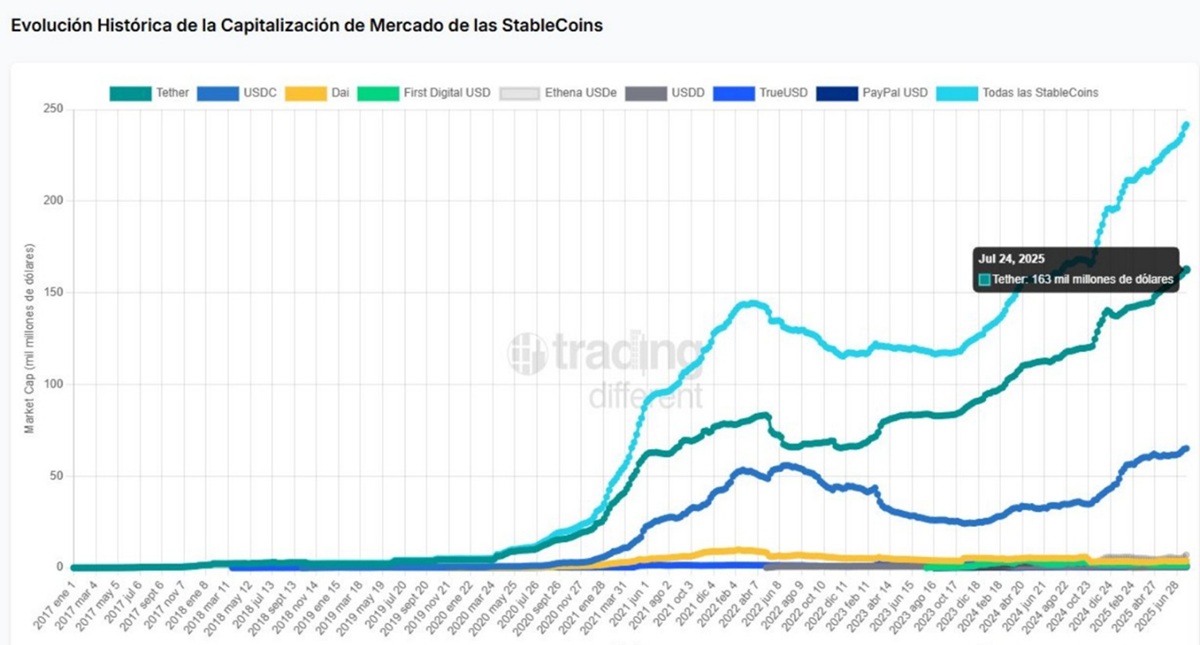

Una sección de la ley permite que entidades como Tether inicien operaciones en EE.UU. bajo una especie de estatus provisional, sin necesidad inmediata de una licencia bancaria, pero con la obligación de registrarse ante la Coordinación con la Oficina del Contralor de la Moneda (OCC, por sus siglas en inglés). Tether, al momento de realizar esta nota, representa el 62 % del total de capitalización de las stablecoins.

USD Coin (USDC), emitida por Circle, cumple con los criterios definidos por la Ley GENIUS para operar como stablecoin de pago en Estados Unidos. Circle está registrada como Money Services Business (MSB) ante FinCEN. USDC es actualmente la segunda stablecoin más utilizada del mundo (21%), con una capitalización de mercado superior a los 64,000 millones de dólares.

Junto a USDC, existen otras stablecoins que podrían ajustarse a la Ley GENIUS y operar legalmente en EE. UU. Un ejemplo es Gemini Dollar (GUSD), emitida por Gemini bajo estricta regulación en Nueva York. También destaca PayPal USD (PYUSD), que comparte el respaldo fiduciario de Paxos y sigue los mismos principios regulatorios.

Estas monedas han sido diseñadas pensando en el cumplimiento normativo, lo que las hace compatibles con el marco legal estadounidense. Sin embargo, es importante mencionar que estas stablecoins deben alinearse con los estándares bancarios que exige EE.UU a nivel nacional. En todo caso, el periodo de adaptación otorgado por la ley es de hasta tres años para alcanzar el cumplimiento completo.

3 ¿A quién le afecta la ley Genius?

Aunque a simple vista parece una ley destinada únicamente a emisores de stablecoins respaldadas, sus efectos secundarios se extienden a exchanges centralizados, wallets ustodiadas, plataformas DeFi y cualquier otro actor que opere con estas monedas dentro o en conexión con el mercado estadounidense.

La medida obligará a los exchanges centralizados a listar únicamente aquellas monedas emitidas por entidades autorizadas. Esto significa que plataformas tan grandes como Coinbase o Binance y cualquier exchange nacional deberá verificar que cada stablecoin esté registrada ante la OCC y cumpla los estándares.

Paralelamente, las wallets custodiada deben evolucionar hacia un modelo de custodia regulada al estilo bancario. Bajo la ley GENIUS, guardar stablecoins para terceros se considera una actividad financiera de alto riesgo que solo pueden ejercer entidades con licencia bancaria o su equivalente estatal.

Los proveedores de wallets que deseen seguir operando con stablecoins en EE. UU. están obligados a mantener los fondos de sus usuarios en cuentas segregadas y auditables, sin poder utilizar esos activos para operaciones propias, y a implementar sistemas de verificación de clientes (KYC) y monitoreo de transacciones (AML) bajo supervisión del Departamento del Tesoro.

En el terreno de las plataformasDeFi, la prohibición de incluir intereses o rendimientos embebidos en la propia stablecoin rompe el modelo de “yield-bearing” cerrado.

Sobre lo anterior, los protocolos que quieran integrar stablecoins reguladas deben separar claramente el token de pago del mecanismo que genera rendimiento, delegando este último a contratos externos o a terceros emisores no sujetos a la definición de “payment stablecoin”.

En conjunto, estas obligaciones suponen un aumento significativo en los costos regulatorios, lo que podría dejar fuera del mercado a startups, proyectos descentralizados y pequeñas empresas, mientras que favorece a grandes fintechs y entidades con capacidad de absorber los gastos asociados al cumplimiento normativo.

Transformación de emisores de stablecoins en “bancos”

La Ley GENIUS obliga a los emisores de stablecoins a operar bajo un régimen prácticamente idéntico al de un banco regulado, aunque no manejen depósitos tradicionales como los bancos comerciales.

Uno de los requisitos centrales es el mantenimiento de reservas líquidas al 100%, compuestas exclusivamente por efectivo, depósitos en instituciones financieras aseguradas por la FDIC y bonos del Tesoro de corto plazo.

Esta exigencia implica que los emisores deben adoptar políticas estrictas de gestión de liquidez, similares a las recomendadas por los acuerdos de Basilea III. Esto incluye el cumplimiento y reporte de ratios como el Coeficiente de Cobertura de Liquidez (LCR) y el Ratio de Financiamiento Estable Neto (NSFR). Estas métricas buscan garantizar que el emisor pueda responder a retiradas masivas de tokens sin comprometer su solvencia.

Fin del anonimato operativo

El modelo bancario exige estructuras legales claras y responsables identificables. Los emisores de stablecoins deberán dejar atrás el anonimato, o las DAO sin rostro, si quieren sobrevivir.

En cuanto a la gestión de riesgo, los emisores deberán establecer estructuras de control internas que repliquen las prácticas bancarias: auditorías periódicas de continuidad operativa, simulacros de ciberseguridad, y separación funcional clara entre emisión de stablecoins, trading y gestión de inversiones para evitar conflictos de interés o prácticas de rehypothecation.

Toda esta situación genera una consecuencia directa –y no menor- que es la bancarización forzada de los emisores de stablecoins. Y aunque no sean bancos tradicionales, las entidades que emitan estos activos deberán cumplir algunas normas que transforman a las empresas fintech o de criptomonedas, que antes operaban con libertad relativa, en actores financieros formales, sujetos a las mismas exigencias que una institución financiera tradicional.

Impacto de la ley Genius en los usuarios de criptomonedas

La ley Genius marca un punto de inflexión en la relación entre los usuarios de criptomonedas y el sistema regulatorio tradicional. Uno de los principales impactos es la introducción de requisitos más estrictos de identificación y verificación de usuarios.

Con esta legislación, los usuarios deberán someterse aún más a procedimientos sólidos de KYC. Esto implica la recolección de datos personales, como nombres, documentos de identidad, direcciones e incluso datos biométricos en ciertos casos. Un hecho que erosiona la privacidad fundamental en el ecosistema.

La trazabilidad asociada a identidades reales elimina el pseudo-anonimato, abre la puerta a la vigilancia financiera masiva y crea riesgos si la información es compartida con otras jurisdicciones sin el debido control.

¿Eres usuario internacional? GENIUS también podría alcanzarte

Aunque no vivas en EE. UU., si usas una stablecoin emitida por una empresa registrada en ese país, podrías estar obligado a cumplir con sus reglas de KYC y vigilancia ahora o en futuro.

Otro punto crítico es el riesgo de congelamiento o bloqueo de fondos. La ley otorga a los emisores de stablecoins la facultad –y en algunos casos la obligación- de inmovilizar activos digitales cuando se sospeche de actividades ilícitas, fraudes, evasión fiscal o incumplimientos regulatorios.

Este tipo de control, que ya se ha visto aplicado en ciertas stablecoins, se convierte ahora en un requisito operativo dentro del marco legal. Para los usuarios, esto significa que una transacción legítima puede ser bloqueada simplemente por haber recibido fondos desde una dirección catalogada como de alto riesgo, aunque no haya evidencia directa de conducta ilícita.

Muchos de los efectos que genera la Ley GENIUS ya se observan en la práctica dentro del ecosistema, especialmente en plataformas centralizadas. Sin embargo, la gran diferencia es que hasta ahora esas medidas eran una mezcla de cumplimiento voluntario o exigencias regulatorias parciales. Ahora, se convierten en obligaciones legales formales, uniformes y ejecutables a nivel federal.

¿Usar wallets auto-custodiadas te protegerá?

Aunque la Ley GENIUS no regula directamente las wallets no custodiadas, los emisores de stablecoins podrían restringir envíos hacia direcciones que no estén verificadas, lo que reduce la utilidad real de tu wallet descentralizada.

4 ¿Cuáles son las sanciones por incumplir la ley Genius?

La ley GENIUS estable que cualquier empresa que emita stablecoins sin contar con la licencia federal o estatal correspondiente puede enfrentarse a multas civiles de hasta 100.000 USD por cada día que continúe la emisión no autorizada.

Además del dinero, los reguladores tienen la facultad de retirar licencias, ordenar el cese de operaciones y prohibir a los directivos de la entidad participar en la emisión de criptoactivos, lo que puede traducirse en la disolución práctica del proyecto.

En casos de fraude en los reportes de reservas —por ejemplo, presentar auditorías falsificadas— los responsables podrían incluso afrontar cargos penales federales, con penas de cárcel según lo previsto en el Código Penal de EE. UU.

Exchanges o servicios de custodia

Para las plataformas intermediarias, el incumplimiento de registro ante FinCEN o de las normas de prevención de lavado de dinero (BSA/AML) acarrea sanciones igualmente severas.

Las faltas de registro pueden penalizarse con multas diarias de varios miles de dólares y hasta cinco años de prisión para los responsables bajo 18 U.S.C. § 1960. A ello se suman las obligaciones de bloqueo de activos vinculados a personas o entidades sancionadas por la OFAC. No congelar o reportar estas transacciones puede derivar en multas de hasta millones de dólares y acciones criminales por violar las sanciones internacionales.

Los usuarios individuales también tendrán sanción

Aunque será de forma indirecta, al operar con stablecoins emitidas por empresas reguladas en EE.UU, los usuarios quedan sujetos a reportes automáticos de volumen y contraparte ante el IRS.

La omisión de declarar ganancias en stablecoins puede conllevar intereses, recargos del 20–75 % sobre el impuesto evadido e incluso procesos penales por evasión fiscal. Asimismo, cualquier transacción con fondos relacionados con direcciones bloqueadas por la OFAC puede resultar en el congelamiento inmediato de los activos y en sanciones civiles de hasta 1 millón de dólares.

5 Preguntas frecuentes sobre la ley GENIUS

¿Qué stablecoins seguirán permitidas en EE. UU.?

Solo podrán usarse legalmente aquellas emitidas por “emisores permitidos” bajo la Ley GENIUS: subsidiarias de bancos asegurados (FDIC), entidades no bancarias autorizadas por la OCC, o emisores estatales certificados. En la práctica incluye stablecoins como USDC, Pax Dollar y cualquier nueva que cumpla la ruta federal o “foreign issuer pathway” con registro legal y respaldo 1:1 en dólares o bonos del Tesoro.

¿Se puede seguir operando de forma descentralizada bajo esta ley?

La GENIUS Act no prohíbe las aplicaciones descentralizadas ni el uso de redes públicas. Sin embargo, las stablecoins de pago que circulen deberán estar emitidas por actores regulados. Cualquier protocolo DeFi que integre esas monedas debe cumplir KYC/AML para usuarios finales o asumir el riesgo de operar con un token no autorizado, lo que puede implicar la exclusión de clientes estadounidenses o sanciones regulatorias.

¿Cómo afecta a inversores fuera de EE. UU., especialmente en LATAM?

Aunque la Ley GENIUS es estadounidense, sus exigencias de KYC/AML, bloqueo de fondos y reporte al IRS se aplican a todos los usuarios de stablecoins emitidas en EE. UU., incluidos los de Latinoamérica.

Esto significa que, para usar estas stablecoins en Colombia, México o Argentina, por ejemplo, deberán completar procesos de identificación rigurosos, aceptar que tus fondos pueden congelarse si provienen de direcciones “de riesgo” y entender que tus transacciones relevantes podrían informarse al IRS y compartirse con la autoridad fiscal local, lo cual puede complicar remesas, arbitraje de precio y tu gestión tributaria.

¿Qué alternativas descentralizadas sobreviven?

La GENIUS Act se aplica únicamente a “payment stablecoins”. Por tanto, criptomonedas como bitcoin (BTC) y otras seguirán consideradas commodities y no entran en su ámbito. Por su parte, DAI —stablecoin algorítmica colateralizada con cripto— podrá seguir circulando libremente siempre que no se emita directamente bajo este marco.

6 Conclusión: ¿Protección o control masivo?

La Ley GENIUS inaugura un nuevo capítulo en la regulación de activos digitales al combinar exigencias de robustez financiera con un sistema de supervisión de alcance excepcional.

Desde la perspectiva de protección al consumidor, la norma impone respaldo al 100 % de las stablecoins en activos líquidos de alta calidad, auditorías periódicas, reportes mensuales de reservas y arquitecturas de liquidez. Estos requisitos elevan sustancialmente la transparencia y disminuyen el riesgo de quiebras repentinas, brindando a usuarios e inversores la confianza de que sus fondos están cubiertos por colaterales reales.

Sin embargo, este mismo énfasis en la estabilidad y la solvencia se sostiene sobre un entramado de control masivo. Al equiparar a los emisores de stablecoins con bancos, la ley teje una red de vigilancia financiera abrumadora, que convertiría a estas monedas en posibles instrumentos de censura técnica y supervisión continua.

Aunque la ley rechaza la creación directa de una CBDC por parte de la Reserva Federal sin autorización del Congreso, su diseño promueve una versión “delegada” de moneda digital de banco central.

Mediante el “foreign issuer pathway” y la exigencia de que todas las stablecoins de pago estén ancladas exclusivamente al dólar y gestionadas bajo los estándares regulatorios de la Fed, se legitima un modelo en el que el Estado no emite la moneda, pero controla cada faceta de su emisión, circulación y destino final. En la práctica, esto consolida la hegemonía global del dólar y reduce el espacio para proyectos genuinamente descentralizados o soberanos.

El resultado es un ecosistema dual: por un lado, una base regulada que ofrece seguridad y certidumbre a grandes inversores institucionales y usuarios que priorizan la protección. Por otro, un entorno vigilado que restringe la privacidad, limita la libre elección de instrumentos monetarios y podría desplazar a alternativas descentralizadas a un menor acceso a grandes mercados y mayor riesgo operativo.

¿Quieres entender mejor cómo funcionan las stablecoins y qué cambia con la nueva regulación? Visita nuestra sección educativa Criptopedia y descubre qué es una stablecoin, cómo se diferencian de las CBDC, qué papel juega DeFi y por qué conceptos como KYC y regulación importan más que nunca.