-

Las normativas KYC tienen el objetivo de minimizar el fraude y el lavado de dinero.

-

Los primeros intentos de aplicar KYC en las empresas fue en el período de los años 70 en EE. UU.

-

Estas normativas son altamente criticadas en el ecosistema de Bitcoin por su falta de privacidad.

-

El Grupo de Acción Financiera Internacional (GAFI) coordina las condiciones regulatorias del KYC.

Table of Contents

Las siglas KYC, abreviatura de la frase en inglés “know your costumer” o “conoce a tu cliente”, se trata de una serie de exigencias regulatorias que se aplican a nivel mundial a empresas financieras —entre ellas los exchanges de criptomonedas— para facilitar la identificación de los clientes. Estas normativas forman parte de las regulaciones internacionales contra el lavado de dinero y el financiamiento terrorista, aunque a nivel social son ampliamente criticadas al considerar que vulneran la privacidad de los usuarios.

Cuando hablamos de entidades financieras y movimiento de capital, la principal preocupación de los organismos de regulación es la de identificar y controlar transacciones ilegales. Para lograr esto, los reguladores obligan a las empresas a llevar un registro riguroso de todo aquel con quien tengan una relación comercial, facilitando la aplicación de las leyes a clientes irregulares y ofreciendo protección judicial en caso de malversación de fondos.

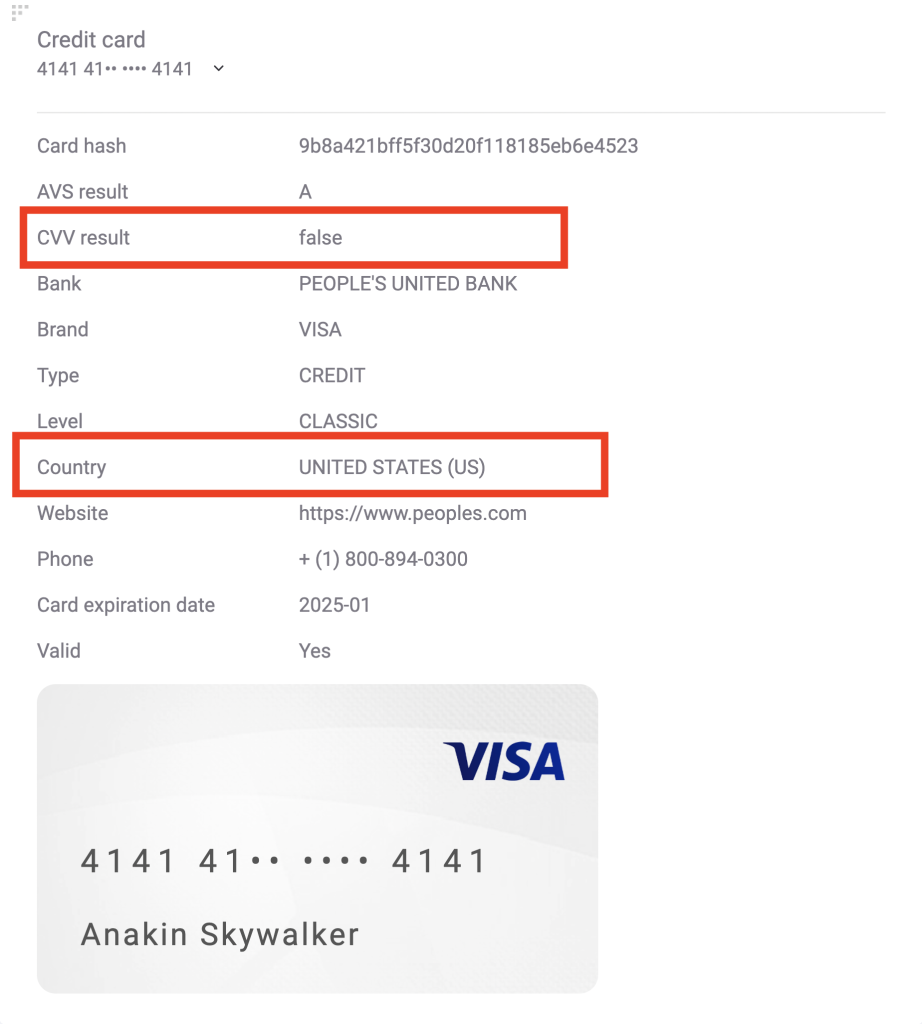

Esta base de datos que almacenan las empresas se crea a partir de la información que da el cliente al momento de registrarse en una plataforma. Entre los datos típicos exigidos se encuentra el nombre completo, correo electrónico, número telefónico y hasta documentos de identidad. Asimismo, puede que se exijan huellas dactilares o selfies para comprobar la veracidad de los datos.

Toda esta información, luego, puede ser compartida por las empresas a los reguladores en caso de que sea exigida. Esto ha generado importantes críticas respecto al anonimato y la privacidad, ya que todo cliente estaría obligado a suministrar información personal para acceder a servicios básicos financieros. Exponiéndose, principalmente, al robo de datos por parte de hackers en caso de que no se tomen buenas medidas de ciberseguridad, pero también siendo vulnerable al espionaje, la censura y hasta el abuso de poder por parte de las autoridades.

En el caso particular del sector de las criptomonedas, al tratarse de una tecnología que ofrece alternativas para descentralizar las finanzas y permitir la auto-custodia, se trata de un mercado que ha enfrentado en los últimos años grandes presiones para incorporar las normativas KYC y anti-lavado de dinero. Aunque aún existe una parte de la industria que se resiste a estas medidas, los principales exchanges del mercado como Coinbase, Binance, Huobi y Kraken lo han introducido como parte de sus prácticas.

1 ¿Cómo se crearon las normativas KYC?

La historia de las normativas KYC se remonta a la aprobación de la Ley de Secreto Bancario de EE. UU. (BSA), la cual entró en vigor en el año 1970. Esta obligó a las instituciones financieras a establecer sistemas para detectar y reportar actividades sospechosas, sentando las bases marco para las regulaciones de Anti-Lavado de Dinero (AML).

¿Qué es la ley de secreto bancario (BSA)?

También conocida como la Ley de Reporte de Transacciones de Divisas, pide a las instituciones financieras, localizadas en Estados Unidos, que colaboren con las diferentes oficinas del gobierno de ese país en la detección y prevención de lavado de dinero. Dicha ley fue aprobada debido a un aumento de casos de crimen organizado y blanqueo de capital.

En el año 1989, la creación del Grupo de Acción Financiera Internacional (GAFI) marcó un hito importante en la estandarización de las prácticas KYC a nivel global. Este organismo intergubernamental desarrolló recomendaciones que se convirtieron en el estándar internacional para monitorear operaciones ilegales, enfocándose en la identificación del cliente, la debida diligencia y el monitoreo continuo de las relaciones comerciales.

¿Qué es GAFI y cuál es su rol en las criptomonedas?

El Grupo de Acción Financiera Internacional (GAFI) es un organismo intergubernamental independiente que desarrolla y promueve políticas para proteger el sistema financiero mundial contra el lavado de activos, la financiación del terrorismo y la financiación de la proliferación de armas de destrucción masiva. Desde el año 2021, GAFI ha estado discutiendo y ha llegado al consenso para «la aplicación de las normas sobre activos virtuales y proveedores de servicios de activos virtuales»; convirtiéndose en la principal entidad regulatoria del mundo en monitorear el sector de criptomonedas en esta área.

Los eventos del 11 de septiembre de 2001 tuvieron un impacto significativo en las regulaciones KYC, llevando a la promulgación de la Ley PATRIOTA de EE. UU. Esta legislación aumentó las exigencias para que las instituciones financieras implementaran programas de identificación de clientes, lo que convirtió a KYC en un enfoque central para la gestión de riesgos en el sector financiero. Desde entonces, las regulaciones KYC se han expandido a nivel mundial, con otros países adoptando sus propias versiones de estas leyes.

Con el avance de la tecnología en el siglo 21, las prácticas de KYC han evolucionado hacia procesos digitales y automatizados. La adopción de herramientas de verificación de identidad digital ha permitido a las empresas verificar la identidad de sus clientes de manera más eficiente y precisa. Hoy en día, muchas organizaciones utilizan inteligencia artificial y análisis de datos para mejorar la precisión y reducir costos.

2 ¿Cómo se realiza el proceso KYC?

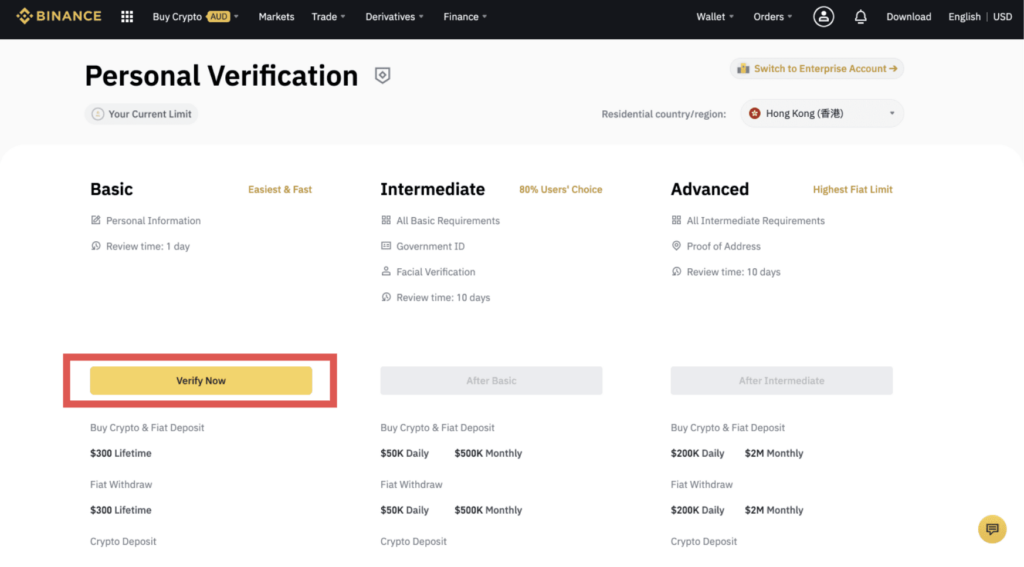

A nivel empresarial, las normativas KYC tienen un proceso de cinco pasos que deben ser cumplidos por las instituciones para no recibir multas o que se inicien procesos judiciales en su contra, como le ha pasado a BitMex y Binance en territorio estadounidense.

Estos pasos son:

- Recopilación de información: El primer paso en el proceso KYC es la recopilación de información básica del cliente. Esto incluye datos como el nombre completo, la fecha de nacimiento, la dirección, y un número de identificación (como un número de seguro social o un número de pasaporte). Esta información es esencial para establecer la identidad del cliente.

- Verificación de Identidad: Una vez que se ha recopilado la información, el siguiente paso es verificar la identidad del usuario. Esto puede implicar la revisión de documentos de identificación como pasaportes, licencias de conducir o documentos de identidad emitidos por el gobierno. Las instituciones pueden utilizar métodos electrónicos para validar estos documentos, asegurándose de que sean auténticos y no falsificados, tales como selfies o huellas dactilares.

- Debida Diligencia del Cliente (CDD): Después de verificar la identidad, se lleva a cabo un proceso de debida diligencia del cliente. Esto implica evaluar el perfil de riesgo del cliente, que incluye entender la naturaleza de su negocio, la fuente de sus fondos y el propósito de la relación comercial. Esta evaluación ayuda a las instituciones a identificar posibles riesgos asociados con el usuario.

- Monitoreo Continuo: El proceso KYC no termina una vez que se ha establecido la relación comercial. Las instituciones deben realizar un monitoreo continuo de las transacciones del cliente para detectar cualquier actividad sospechosa. Esto incluye la revisión regular de la información del cliente y la actualización de los registros según sea necesario, especialmente si hay cambios en la situación del cliente o en su comportamiento transaccional.

- Documentación y Registro: Finalmente, es crucial que todas las instituciones mantengan registros detallados de la información recopilada y de los procesos de verificación realizados. Esto no solo es importante para cumplir con las regulaciones, sino que también proporciona una base para auditorías internas y externas. La documentación adecuada asegura que la institución pueda demostrar su cumplimiento con las regulaciones KYC en caso de ser auditada.

¿Cuánto tiempo suele tardar el proceso KYC?

Para los usuarios, el proceso KYC puede tomar horas o días. Todo depende de la entidad con la que se está iniciando una relación comercial. En el caso de los exchanges de criptomonedas, la aprobación de la identificación de un usuario suele tardar un par de horas. Luego, el cliente puede usar los servicios del exchange sin ningún inconveniente.

A nivel de clientes, el proceso de KYC es relativamente sencillo. Este suele ocurrir cuando una persona se registra en la plataforma, donde deberá suministrar un correo electrónico o número telefónica para contacto. Asimismo, deberá introducir una contraseña para proteger el acceso a su cuenta. En este procedimiento, se suele pedir otra información como país de residencia, dirección de alojamiento, nacionalidad y documentos de identificación como carnets de conducir, números de seguro social o pasaporte.

¿Qué documentos suelen solicitar en un proceso KYC?

El pasaporte, la licencia de conducir y el documento nacional de identidad (DNI) son los documentos típicos para pedir. No obstante, también se puede exigir facturas de servicios públicos, extractos bancarios, contratos de alquiler, número de Seguro Social (SSN) y hasta el Número de Identificación Fiscal (NIF).

3 ¿Quién debe cumplir con las regulaciones KYC?

Originalmente, estas regulaciones se aplicaban principalmente a las instituciones financieras como bancos, compañías de seguros, casas de bolsa y firmas de corretaje que manejan grandes volúmenes de transacciones y están en riesgo de ser utilizadas para el lavado de dinero o la financiación del terrorismo. Sin embargo, con el tiempo, el alcance de las regulaciones KYC se ha ampliado para incluir a una variedad de sectores.

¿Es necesario repetir el proceso KYC periódicamente?

Sí, es necesario repetir el proceso KYC (Conoce a tu Cliente) periódicamente. Este proceso no es un evento único, sino que debe ser parte de un enfoque continuo para la gestión de riesgos y el cumplimiento normativo. Las empresas están obligadas a monitorear las actividades de sus clientes, así como pueden solicitar nuevas comprobaciones de la información suministrada por los usuarios.

Hoy en día, no solo las instituciones financieras deben cumplir con las regulaciones KYC, sino también empresas de tecnología financiera (fintech), pequeñas y medianas empresas (PYMES) y organizaciones sin fines de lucro. Además, las regulaciones KYC también se aplican a empresas de otros sectores que, aunque no son tradicionalmente consideradas financieras, manejan información sensible o realizan transacciones significativas. Por ejemplo, las empresas de bienes raíces, las casas de cambio y las plataformas de comercio electrónico también están sujetas a estas regulaciones.

Entre los nuevos sectores que han sido agregados a la larga lista de empresas que deben cumplir las regulaciones KYC destaca la industria de Bitcoin y criptomonedas. Por sus capacidades de brindar una mayor privacidad financiera, los organismos de regulación como GAFI han puesto el ojo en los exchanges, wallets, stablecoins y hasta plataformas DeFi que ofrecen servicios de activos digitales.

¿Cuáles son los desafíos que se enfrentan las empresas de criptomonedas al incorporar KYC?

Aplicar KYC a los negocios de criptomonedas es una tarea costosa y cuesta arriba. Una de las principales críticas que sufren los empresarios del sector es ir en contra de los ideales de la comunidad, quienes valoran la privacidad, la independencia financiera y rechazan el control gubernamental. Las empresas también pasan un mal rato con las identificaciones falsas, la complejidad del registro de nuevos clientes cumpliendo las normativas KYC y hasta la aplicación de multas por falta de cumplimiento.

La principal razón, según las autoridades, es que las criptomonedas son un vehículo monetario que se puede utilizar para la evasión de impuestos, el lavado de dinero o el financiamiento terrorista. No obstante, otros métodos de pago, como el efectivo, son mucho más populares entre el crimen organizado y no tienen tanto escrutinio.

Esta realidad no limita a los reguladores a obligar a dueños de empresa de este sector a incorporar las normativas KYC para poder operar en su territorio, tal y como es el caso de:

- Exchanges centralizados y, en menor medida, descentralizados.

- Wallets de custodia.

- Plataformas de préstamo.

- Emisores de stablecoins.

- Ofertas Iniciales de Moneda (ICO).

- Fondos de inversión y ETF.

¿Todos los exchanges de criptomonedas tienen KYC?

No, existen múltiples servicios de criptomonedas que se han resistido a incorporar las medidas KYC a sus registros. A nivel de exchanges, plataformas como Easybit, CoinEX y Bisq no poseen KYC. En CriptoNoticias tenemos un artículo de los principales exchanges de criptomonedas que no piden identificación a sus usuarios.

4 ¿Cuál es la diferencia entre KYC y AML?

Aunque las normativas conoce-a-tu cliente son utilizadas para evitar el blanqueo de capital y la corrupción, no debemos cometer el error de creer que tanto KYC como las leyes anti-lavado de dinero (AML) son lo mismo. En realidad, se podría ver al procedimiento de KYC como un ala del anti-lavado de dinero y una herramienta más de los reguladores para satisfacer sus necesidades de conocimiento sobre las transacciones financieras de sus ciudadanos.

¿Qué es AML?

AML, que significa «Anti-Money Laundering» (Prevención de Lavado de Dinero), se refiere a un conjunto de leyes, regulaciones y procedimientos diseñados para prevenir, detectar y reportar actividades relacionadas con el lavado de dinero y el financiamiento del terrorismo.

Veamos algunas de las diferencias:

Objetivo Principal:

- KYC: Se centra en la verificación de la identidad de los clientes y la evaluación de su perfil de riesgo antes de establecer una relación comercial. Su objetivo es conocer a los clientes y entender su naturaleza y actividades.

- AML: Se enfoca en prevenir y detectar actividades de lavado de dinero y financiamiento del terrorismo. Su objetivo es establecer medidas y procedimientos para identificar y reportar transacciones sospechosas.

Proceso:

- KYC: Implica la recopilación de información y documentación del cliente, como identificación personal, comprobantes de domicilio y detalles financieros. Es un proceso inicial que se realiza al inicio de la relación comercial y se actualiza periódicamente.

- AML: Incluye un conjunto más amplio de políticas y procedimientos que abarcan la supervisión continua de transacciones, la identificación de patrones sospechosos y la implementación de controles internos para mitigar riesgos de lavado de dinero.

Regulación y Cumplimiento:

- KYC: Es un componente específico dentro del marco de cumplimiento normativo que se requiere para conocer a los clientes. Las regulaciones KYC son parte de las leyes más amplias de AML y CFT (Contraterrorismo Financiero).

- AML: Comprende un conjunto de regulaciones y leyes que abarcan diversas prácticas y procedimientos para prevenir el lavado de dinero en general. Incluye KYC como una de sus herramientas, pero también abarca otras medidas como la capacitación del personal y la auditoría de transacciones.

Enfoque Temporal:

- KYC: Se realiza principalmente al inicio de la relación con el cliente y se actualiza periódicamente según el riesgo asociado. Es un proceso que puede ser más estático en comparación con el monitoreo continuo.

- AML: Implica un monitoreo constante de las transacciones y actividades del cliente a lo largo del tiempo. Las instituciones deben estar alertas a cualquier actividad inusual o sospechosa en cualquier momento, lo que requiere un enfoque dinámico y proactivo.

5 ¿Cuáles son las ventajas y desventajas del KYC?

Aunque las autoridades regulatorias consideran que los procesos de KYC son fundamentales para la prevención del fraude, el lavado de dinero y la confianza sobre las instituciones, existen múltiples usuarios y proveedores de servicios quienes consideran que estas medidas resultan en gastos excesivos y vigilancia sobre la población.

Evaluemos cuáles son los principales pros y contra de integrar KYC a un negocio:

Ventajas de KYC

- Prevención del Lavado de Dinero y Financiamiento del Terrorismo: KYC ayuda a las instituciones financieras a identificar y verificar la identidad de sus clientes, lo que es crucial para minimizar el lavado de dinero y el financiamiento del terrorismo. Al conocer a sus clientes, las instituciones pueden detectar actividades sospechosas y reportarlas a las autoridades competentes.

- Mejora de la Seguridad Financiera: Al implementar procesos KYC, las instituciones pueden reducir el riesgo de fraude y protegerse contra actividades delictivas. Esto no solo protege a la institución, sino que también brinda mayor seguridad a los clientes, al gozar de mayor protección jurídica en caso de robos.

- Cumplimiento Normativo: La implementación de KYC ayuda a las instituciones a cumplir con las regulaciones y leyes locales e internacionales. Esto no solo evita sanciones y multas, sino que también mejora la reputación de la institución en el mercado tradicional.

Desventajas de KYC

- Costos de Cumplimiento: La implementación de procesos KYC puede ser costosa, especialmente para las pequeñas y medianas empresas. Los costos asociados con la recopilación, verificación y almacenamiento de datos pueden ser significativos, lo que puede afectar la rentabilidad de la institución.

- Invasión de la Privacidad: Los clientes pueden percibir que el proceso KYC es intrusivo, ya que implica la recopilación de información personal sensible. Esto puede generar desconfianza y resistencia por parte de algunos clientes, quienes pueden sentirse incómodos al proporcionar información detallada sobre su identidad y actividades financieras.

- Dificultades para Clientes No Convencionales: Personas como nómadas digitales o aquellos sin una dirección fija pueden enfrentar dificultades para cumplir con los requisitos KYC, lo que puede limitar su acceso a servicios financieros. Esto puede resultar en la exclusión de ciertos grupos de la economía formal.

- Riesgo de Filtraciones de Datos: A pesar de las medidas de seguridad implementadas, siempre existe el riesgo de que la información personal recopilada durante el proceso KYC sea vulnerable a filtraciones o ciberataques. Esto puede comprometer la privacidad de los clientes y dañar la reputación de la institución.

6 ¿Qué hacen con mi información personal después de la verificación KYC?

Tal y como hemos señalado anteriormente, las normativas KYC tienen resistencia en la población y especialmente en los clientes de criptomonedas. La invasión a la privacidad que significa otorgar información personal a un tercero, los riesgos de filtración de datos y hasta la posibilidad de espionaje gubernamental no sientan bien a aquellas personas que desean proteger su anonimato.

Una de las principales dudas es cómo se almacena la información que otorgo a un tercero y qué se hace, luego, con dicha información. Se trata, pues, de un proceso complejo donde las empresas están obligadas y responsabilizadas de mantener seguros los datos de sus clientes. Pero, ¿cómo?

Una vez que se completa el proceso de verificación KYC, la información personal del cliente tiene que almacenarse en bases de datos seguras. Las instituciones financieras y otras entidades reguladas están obligadas a implementar medidas de seguridad robustas para proteger esta información contra accesos no autorizados, robos y filtraciones. Esto incluye el uso de cifrado, controles de acceso y auditorías regulares para garantizar la integridad y confidencialidad de los datos.

La información recopilada durante el proceso KYC se utiliza principalmente para cumplir con las regulaciones de prevención de lavado de dinero (AML) y financiamiento del terrorismo (CFT). Las instituciones deben mantener registros precisos de la identidad de sus clientes y sus actividades financieras para poder demostrar que están cumpliendo con las leyes y regulaciones pertinentes. Esto puede incluir la revisión periódica de la información del cliente y la actualización de los registros según sea necesario.

La información personal también se utiliza para monitorear las transacciones y actividades del cliente a lo largo del tiempo. Las instituciones analizan patrones de comportamiento y transacciones para identificar lavado de dinero o financiamiento del terrorismo. Este monitoreo continuo es esencial para detectar y prevenir actividades ilícitas y para garantizar la seguridad del sistema financiero.

En algunos casos, la información KYC puede ser compartida con autoridades reguladoras y de cumplimiento, así como con otras instituciones financieras, especialmente si se detectan actividades sospechosas. Esto se realiza en cumplimiento de las leyes y regulaciones que exigen la cooperación entre entidades para combatir el crimen financiero. Sin embargo, la compartición de datos se realiza bajo estrictas normas de confidencialidad y protección de datos.

¿Dónde queda el derecho a la privacidad?

Los clientes tienen derechos sobre su información personal, incluyendo el derecho a acceder a sus datos, corregir información inexacta y, en algunos casos, solicitar la eliminación de sus datos. Las instituciones deben informar a los clientes sobre cómo se utiliza su información y qué medidas se toman para protegerla. Además, deben proporcionar mecanismos para que los clientes ejerzan sus derechos en relación con sus datos personales, en cumplimiento de las leyes de protección de datos aplicables.

7 ¿Por qué las casas de cambio de criptomonedas solicitan información KYC?

Las casas de cambio de criptomonedas solicitan información KYC (Conoce a tu Cliente) principalmente para cumplir con las regulaciones legales y normativas contra el blanqueo de dinero (AML). Estas regulaciones han sido implementadas para prevenir actividades ilícitas, como el financiamiento del terrorismo y el blanqueo de capitales, que pueden ser facilitadas a través de transacciones anónimas en criptomonedas.

Al recopilar y verificar la identidad de sus usuarios, las casas de cambio pueden identificar y reportar cualquier actividad sospechosa a las autoridades competentes, lo que les ayuda a operar dentro del marco legal y a evitar sanciones.

Además, la verificación KYC permite a las casas de cambio gestionar el riesgo asociado con sus clientes. Al conocer la identidad y el historial de sus usuarios, estas plataformas pueden realizar una evaluación de riesgo más efectiva y tomar decisiones informadas sobre la aceptación de nuevos clientes.

8 ¿Qué pasa si me niego a proporcionar la información solicitada en el proceso KYC?

Si te niegas a proporcionar la información solicitada en el proceso KYC (Conoce a tu Cliente), pueden ocurrir que la institución financiera se niegue a abrir una cuenta. Las entidades están obligadas por ley a realizar el proceso KYC para cumplir con las regulaciones de prevención de lavado de dinero y financiamiento del terrorismo.

Si no se puede verificar la identidad, no podrán cumplir con estas obligaciones.

Si ya tienes una cuenta y te niegas a proporcionar información adicional solicitada durante el proceso KYC, es posible que la institución limite tu acceso a ciertos servicios. Esto puede incluir restricciones en la realización de transacciones, retiros o el uso de productos financieros. Mientras tanto, en algunos casos, la institución puede optar por cerrar la cuenta. Esto se debe a que no pueden cumplir con las regulaciones necesarias para mantener la relación comercial.

En algunos países, incluso, negarse a proporcionar información KYC puede tener implicaciones legales, especialmente si se sospecha que la negativa está relacionada con actividades ilícitas.

¿Qué pasa si la información proporcionada es incorrecta o falsa?

La primera consecuencia de suministrar información falsa a una empresa es la del cierre de la cuenta. No obstante, suele ser una actividad que tiene implicaciones graves como multas o sanciones, se pueden abrir también inverstigaciones adicionales para saber por qué se ha mentido o si se está haciendo robo de identidad. Esto podría, incluso, pasar a manos de las autoridades, quienes pueden imponer sanciones legales más fuertes.

Tal y como podemos notar, las normativas conoce-a-tu-cliente son altamente controversiales en el ecosistema de criptomonedas y, a su vez, ampliamente aplicadas. Esto se debe a que los reguladores obligan a las empresas a monitorear a sus clientes si desean operar en su territorio, llegando incluso a comprometer a sus directivos a investigaciones legales si se resisten a cumplir estas medidas.

Bajo este panorama, son cada vez más los exchanges y proveedores de servicios de criptomonedas que han aceptado estas regulaciones para poder mantenerse operativos.