-

El ecosistema de Terra funcionaba igual a un banco central de un mercado emergente.

-

Analistas veían venir la catástrofe tras observar un sistema insostenible en el tiempo.

Antes del colapso de Terra USD y de su criptomoneda hermana LUNA que se produjo la semana pasada, muchas personas se preguntaban en Reddit si el proyecto de Terraform Labs era una estafa o un esquema Ponzi.

Precisamente en Reddit, varios usuarios veían venir una catástrofe en torno a Terra USD, mientras otros advertían: «si tienes dudas sobre algún proyecto después de haberlo investigado, lo más probable es que se trate de una estafa».

Sin embargo, el analista y youtuber brasileño Caio Garé publicó un video, el 25 de marzo, en el que predijo, con mes y medio de antelación, la caída de Terra USD (UST) y LUNA.

«Terra y LUNA son un gran esquema ponzi y puede colapsar», dijo Garé en un video que hoy contabiliza más de 47 mil visualizaciones. En ese momento, advirtió que no era el único que tenía esas sospechas y mencionó al usuario de Twitter AlgodTrading, quien catalogó al proyecto como una estafa.

Incluso Algod apostó 1 millón de dólares a que el precio de LUNA colapsaría. El desafío fue aceptado por el propio Do Kwon, cofundador y CEO de Terra.

Luego, el influencer Jordan Fish aceptó hacer el papel de custodio y tanto Algod, como Do Kwon le transfirieron el monto de su apuesta. Así que, dentro de un año, exactamente el 14 de marzo del 2023, si el precio de LUNA no es superior a USD 88, entonces Algod recibirá 2 millones de dólares, de lo contrario será el CEO de Terra el ganador.

Terra: datos de una muerte anunciada

El colapso de Terra USD y LUNA fue anunciado en otras ocasiones, pues era algo que se veía venir apenas si se profundizaba un poco en el diseño de su sistema, al menos, eso es lo que señalaron varios analistas.

De hecho, Lyn Alden, investigadora y analista del mercado de las criptomonedas, desde abril, venía haciendo advertencias sobre las irregularidades que observaba en Terra.

También el analista Cory Klippsten, venía levantando múltiples banderas rojas en señal de peligro en torno al proyecto.

Antes de continuar recordemos que UST es una stablecoin algorítmica que utiliza a la criptomoneda LUNA para mantener su paridad con el precio del dólar estadounidense. Pero, lo hace muy diferente a otras stablecoins como Tether (USDT) o USDC que, supuestamente, están respaldadas por otros activos.

Al igual que otras stablecoins, UST tiene como objetivo mantener una paridad 1:1 con el dólar, aunque no lo hace respaldada por un valor depositado, sino que su vinculación ocurre por medio de algoritmos que emulan el precio de otros activos.

Su mecanismo se ha detallado en otros contenidos publicados por CriptoNoticias, en los que básicamente se explica que su sistema estimula al mercado a que queme (destruya) o emita UST para incrementar o reducir su circulante, según sea necesario. Por cada UST quemado se emite el equivalente a 1 dólar de terra (LUNA); y por cada UST emitido se quema el equivalente a 1 dólar de LUNA.

En palabras más sencillas esto significa que un criptoactivo LUNA se libera cuando la demanda de Terra USD es baja, y se quema cuando crece la demanda de UST.

De igual manera este medio ha ofrecido información minuciosa para comprender las razones que impulsaron su caída.

En todo caso, también es preciso destacar que la debacle de Terra puede ser aprovechada para que la industria haga sus balances y saque sus conclusiones sobre los eventos que rodearon la implosión. Esto ofrecerá la oportunidad de aprender de los errores para evitarlos en el futuro.

Cuando el de la cumbre es el que más gana, sin pérdidas

Como lo describe CriptoNoticias en su página sobre estafas con bitcoin y criptomonedas, en un esquema ponzi o piramidal, una empresa que promueve un determinado proyecto centralizado recauda fondos de un gran número de inversionistas para favorecer a quienes están en la cúspide, como en una pirámide.

Fue precisamente lo que observó el youtuber Caio Garé cuando dijo que previamente había notado señales de que algo podría salir mal con Terra USD y LUNA. El primer indicio detectado tuvo que ver con la plataforma de finanzas descentralizadas (DeFi) Anchor.

Se trata del protocolo de préstamos e intereses administrado por la Interchain Asset Association (IAA), una organización formada y codirigida por Zaki Manian de Cosmos; Jack Platts de la Fundación Web3; y Do Kwon de Terraform Labs. Aunque fue vendido como descentralizado, la verdad es que nunca lo fue, y en realidad funciona como una especie de banco central del ecosistema Terra.

Anchor comenzó ofreciendo una tasa de interés anual del 20% por depósitos en UST, la stablecoin algorítmica que debía mantener su paridad 1:1 con el dólar estadounidense.

Atraídos por la alta rentabilidad, cientos de inversionistas colocaron sus depósitos en UST en el protocolo de préstamos bajo la promesa de acumular intereses anuales como recompensa.

Se suponía que la rentabilidad de los depósitos en Anchor estaría garantizada por la diferencia entre los fondos colocados por los usuarios y los prestados, pero ojo, no todo era como se mostraba.

Los prestatarios también depositaban en Anchor otros tokens como bLuna (bonos en LUNA) o bETH (bonos en ethers) como garantía para pedir prestado UST del protocolo de préstamos.

Aunque estos prestatarios tenían que pagar un interés sobre el monto prestado, debido a los programas de incentivos en curso, recibían tokens del protocolo de préstamos en paralelo, por lo que finalmente se les pagaba para que pidieran prestado en UST.

No obstante, como lo reveló Garé, nada era sostenible en el tiempo, pues los ingresos de Anchor eran menores que sus gastos, por lo que el protocolo debía recurrir a sus reservas para compensar el déficit y continuar pagando tasas de interés altas en UST.

De hecho, su equipo administrativo tuvo que aumentar sus reservas en dos oportunidades para poder continuar con su estrategia de crecimiento, ofreciendo altas tasas de interés subsidiadas por UST.

En su video, Garé recordó que, con anterioridad, se habían realizado dos inyecciones de rescate en Anchor. Una por USD 50 millones en 2021 y otra por USD 500 millones en 2022.

La observación de Garé, también fue destacada por Lyn Alden, quien catalogó al sistema de Terra como una trampa, donde «la enorme demanda de UST está impulsada casi en su totalidad por el cultivo de altos rendimientos insostenibles».

Si la oportunidad de rendimiento que tienen los inversionistas se seca, la demanda de UST probablemente disminuirá. Si la demanda de UST se reduce, podría causar un ciclo de retroalimentación negativa y problemas de liquidez tanto para UST como para LUNA. Esto se conoce como una «espiral de muerte» donde toneladas de capital se retiran del ecosistema Terra, lo que colapsará el precio de LUNA y luego eventualmente rompe la paridad UST. Si eso ocurre, es funcionalmente muy similar a una crisis monetaria de un mercado emergente.

Lyb Alden, analista del mercado de las criptomonedas.

Un proyecto con una pirámide: ¿oculta o claramente visible?

Para Caio Garé era claramente visible que, en cualquier momento, Anchor no tendría capacidad para pagar los altos intereses prometidos, dado que alrededor del 70% del UST que estaba en circulación se depositaba en el protocolo de préstamos, con la idea de generar intereses.

«Cuando las personas compran UST no se dan cuenta que ayudan a aumentar el precio de LUNA, y de esa manera contribuyen a que se llenen las bóvedas de Terraform Labs, la entidad que controla este ecosistema», señaló Garé.

Desde su punto de vista, mientras más personas usaron sus UST con la idea de ganar intereses en Anchor, más ayudaban a que LUNA aumentara su valor, lo cual le permitió a Terraform Labs generar los fondos necesarios para continuar financiando la plataforma Anchor.

Entonces, para Garé no queda duda de que Terra es un esquema ponzi, pues tiene presente varios elementos que definen un proyecto fraudulento. Entre ellos, destacan dos, como es la promesa de alto rendimiento independientemente del escenario que se presente en el mercado, y al mismo tiempo, dependencia de que ingresen nuevos inversionistas para sostenerlo.

Todo parecía funcionar a la perfección, hasta que apareció el espiral de la muerte. Esto sucedió cuando los usuarios se apresuraron a liquidar sus criptoactivos más rápido de lo que el estabilizador «algorítmico» podía hacer efecto. El precio del token «hermano» [LUNA] cayó de unos 86 dólares a principios de la semana pasada y se precipitó a 0,003 centavos de dólar el pasado viernes 13 de mayo.

Terra USD y otras stablecoin algoritmicas ¿o matemáticas fallidas?

Como Lo explica la Criptopedia de CriptoNoticias, las stablecoins son tokens emitidos en blockchain cuyo valor se encuentra vinculado a un activo externo, tales como las monedas nacionales o los minerales preciosos.

Se trata de activos que funcionan como representaciones digitales del dólar, el euro e incluso del oro y nacieron como una solución a la volatilidad intrínseca de las criptomonedas nativas.

Como lo señalamos antes en este artículo, el sistema de Terra debía mantener un vínculo mediante el control dinámico de la oferta y la demanda para que su stablecoin preservara su paridad con el dólar, pero falló, arrastrando a usuarios que creyeron en sus promesas.

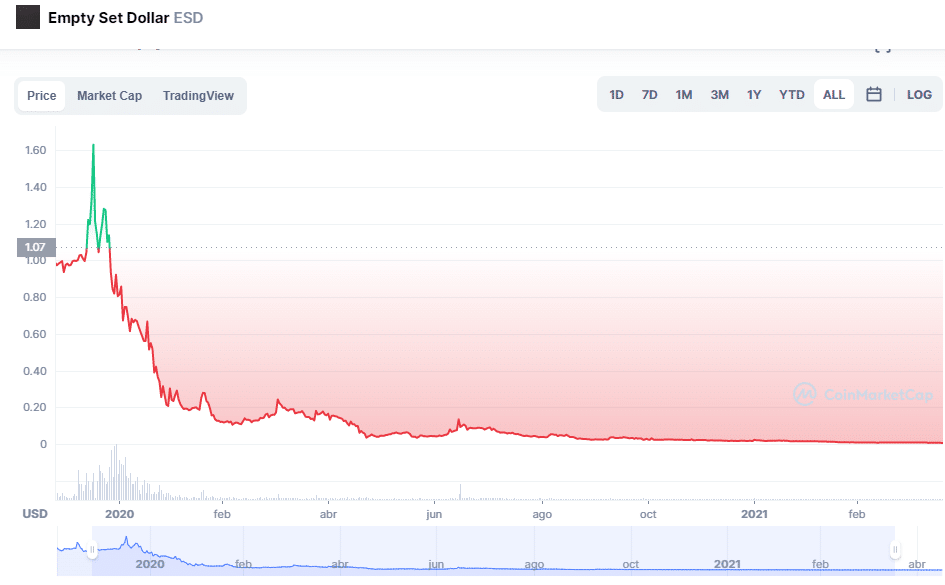

No obstante, Terra USD no es la primera stablecoin algorítmica que colapsa, también hay otras como, por ejemplo, Empty Set Dollar, o ESD.

Lanzado en 2020, Empty Set Dollar se describió a sí mismo como una stablecoin que actuaría como moneda de reserva para el sector DeFi. Trató de construirse sobre el diseño de otro proyecto llamado Basis, y fue lanzado por un equipo anónimo para minimizar la amenaza que representa la intervención regulatoria.

El protocolo buscó mantener su paridad mediante la emisión de tokens adicionales cuando su precio subió por encima de USD 1 para aumentar la oferta y diluir el valor de los tokens que ya estaban en circulación. Por el contrario, incentivaría a los usuarios a quemar sus tokens a cambio de cupones de deuda cuando el precio cayera por debajo de USD 1, para crear escasez.

Aunque el precio de ESD osciló cerca de USD 1 durante gran parte del cuarto trimestre de 2020, el token entró en un ciclo de muerte a fines de diciembre de ese año y nunca más volvió a tener paridad con el dólar estadounidense.

También hubo otras stablecoins algoritmicas fallidas, entre las que se encuentran Basecoin, Basic Cash (BAC), Ampleforth (AMPL) y Neutrino USD, solo por mencionar algunas.

Todos estos proyectos tienen varios elementos en común. Pero el que más podríamos resaltar es el punto que más les distancia de bitcoin (BTC) que no tiene una autoridad o ente de control que sea responsable de su emisión o tome de decisiones en torno a sus movimientos.

En tanto que, Terra y otros equipos de desarrollo de stablecoin algorítmicas, así como otros proyectos del ecosistema, han sido cuestionados por las decisiones que surgen de sus entidades centrales. Estas a su vez, están lideradas por fundadores, directores, empleados y demás, quienes se dedican a promover y desarrollar sus propuestas, aunque estas tengan errores de diseño o no sean sostenibles en el tiempo.

Basado en ello, parecen razonables las palabras de Lyn Alden cuando comenta que, después de todos sus estudios, el único activo invertible de todo el ecosistema de activos digitales es bitcoin.

«Todo lo demás en la industria es algo que clasifico como una especulación, cada vez que lo analizo (en el mejor de los casos), o básicamente un esquema ponzi (en el peor), dependiendo del activo específico en cuestión», puntualizó Alden.