-

Aave ofrece prestamos sin garantía, bajo ciertas condiciones.

-

En esta plataforma puedes ser tú el prestamista y generar intereses.

Aave es una especie de banco en línea. No en toda su expresión de la palabra, claro está. Sino más bien en el ámbito de poder acceder a préstamos en criptomonedas (específicamente en tokens ERC20 y ETH) bajo un protocolo descentralizado. Con la posibilidad de ser tú el prestamista y generar intereses. Todo esto en una plataforma que funciona a través de los contratos inteligentes de la red Ethereum.

Para conocer sobre Aave, hay que saber de su historia y trayectoria. Esta plataforma nace originalmente con el nombre de ETHLend, con el mismo concepto que en la actualidad: plataforma de Finanzas Descentralizadas (DeFi) de préstamos, es decir, bajo el concepto P2P (persona a persona). Lanzada en 2017, ETHLend fue una de las precursoras del rubro de DeFi en el área de créditos con criptoactivos, llegando a ofrecer incluso la posibilidad de solicitar y dar en garantía prestamos directamente con Bitcoin. Una característica bastante peculiar, dado que hablamos de una plataforma que trabaja bajo la red de Ethereum.

Para septiembre de 2018, ETHLend evoluciona a Aave. Esta trajo consigo un cambio en la forma en que operan los préstamos. Por ejemplo, se implementaron los pozos de liquidez, que no son más que un contrato inteligente en el que prestamistas podrían depositar sus criptomonedas y otros usuarios solicitar créditos, con tasas de interés fijadas con base en la oferta y demanda. Esta es una de tantas innovaciones que ofrece Aave actualmente al mercado y que iremos desglosando más adelante.

El cambio de ETHLend a Aave viene en parte también por la aguerrida competencia que se ha visto en el rubro de las DeFi, con plataformas como Compound o Maker. Lo que parece haber motivado a que Aave ofrezca servicios más allá que solo prestamos entre usuarios. Y todo esto rindió sus frutos, pues para agosto del 2020 Aave poseía mayor valor bloqueado (dinero dado en garantía) que sus competidores más cercanos, siendo la plataforma DeFi líder en cuanto a liquidez del momento.

Tabla de Contenidos

- ¿Qué son prestamos en garantía?

- ¿Cómo funcionan los préstamos en Aave?

- Combina entre tasas de intereses fijas y variables en Aave

- Criptomonedas disponibles en Aave

- Mercados secundarios en Aave

- ¿Qué son los aTokens de Aave?

- Aave token: gobernanza y seguridad en la plataforma

- Flash Loan: prestamos sin garantías en Aave

- Delegación de crédito: préstamos basados en confianza y ley

- Lo que se viene: Aave como institución de dinero eléctrico

- Aave, una revolución en el sector de préstamos

¿Qué son prestamos en garantía?

Imagina que vas al banco y dices que quieres solicitar un crédito por 1 millón de dólares. Para otorgártelo, el banco te colocará, entre otras, la condición de dar algo en garantía, que cubra el riesgo en caso que no puedas o quieras pagar de vuelta ese millón de dólares. Pero ¿Cómo es posible esto en el mundo digital? Donde el anonimato o pseudo-anonimato es el rey dentro del mundo de las criptomonedas. Pues, para ello existen los depósitos en garantía o valor colateral.

Para solicitar un préstamo dentro de Aave es necesario dar otro criptoactivo en garantía. Es decir, si necesitas DAI puedes dar ETH (o cualquier otra disponible) como garantía y recibir, por una fracción del valor dado, el DAI equivalente.

Las ventajas de este tipo de préstamos en garantía suelen ser un poco abstractas, dado que, si ya tienes USD 100 en ETH, ¿por qué sacar un préstamo en DAI —por ejemplo— por una fracción del valor depositado, como USD 70, en lugar de solo vender los ETH? Pues, la respuesta es que al solicitar este tipo de préstamos no pierdes tu posición original y, en este caso, tienes acceso a una moneda de valor estable respecto al dólar.

Para entenderlo, tomemos que los USD 100 en ETH que diste por USD 70 en DAI, ahora se han convertido en USD 200 en ETH, por una subida del precio de la criptomoneda de Ethereum. Para recuperar los ETH originales, solo deberás pagar los USD 70 en DAI más comisiones y listo, se libera tu garantía y tienes a la mano poco menos de USD 130 en ETH. Otra ventaja, en este caso para los prestamistas, es que le permite generar intereses con bajas tasas de riesgo con sus ahorros depositándolos en los pozos de liquidez de Aave.

¿Cómo funcionan los préstamos en Aave?

Al inicio, comentábamos que una de las novedades que trajo consigo Aave con respecto a ETHLend fue la implementación de pozos de liquidez, que permiten crear un fondo único para que otros usuarios puedan solicitar créditos. Este método en la actualidad es usado también por sus competidores Maker y Compound.

Los prestamos son solicitados directamente desde tu cartera Metamask o cualquier otra con la que te conectes. Estos son aprobados al instante, y solo debes esperar que sean confirmados dentro de un bloque de la red Ethereum para ver los fondos disponibles.

El valor final que puedes retirar, es decir el porcentaje del valor total de la garantía, lo define la plataforma con base a la liquidez con que cuente el pozo de la criptomoneda solicitada. Por lo general, el valor neto a recibir ronda el 75% y con un umbral de liquidación del 80%. Este umbral hace referencia a que, si por ejemplo solicitaste un préstamo depositando USD 100 en ETH por USD 75 en DAI (75% del valor de tu garantía en ETH), y el valor del ETH cayese haciendo que el valor los ETH que depositaste fuera de USD 90, haría que de los 75 DAI ya no fueran el 75% del valor sino el 83%, lo que consecuentemente liquidaría tu posición.

Una liquidación significa que se cierra tu préstamo sin oportunidad de recuperarlo, donde te será devuelto parte del valor en la moneda dada en garantía menos un porcentaje por penalización que ronda el 5%.

Combina entre tasas de intereses fijas y variables en Aave

Una de las novedades que implementa Aave es el poder trasladarte entre tasas de interés fijas o variables, según tu conveniencia y no solo al momento de solicitar el préstamo. Esto permite que los usuarios puedan planificar mejor sus estrategias en referencia a por cuánto tiempo tienen pensado solicitar un crédito.

Las tasas de interés en Aave se fijan dependiendo de la oferta y la demanda que un pozo tenga. A menor disponibilidad mayor será la tasa de interés. Esto implica a su vez que mientras menor sea la liquidez, las variaciones en la tasa de interés pueden ser muy abruptas.

Criptomonedas disponibles en Aave

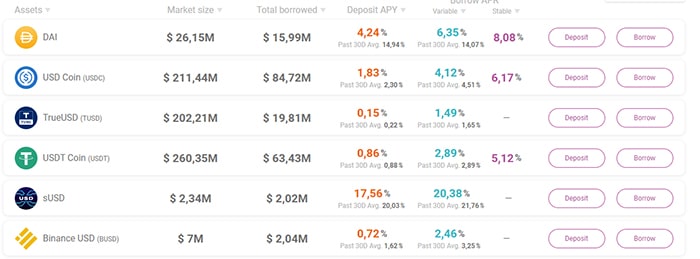

Al inicio de este articulo hicimos referencia a que uno de los puntos fuertes de Aave frente a su competencia es su catálogo de criptomonedas disponibles. Aave cuenta en la actualidad con 20 criptoactivos listado, entre los que puedes encontrar ETH (Ether), BAT, WBTC (Wrapped Bitcoin) y stablecoin como BUSD (Binance USD), SUSD (Synthetix USD), TUSD (Trust USD), DAI y USDT (Tether).

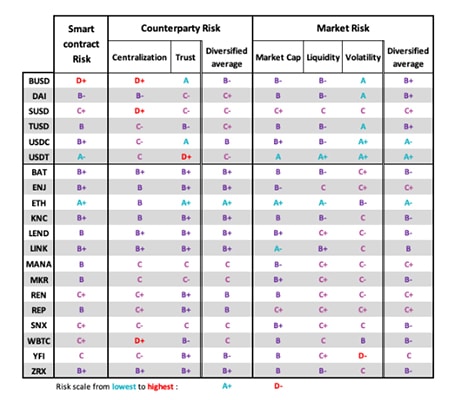

Lo interesante no solo se encuentra en la cantidad de activos disponibles, sino también en la forma de listarlos. Aave ha desarrollado toda una metodología, que puede ser consultada dentro de su documentación, con la que evalúa los distintos patrones de riesgo de una criptomoneda. La centralización es un factor de riesgo bastante particular, donde, por ejemplo, a USDT (Tether) se le establece una calificación de C en esta categoría, siendo A+ la más alta y D- la más baja.

Esta metodología le permite a Aave fijar los umbrales de apertura de un préstamo, que sería cuanto recibirías si das esa criptomoneda en garantía, y de liquidación. También se fija si este criptoactivo es acto o no para aceptarlo como garantía.

Mercados secundarios en Aave

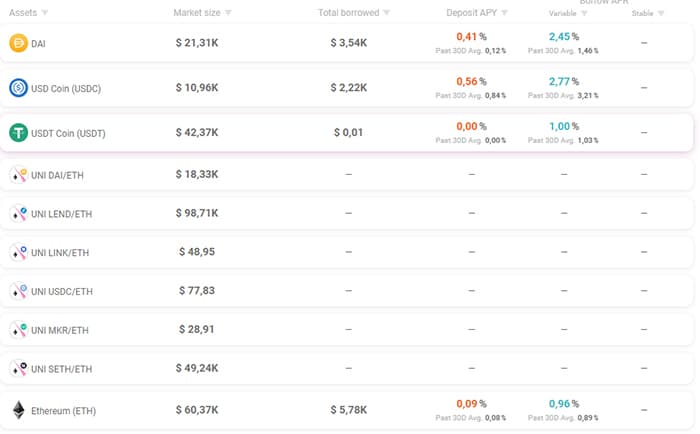

Aave se define como un «ecosistema de mercados monetarios» que se desarrollan dentro del ámbito de los préstamos. Esto hace que, dentro de su protocolo o forma de operar, se puedan incluir mercados externos que funcionen bajo la misma red de Ethereum, como es el caso de Uniswap.

Uniswap es un mercado de intercambio descentralizado que funciona en la red de Ethereum. Este maneja pozos de liquidez, como los que utiliza Aave, para que otros usuarios realicen intercambios. Al dar liquidez a estos pozos, es decir depositar, recibes un token equivalente 1:1 con el que estas depositando llamado UniToken. Por ejemplo: si depositas DAI, recibirás UniDAI.

Estos tokens pueden ser intercambiados entre usuarios de la red de Ethereum, pero Aave permite que los utilices como garantía para solicitar un préstamo. Junto a ello, puedes también dar una criptomoneda o token en garantía dentro del mercado de UniSwap en Aave, lo que dará liquidez a los pozos de UniSwap, y te permitirá solicitar un crédito a través de Aave..

¿Qué son los aTokens de Aave?

Los aTokens, al igual que los UniTokens de UniSwap, son token que se entregan a aquellos usuarios que depositen dentro de Aave (dar en préstamo) y se queman al momento de retirar dichos fondos pozos de liquidez. Su función principal es acumular en tiempo real el interés generado por el depósito, lo que te permite seguirle la pista a cuánto interés has generado directamente desde tu cartera. Recordando que el interés se paga por cada bloque que se crea en la red Ethereum.

Quizás parezca un poco irreal debido al hecho de que, en cada bloque, según la lógica, debería existir una transacción donde se deposite cada interés acumulado, lo que trae consigo un gasto de Gas por comisiones en Ethereum. Pero en el caso de los aTokens no ocurre así.

En primer lugar, los aTokens existen dentro del contrato inteligente del préstamo y se acumulan dentro del mismo contrato y en tu cartera. Es decir, el único gasto de Gas se hace al momento de solicitar el préstamo y al cambiar los aTokens por el token original, que en otras palabras es: retirar el dinero del pozo. Esto gracias a que el interés total generado dentro de un pozo de liquidez en Aave es repartido entre todos los tenedores del aToken correspondiente.

Dado que los tokens son intercambiables entre usuarios, estos funcionan como una especie de título de propiedad. Quien los posea, podrá hacer un retiro de los pozos de liquidez de Aave.

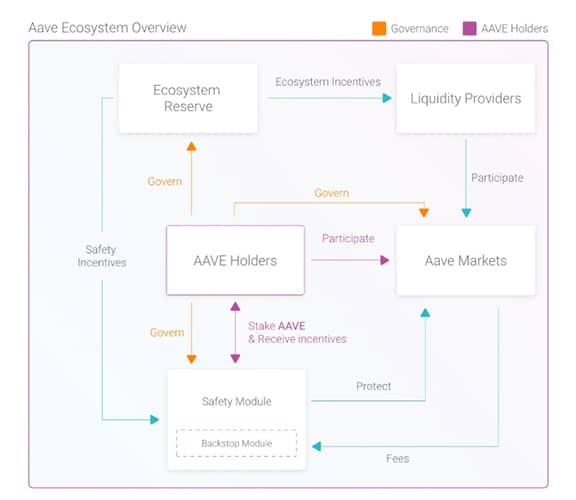

Aave token: gobernanza y seguridad en la plataforma

Al momento del lanzamiento de ETHLend, fue lanzado el token LEND. Este tuvo una recolección de poco más de USD 600.000 en su ICO. En sus inicios fueron creados 1 millardo de tokens LEND que les fueron entregados a los primeros inversionistas. Este token no cumplía una función especial dentro de la plataforma, más allá de servir como colateral y generar algunos beneficios de ahorro en comisiones y demás. Sin embargo, con la evolución de LEND a AAVE, que es el nombre del token actual, se plantea un cambio completo en el funcionamiento del token dentro de la plataforma. Con una equivalencia de 100 LEND = 1 AAVE.

Para empezar, lo que se busca con el token AAVE es mejorar la gobernanza de la plataforma. Esto dado que se establece una capa extra sobre las decisiones que se realicen sobre el protocolo de Aave, las cuales anteriormente se encontraban divididas entre los desarrolladores y los holders de LEND. Cada AAVE es equivalente a 1 voto en la plataforma, habiendo en total 16 millones de AAVE circulantes.

Junto con el token AAVE, se crean también las AIP, que son las propuestas de mejora de AAVE (por sus siglas en ingles). Con ellas, la comunidad y los holders de AAVE serán los que propongan las futuras mejoras de la plataforma. Esto con la finalidad de ofrecer una plataforma de préstamos completamente descentralizada.

Flash Loan: prestamos sin garantías en Aave

Una de las disrupciones más grande que trajo consigo Aave al mercado de las DeFi fueron los Flash Loan o Préstamos Flash, que puedes solicitar sin dar ningún tipo de garantía. Pero el pago del préstamo debe hacerse dentro del mismo bloque. Esto te permite tener liquidez inmediata en cualquier criptomoneda disponible en Aave.

Parece un poco extraño este tipo de préstamos, quizás hasta llegues a pensar para qué serviría un préstamo que debo pagar al mismo tiempo que me lo aprueban, pero la realidad es que es una poderosa herramienta.

Para entender cómo funciona y cuán prácticos pueden llegar a ser, imagina el siguiente escenario: le debes USD 1.000 a tu amigo Héctor, y le has dado el reloj de tu abuelo como garantía. Pasado el tiempo, conoces a un comprador (Iván) que promete darte USD 1.200 por el reloj abuelo, pero tu amigo no te lo devolverá hasta que le pagues los USD 1000 y el comprador no te pagará hasta que le des el reloj. Entonces recurres a otro amigo (Aave) y te reúnes junto al comprador y al que tiene el reloj de tu abuelo en un mismo lugar. Tu amigo Aave te presta USD 1.000 pero pagándole directamente a tu amigo Héctor. Este último le da a su vez el reloj a al comprador, quien te paga los USD 1.200 y tú le cancelas los USD 1.000 que te prestó Aave, quedándote USD 200. Todo en el mismo lugar.

En el ejemplo anterior se aprecia cómo funcionaría un Flash Loan en la vida real. Dentro del mundo digital, todo el proceso de préstamos entre Iván, Héctor, Aave y tú ocurre dentro de una misma transacción en la blockchain de Ethereum. Todo ello se realiza gracias a los contratos inteligentes.

Por ahora los Flash Loan solo se hayan disponibles para los desarrolladores, aunque alrededor de este tipo de préstamos de Aave se han creado varias aplicaciones externas que permiten a usuarios comunes y corrientes hacer uso de la herramienta.

Por ejemplo, aplicaciones como DeFi Saver te permiten evitar liquidaciones en otras plataformas de la red de Ethereum sea MarkeDAO, Compound o la misma Aave, al ejecutar Flash Loan con fondos que tengas en dos portales distintos.

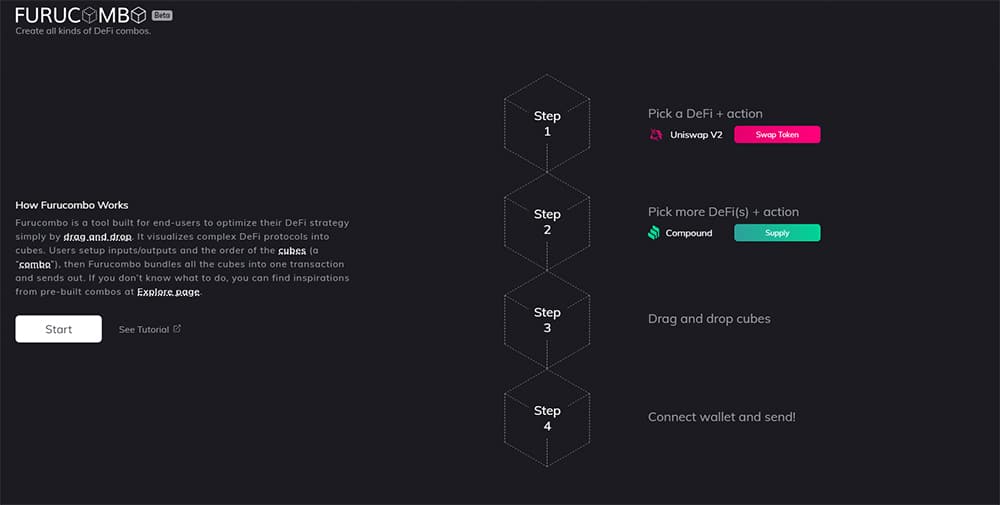

Una de las más llamativas, pero que aún se encuentra en fase beta es Furucombo. Esta herramienta, te permite de forma visual estructurar una transacción única donde podrás utilizar los Flash Loan, cumpliendo la condición de pago dentro del mismo bloque.

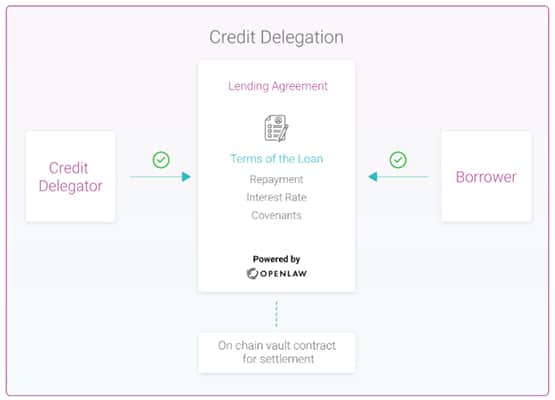

Delegación de crédito: préstamos basados en confianza y ley

Lo más reciente que podrás encontrar en Aave es la delegación de líneas de crédito. Esta es una especie de préstamo bajo confianza que se realiza entre 2 entidades (usuarios, plataformas) que sean complemente confiables, dado que el prestamista delega una línea de crédito solamente a alguien en quien realmente confía.

La forma de operar es la misma que los créditos tradicionales de Aave, por lo menos en principio. Por ejemplo, tu depositas dentro de algún pozo de liquidez de Aave tus fondos; luego, dado que solo estás generando intereses y no lo estás utilizando para establecer ninguna garantía, puedes prestarlos (delegar una línea de crédito) a un tercero para utilizar esa cantidad de fondos que tu inicialmente depositaste, lo que te permite generar intereses extra.

Debido a que estamos hablando de que no existe ningún tipo de garantía, sí existe un marco legal con el que los usuarios pueden cubrirse las espaldas. Gracias a OpenLaw, una plataforma de la red de Ethereum hecha con contratos digitales, se fijan los acuerdos y términos sobre el préstamo o línea de crédito. Dichos términos a su vez se fijan dentro del contrato inteligente de Aave al momento de ejecutar el préstamo.

Puedes ver un ejemplo de un contrato de OpenLaw sobre un crédito de Aave aquí.

Dentro de este tipo de préstamos ya hay casos de uso como ocurrió con DeversiFi, que recibieron la primera línea de crédito delegada de Aave.

Lo que se viene: Aave como institución de dinero eléctrico

Recientemente le fue aprobada a Aave la licencia para operar como institución de dinero electrónico dentro del territorio del Reino Unido. Lo trascendental detrás de la noticia es que estamos hablando de que ahora Aave puede realizar intercambios entre monedas (criptomonedas y monedas nacionales) de forma legal. Esto le permite poder crear cuentas de dinero electrónico a empresas y personas, expandiendo sus operaciones a más usuarios y mejorando la adopción de sus productos.

Aave, una revolución en el sector de préstamos

Las propuestas con las que ha entrado Aave al mercado de las DeFi de préstamos han sido una revolución. Desde ser precursora en esta área hasta integrar prestamos sin garantía, Aave se ha convertido en la plataforma de créditos en criptomonedas con mayor capital bloqueado actualmente: 1.300 millones de dólares, al momento de redacción de este artículo.

Las características de Aave han permitido el desarrollo de aplicación externas, que aprovechan al máximo el concepto de arbitraje en trading, como lo son: DeFi Saber y Collateral Swap, junto con la aplicación para utilizar manualmente los Flash Loan, Furucombo.

En conclusión, plataformas como Aave permiten a los usuarios de criptomonedas utilizar servicios que por años estuvieron reservados al sistema bancario tradicional, como lo son los créditos. Además, lo han llevado más allá al permitir tanto préstamos con garantía como sin ella. Esto, junto con la nueva licencia de operaciones como institución de dinero electrónico, convierte a Aave en una muy prometedora plataforma para las Finanzas.