-

Bajo esta nueva propuesta, se duplicaría la tasa de desinflación del 15% al 30% anual.

-

La propuesta aceleraría la dilución de holders e impactaría en validadores pequeños.

Una nueva propuesta de mejora para Solana, identificada como SIMD-0411, busca modificar el ritmo al que desciende la inflación del token nativo SOL, doblando la velocidad de “desinflación” anual establecida en el protocolo.

La iniciativa fue presentada el 25 de noviembre y deberá ser discutida por la comunidad. En síntesis, apunta a duplicar la tasa anual de desinflación (del 15% actual a un 30%) para que la inflación de SOL alcance antes su tasa mínima prevista.

Sus autores son dos desarrolladores relevantes de este ecosistema, conocidos bajo los pseudónimos Lostin y 0xIchigo y que trabajan para Helius (un proveedor de infraestructura para Solana que ofrece APIs para construir aplicaciones, servicios de indexación de datos on-chain, y otros).

Un cambio en el cronograma de emisión

Actualmente, Solana utiliza un modelo de inflación decreciente: cada año la tasa de emisión de nuevos SOL se reduce un 15%.

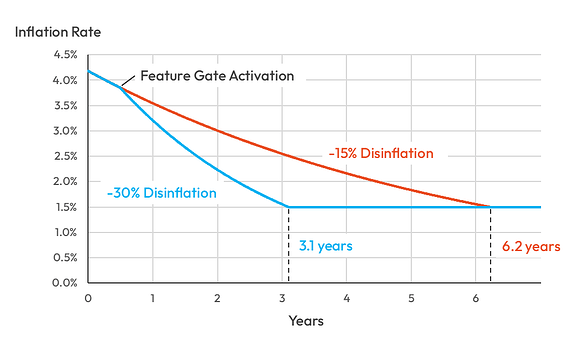

Ese ritmo, definido como tasa de desinflación, determinaría que el sistema tarde aproximadamente 6,2 años en llegar a su tasa «terminal» de inflación, ubicada en 1,5%.

La propuesta SIMD-0411 plantea duplicar esa tasa de desinflación del 15% al 30% anual. El objetivo es acelerar la llegada al punto final, sin modificar la inflación mínima prevista en el diseño original.

El siguiente gráfico ilustra la diferencia entre mantener la desinflación actual del 15% anual (línea roja) o adoptar el ritmo del 30% sugerido por SIMD-0411 (línea azul).

En esa imagen, ambas curvas parten del nivel actual de inflación, pero divergen rápidamente: con la desinflación duplicada, la inflación alcanza la tasa terminal del 1,5% en unos 3,1 años, mientras que el esquema vigente llega al mismo punto recién a los 6,2 años.

Según el documento presentado, esta modificación no introduce nuevos mecanismos ni alteraciones complejas: cambiaría únicamente el parámetro que regula la velocidad a la que disminuye la inflación.

Para los autores, esto mantiene la previsibilidad del sistema y permite evaluar con claridad el impacto del ajuste.

Esta nueva propuesta se suma a otra que también sugería un cambio en la emisión de SOL, pero que, como lo notificó CriptoNoticias, no fue aprobada.

Impacto en los holders y en el staking de Solana

La inflación de Solana tiene un doble efecto para quien tiene SOL en su wallet.

Por un lado, reparte nuevas monedas como recompensa a los validadores y a quienes hacen staking. Por el otro, al aumentar el suministro total de tokens, reduce poco a poco el porcentaje del pastel que le corresponde a cada holder que no está haciendo staking.

En la práctica, quienes no delegan sus SOL, cada año que pasa su participación en la red vale un poco menos. Con la propuesta actual (-15% de desinflación anual) esa dilución es lenta; con el cambio a -30%, esa “pérdida silenciosa” para los holders pasivos se acelera y llega antes al nivel definitivo del 1,5%.

Por eso, la velocidad a la que cae la inflación afecta tanto a la economía general del token como a la estructura de incentivos del staking, el mecanismo mediante el cual los usuarios delegan sus SOL a los validadores.

Los desarrolladores estiman que acelerar la desinflación generaría, en un horizonte de seis años, una reducción cercana al 3,2% en la oferta total de SOL respecto al cronograma actual.

¿Cómo afecta a los validadores de Solana?

También prevén que las recompensas por staking disminuyan más rápido, lo que podría elevar los costos relativos para los validadores con menor volumen delegado y, en casos puntuales, afectar su rentabilidad.

El otro lado de la moneda es el impacto en los validadores y, aunque los autores mitigan el riesgo de centralización, ellos mismos calcularon el perjuicio a validadores pequeños.

La propuesta calcula que, al bajar más rápido las recompensas por inflación, los rendimientos nominales del staking caerían del actual 6,41% a 5,04% en el primer año, 3,48% en el segundo y 2,42% en el tercero (en un escenario con 66% de participación en staking, el más cercano al actual).

Eso significa que los validadores pequeños o medianos necesitarán más SOL delegado solo para cubrir sus costos fijos (servidores, voto en gobernanza, etc.).

De acuerdo con las estimaciones de los autores, en el primer año 10 de los 845 validadores actuales pasarían de rentables a no rentables; en el segundo serían 27 y en el tercero 47.

Aunque el número parece manejable, el efecto acumulativo es una mayor presión sobre los operadores más pequeños, lo que podría reducir la diversidad del conjunto de validadores y potencialmente favorecer una concentración en los nodos más grandes o mejor capitalizados.