-

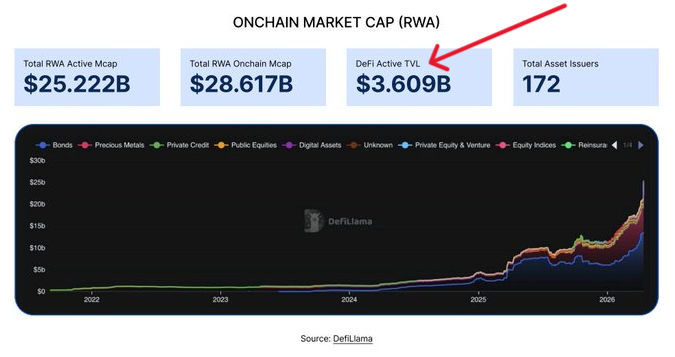

El mercado de RWA alcanzó USD 25.222 millones, de los cuales solo 3.609 millones operan en DeFi.

-

Según el informe el futuro del sector depende del uso de los activos y no del volumen de emisión.

La equipo de DL Research junto con la plataforma de análisis on-chain DefiLlama publicaron este 23 de abril el informe «The State of RWAfi Q1 2026», en el que afirmaron que el mercado de activos del mundo real tokenizados (RWA) alcanzó 25.222 millones de dólares, pero que solo 3.609 millones operan dentro de protocolos de finanzas descentralizadas (DeFi).

De acuerdo con el análisis, el uso de RWA creció cinco veces en poco más de un año, pasando de unos USD 4.100 millones a comienzos de 2025 a los USD 25.222 millones actuales, mientras que cerca del 86% de todo ese capital tokenizado permanece sin uso dentro del ecosistema DeFi.

Para los autores, el crecimiento del mercado RWA no equivale al uso efectivo de esos activos dentro del ecosistema DeFi, ya que «mucho de lo que se llama RWAfi hoy es en realidad solo tokenización. Colocar activos en la blockchain y usarlos realmente son dos cosas muy diferentes».

Para medir esa brecha, DefiLlama emplea una métrica propia denominada DeFi Active TVL (Valor Total Bloqueado activo en DeFi, por sus siglas en inglés), como se ve en la siguiente imagen:

Conforme con el reporte, la medición captura qué parte del capital tokenizado se usa efectivamente dentro de protocolos DeFi. Incluye colateral en préstamos, posiciones en mercados de perpetuos y fuentes de rendimiento.

¿Por qué la brecha es estructural, según los investigadores?

El reporte expone varios factores que explican por qué el capital tokenizado no se traslada al uso en DeFi. Uno, es la falta de mercados activos y unificados para comprar y vender esos activos.

De acuerdo con el análisis, la operatoria queda dividida entre distintos emisores, cadenas y plataformas. Los autores advierten además que la porción efectivamente en circulación suele ser mucho menor que la oferta total disponible en las redes, lo que dificulta la integración con protocolos de préstamos.

A eso se suma una limitación estructural del modelo. DL Research y DeFiLlama sostienen que los tokens RWA no eliminan la dependencia de infraestructura legal y operativa fuera de cadena (offchain, en inglés).

Cada token representa un derecho subyacente mediado por emisores, custodios, entidades legales o registros externos. El usuario no adquiere una propiedad directa del activo físico o financiero que respalda al token, sino un contrato con la estructura que lo emite.

Con esos elementos, los autores concluyen que la próxima etapa del sector dependerá del uso efectivo de los activos tokenizados, no del volumen de emisión. Bajo esa lectura, la brecha del 86% marca el punto de partida del desafío y no un dato coyuntural.