-

La SEC cree que las propuestas no cumplen con los estándares para prevenir la manipulación y el frau

-

Los solicitantes dicen que bitcoin es resistente a la manipulación, pero nada convence a la agencia.

La Comisión de Bolsa y Valores (SEC) de los Estados Unidos ha negado la autorización a casi una docena de propuestas presentadas por varias empresas que desean lanzar fondos cotizados en bolsa (ETF) de Bitcoin al contado o spot. Pero, detrás de su falta de consentimiento está el hecho de que la agencia reguladora siempre ha mirado a bitcoin (BTC) con recelo.

Hasta ahora, la Comisión sólo ha aprobado unos pocos ETF para futuros de Bitcoin, pero no aquellos vinculados al mercado spot. Y, por lo tanto, una larga historia se ha escrito sobre múltiples intentos de lanzar un producto que abriría una nueva puerta para que más inversionistas ingresen al mercado del efectivo electrónico peer to peer.

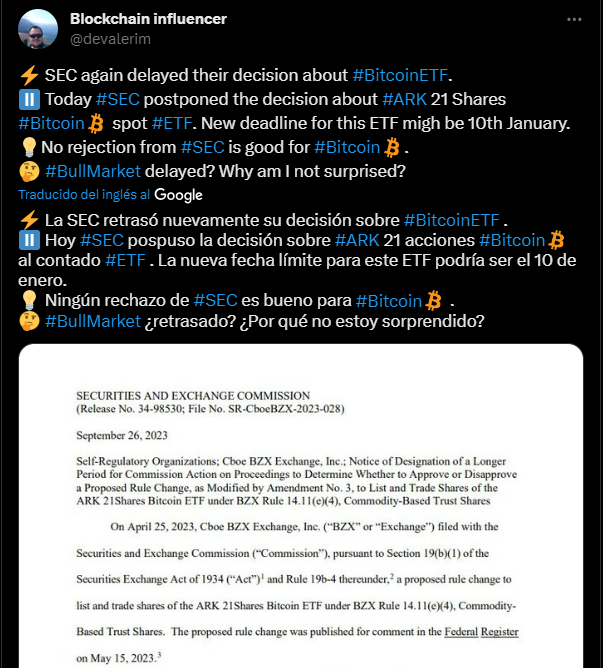

Recientemente, en un nuevo episodio sobre los fondos cotizados en bolsa al contado, el presidente de la SEC, Gary Gensler, postergó el proceso de revisión de un grupo de propuestas. Lo hizo justo cuando faltaban pocos días para que llegara la última fecha programada en la que debía emitir una resolución.

Poco antes de eso, Gensler dijo al Comité de Banca del Senado que considera que la industria de bitcoin no es más que un “salvaje oeste» del incumplimiento de las normas. «Es un campo lleno de fraude, abuso y mala conducta», agregó.

Con sus palabras Gensler demuestra que mira con escepticismo a la industria que nació con la invención de Satoshi Nakamoto. Y mientras la agencia siga teniendo prejuicios sobre el ecosistema, probablemente seguirá negando muchas solicitudes de ETF de Bitcoin.

La industria de bitcoin atrapada por el escrutinio de la SEC

Como se mencionó antes en este artículo, la SEC ya ha aprobado ETF que rastrean los futuros de Bitcoin en la Bolsa Mercantil de Chicago (CME), pero otra historia se está escribiendo con las solicitudes de fondos cotizados en bolsa de BTC al contado.

La diferencia está en que la comisión regula a los ETF de futuros de Bitcoin según la Ley de Sociedades de Inversión de 1940, generalmente bajo los mismos requisitos regulatorios que los fondos mutuos y los fideicomisos de inversión unitarios. Es decir, bajo las mismas normas que rigen al sistema financiero tradicional.

A través de este producto financiero a futuro, los inversionistas pueden ganar dinero con bitcoin sin necesidad de adquirir el activo.

Como lo señala la Criptopedia significa que quienes adquieren el ETF de futuros de bitcoin no están comprando y administrando monedas como lo harían normalmente en un exchange o una wallet, sino que lo que tienen bajo su poder son acciones que representan la titularidad o propiedad sobre una porción del fondo.

En pocas palabras, no son propietarios del activo, aunque sí pueden generar ganancias con las variaciones de su precio.

Sin embargo, hay otra historia detrás de los ETF de bitcoin al contado, pues, mientras que los de futuros crean su propio precio basado en las apuestas, según una fecha posterior determinada; los de contado basan su precio en algún índice que mantiene correlación directa con el precio del activo.

Por otro lado, mientras que los de futuros no ofrecen exposición directa al criptoactivo, no sucede lo mismo con los de contado. Cada vez que un inversionista compre propiedad en el fondo, el emisor usará ese dinero para adquirir bitcoin al contado.

Lo anterior son detalles operativos del producto financiero, pero el hecho sobre el cual la SEC estaría posando su mirada, y se muestre reacia en aprobar los ETF de bitcoin al contado, es porque estos rastrearían directamente el precio bitcoin de los exchanges. El XBT del exchange Bitmex está entre los instrumentos que suelen utilizarse para rastrear el precio de bitcoin al contado.

Sin embargo, Bitmex, es una empresa similar a Coinbase, Binance o Kraken, sobre las cuales la SEC abrió investigaciones y demandas por violar la ley de valores de Estados Unidos.

Por lo tanto, es probable que Gensler esté renuente en aprobar a los ETF de Bitcoin al contado porque de esa forma legitimaría a una industria que actualmente está bajo el escrutinio regulatorio de la agencia.

La SEC se debate entre las reglas y el vacío legal

Por años, la negativa de la SEC de aprobar las propuestas de ETF de Bitcoin al contado parecía estar predeterminada, pero ahora la comunidad ha estado a la expectitiva de que se produzca un cambio.

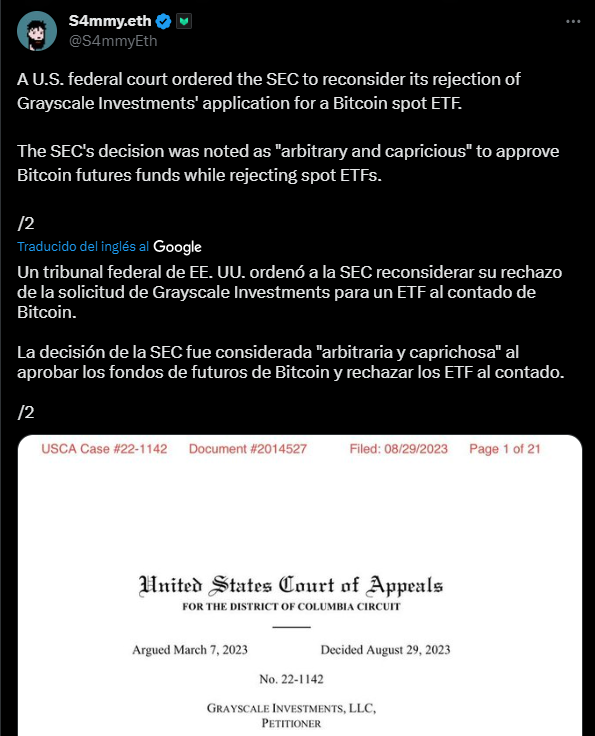

Como lo informó CriptoNoticias en agosto pasado, un tribunal dictaminó que el organismo regulador actuó arbitrariamente cuando rechazó la propuesta de Grayscale de lanzar un ETF de bitcoin al contado.

Después del fallo de un tribunal estadounidense, los analistas estimaron una probabilidad de aprobación del 75% para el nuevo producto financiero basado en bitcoin.

En sí, la Comisión afirma que Grayscale y otros solicitantes de ETF al contado no cumplen con los estándares de protección a los inversionistas contra el fraude.

La SEC sostiene que Grayscale carecía de datos para determinar si el acuerdo de vigilancia de futuros de CME también podría detectar una posible manipulación en los mercados al contado. En cambio, ahora, el panel de jueces del tribunal determinó que Grayscale ha logrado demostrar que su ETF de bitcoin propuesto es “materialmente similar” a los ETF de futuros de bitcoin aprobados.

En ese sentido el tribunal dictaminó que la SEC fue “arbitraria y caprichosa” al rechazar la presentación porque «nunca explicó” los motivos por los que tomó tal decisión.

Posteriormente, Bitwise actualizó su solicitud para agregar datos que invalidan los razonamientos de la agencia reguladora para rechazar a los ETF spot de Bitcoin, por lo que la SEC se ha quedado sin argumentos.

La comisión se apega a la idea de que la industria de bitcoin esté bajo su bota supervisora, aunque ha admitido que no tiene reglas claras para hacerlo.

La Sección 6b de la Ley de Bolsa apunta dos vías para que los solicitantes de ETF prevengan el fraude.

En primer lugar, establece que se puede celebrar «un acuerdo integral de vigilancia compartida con un mercado regulado de tamaño significativo relacionado con los activos bitcoin subyacentes o de referencia».

En segundo orden pide «establecer que el mercado subyacente posea inherentemente una resistencia única a la manipulación más allá de las protecciones que utilizan los mercados tradicionales de productos básicos o de valores”.

No obstante, después de cuatro años y múltiples solicitudes presentadas, la SEC todavía no ha establecido métricas para mercados de “tamaño significativo” o que ofrezca protecciones “novedosas” para los inversionistas.

Ante ello, los solicitantes han sugerido vincular los precios al mercado de la Bolsa Mercantil de Chicago (CME), donde se negocian futuros, pero la propuesta tampoco goza del visto bueno de la SEC.

En todo caso, aunque los analistas estimaron una probabilidad alta de aprobación para el nuevo producto financiero basado en bitcoin, ahora, la toma de decisiones quedó postergada y no será hasta el 2024 cuando se conozca qué decisiones tomará la SEC sobre los ETF de Bitcoin al contado.

No está del todo claro por qué la agencia insiste en rechazar a estos productos financieros, pero los hechos demuestran que todo gira en torno al recelo que el regulador tiene hacia bitcoin.

Y a pesar de todas las explicaciones que Gensler ha dado en contrario, estas negativas demuestran que sólo persiguen los intereses de la comisión, en realidad no defienden los intereses de los inversores.