-

Hay dos escenarios en los que un contribuyente quedaría exento de declarar este año.

-

Las sanciones por no declarar este modelo oscilan entre 150 y 300 euros.

Con el cierre del primer trimestre del 2026, miles de contribuyentes españoles se enfrentan nuevamente al calendario fiscal de la Agencia Estatal de Administración Tributaria (AEAT).

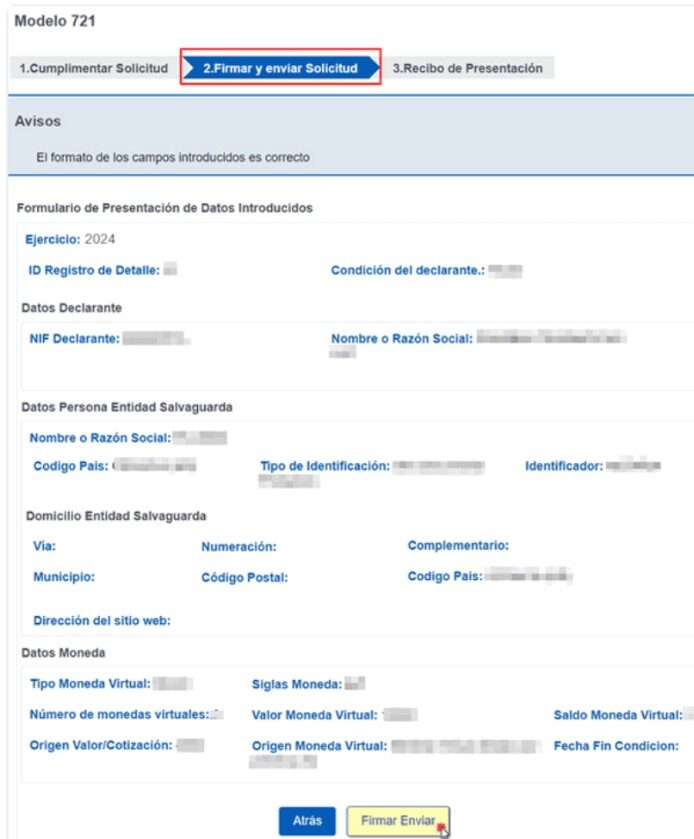

El proceso fiscal de este año nuevamente incluye la declaración del Modelo 721, utilizado para informar las tenencias (fuera de España) de bitcoin (BTC) y criptomonedas del año pasado. Y una de las dudas que tienen los inversionistas es si deben repetir el proceso de declaración de sus activos en el extranjero.

En ese sentido, la normativa técnica abre una ventana de alivio. No todos los que declararon en 2025 están obligados a hacerlo en 2026.

Según las directrices de la AEAT, la presentación del Modelo 721 en años sucesivos no es automática. La norma establece que la obligación solo persiste si el saldo conjunto de las criptomonedas en el extranjero, valorado en euros a 31 de diciembre, experimenta un incremento superior a 20.000 euros respecto a la declaración presentada en 2024, la cual debió ser mayor a los 50.000 euros en criptomonedas.

Esto significa que la declaración fija ante Hacienda solo se actualiza cuando el crecimiento patrimonial es significativo.

Si un usuario de bitcoin en España informó en 2025 una tenencia valorada en 60.000 euros y, debido a las fluctuaciones del mercado o compras moderadas, su saldo al cierre de este ejercicio es de 75.000 euros, queda exento de presentar el modelo este año. Incluso, si el monto se superó en algún punto del 2025, pero al 31 de diciembre volvió a estar por debajo del margen, la posición no es reportable ante Hacienda.

El Modelo 721 es una declaración informativa obligatoria en España que exige a los residentes fiscales detallar la tenencia de criptomonedas situadas en el extranjero. Es decir, en exchanges como Binance, KuCoin, ByBit o Coinbase. Pero solo se hace cuando su valor conjunto supere los 50.000 euros. Además, en este modelo no se declaran los activos digitales almacenados en exchanges registrados en España o las criptomonedas que estén bajo autocustodia.

La normativa entró en vigor en enero de 2024 (para informar sobre el ejercicio 2023) como una escisión del antiguo Modelo 720. El fin es que la Agencia Tributaria tenga un control específico sobre los activos digitales fuera del territorio nacional, como ha reportado CriptoNoticias.

La liquidación de bitcoin y el cierre de cuentas se debe declarar

Existe, no obstante, un escenario donde el valor de las tenencias de bitcoin y criptomonedas en exchanges extranjeros pasa a un segundo plano. Esto es la extinción de la titularidad de esos activos digitales.

Esto implica que si un usuario de bitcoin y criptomonedas en España vendió la totalidad de sus activos, cerró su cuenta en un exchange extranjero o transfirió sus fondos a una wallet de autocustodia antes del 31 de diciembre de 2025, debe informar de ello obligatoriamente ante la Hacienda de España.

La AEAT es tajante al respecto. Indica que solo se debe declarar la cancelación de titularidad de aquellas monedas digitales que fueron objeto de declaración previa.

Incluso en casos de reinversión inmediata, la normativa tiene matices. Si la extinción de la titularidad se produce por la venta de un activo para comprar otro, que también esté en el extranjero, solo se deberán declarar los saldos finales a 31 de diciembre. Lo que simplifica el proceso para los operadores activos.

Si no se declara el Modelo 721 hay sanciones

A pesar de que el 721 es un modelo informativo que no conlleva un pago directo de impuestos, a diferencia del Impuesto sobre la Renta de las Personas Físicas (IRPF), el incumplimiento sí tiene consecuencias monetarias y legales.

Las sanciones por no presentar el Modelo 721, o hacerlo de forma incompleta o fuera de plazo, oscilan actualmente entre los 150 y 300 euros. Ello dependiendo de qué tan grave sea el error y de si el usuario corrige la situación por cuenta propia antes de que Hacienda lo reclame.

Por ello, para los inversores en activos digitales, la transparencia es la mejor estrategia. Como recuerda el economista Jesús Lorente, el CEO de la firma especializada en fiscalidad de criptomonedas CL Cripto, esto es crucial porque Hacienda quiere saber que ya no se tienen esos activos fuera de su radar.

Ante la proximidad del 31 de marzo, los usuarios de plataformas como Binance, Kraken o Coinbase deben revisar sus extractos a cierre de año y contrastarlos con su declaración de 2025 para determinar si han cruzado el umbral de los 20.000 euros o si han extinguido posiciones que deban ser reportadas.